1

投研观点

机构观点

海银研究院:当前仍处于政策发力的前半段,市场信心修复仍需时间

上周上证宽幅震荡下跌0.53%,其中能源、航天军工、工程机械、煤炭等板块涨幅靠前,钢铁、软件、燃 气、摩托等板块跌幅靠前。近期多家银行宣布普调存量房贷利率、财政部提高个税抵扣标准、国务院签订完善《社保经办条例》,政策已经在企业和居民需要的方向发力,这些让利于民,完善社会保障等措施更加有利于居民资产负债表的修复。9月美联储议息会议临近,海外资本市场波动或将加剧。我们认为,经济增长趋势没有实质性扭转之前,市场情绪反复或将成为常态,但是不可置疑政策呵护经济增长的决心,A股仍然是国内资产配置中极具性价比的品种。我们维持“震荡向上”的行情判断和“中性 偏多”的配置建议。风格方面,建议关注大盘蓝筹。行业方面,建议持续关注“中特估”、“医药”、“计算机”、“国产替代”、“消费”、“交通运输”等板块。

市场回顾

A股

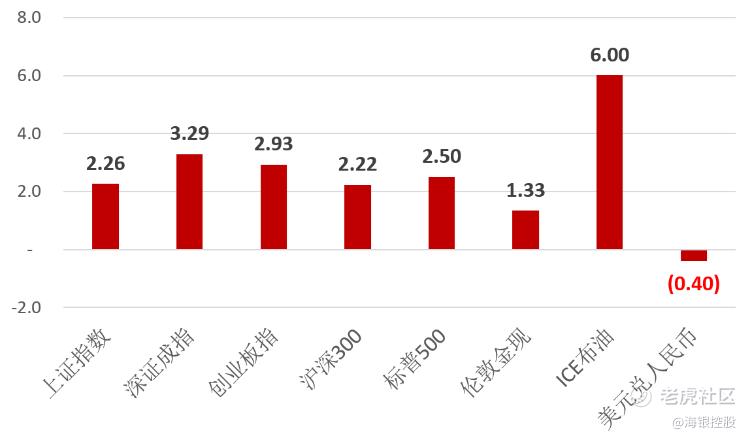

上周股指下跌。上证指数一周跌0.53%;深证成指一周跌1.74%;创业板指一周跌2.4%;沪深300指数一周跌1.36%;美国道指跌0.75%;伦敦金现跌1.07%;ICE布油上周涨2.13%;美元兑人民币涨1.11%。

上周行业涨跌不一。国防军工、煤炭、石油石化等涨幅较大,传媒、电力设备、美容护理等跌幅较大。

债市

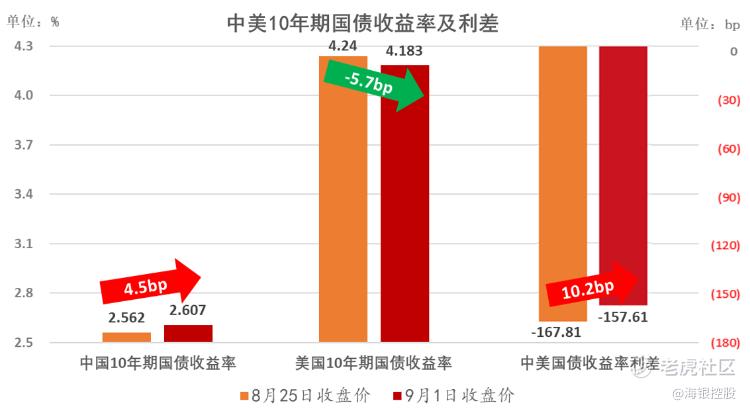

上周中国10年期国债涨5.9bp,美国10年期国债涨8.3bp,中美利率差跌2.5bp。

2

要闻解读

8月CPI回正,内需正在企稳

中国8月CPI同比上涨0.1%,预期上涨0.2%,前值下降0.3%。CPI由上月下降0.3%转为上涨0.1%。其中,食品价格下降1.7%,降幅与上月相同,食品中,猪肉价格下降17.9%,降幅比上月收窄8.1个百分点。非食品价格由上月持平转为上涨0.5%,影响CPI上涨约0.41个百分点。非食品中,服务价格上涨1.3%,涨幅比上月扩大0.1个百分点,其中受暑假旅游旺季影响,飞机票、旅游和宾馆住宿价格分别上涨17.6%、14.8%和13.4%,涨幅均有扩大。

8月PPI下降3.0%,受部分工业品需求改善、国际原油价格上涨等因素影响,降幅比上月继续收窄。其中,生产资料价格下降3.7%,降幅收窄1.8个百分点;生活资料价格下降0.2%,降幅收窄0.2个百分点。主要行业价格降幅收窄,煤炭开采和洗选业、石油和天然气开采业、化学原料和化学制品制造业、石油煤炭及其他燃料加工业、黑色金属冶炼和压延加工业降幅均有所收窄,合计影响PPI同比下降约1.98个百分点,占总降幅的六成多。8月PPI降幅继续收窄,未来随着去年高基数效应回落,当前美联储已经进入加息尾声,预计未来PPI波动外部掣肘减弱,整体降幅将有所收敛,PPI同比降幅仍将持续收窄。

受上年高基数影响,预计9月CPI将继续保持温和并延续上涨趋势,PPI继续在负值区间运行。当前核心通胀在逐步回升,物价走势伴随着经济复苏、政策支持势头,有望进一步回暖。现阶段CPI-PPI剪刀差仍为正,国内需求仍然具备进一步复苏空间,短期看好具备下游需求优势的产业如服务业以及政策支持相关板块。

免责声明:

来源:海银研究院

本报告由海银财富管理有限公司制作。本报告中的信息均来源于已公开的资料及信息,但海银财富管理有限公司(以下简称“海银财富”)对这些资料和信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供投资者参考之用,不构成所述证券买卖的出价或征价。该信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。

精彩评论