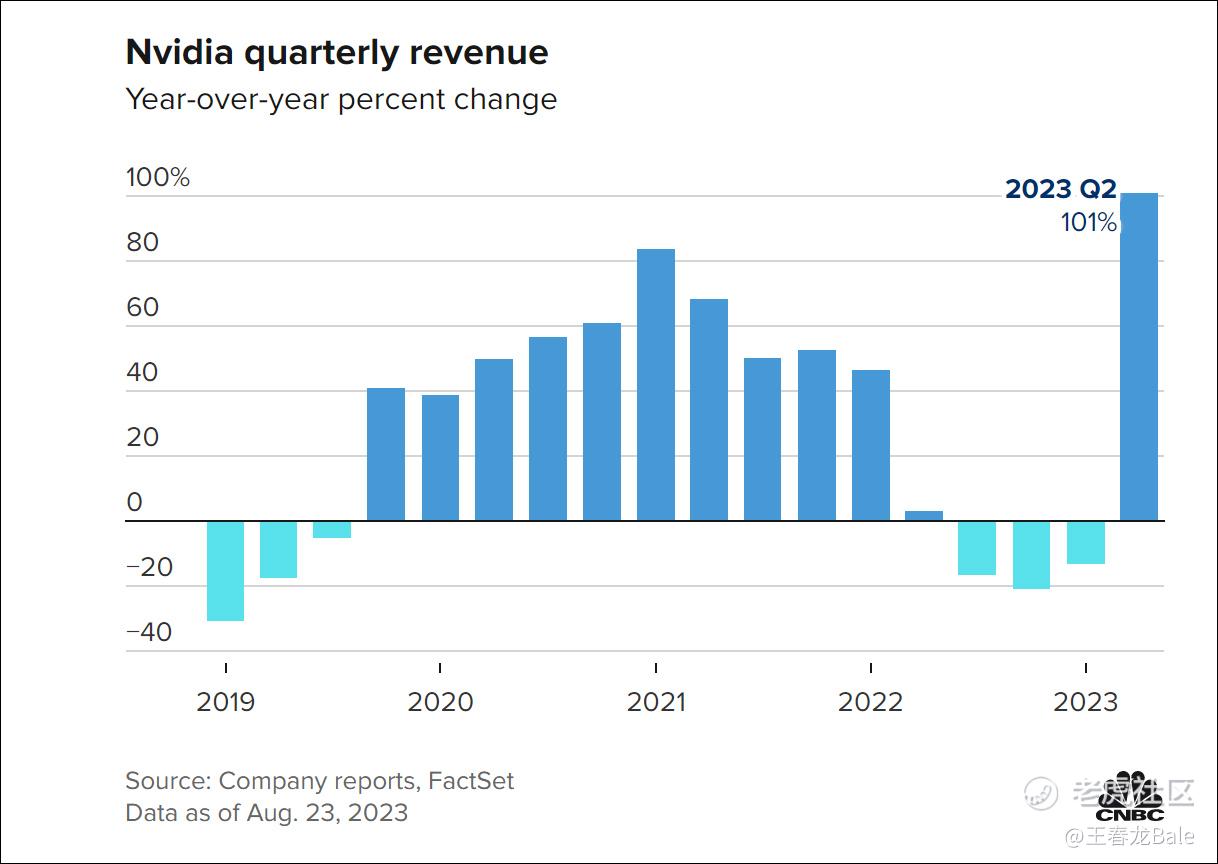

1.北京时间8月24日凌晨,美股收盘后,英伟达发布了截止7月30日的2024财年第二季度财报。财报显示,英伟达Q2营收达到了创纪录的135.1亿美元,同比大涨101%;环比增长88%;净利润为61.88亿美元,同比增长843%,环比增长203%。这份财报又实现了对行业对手的碾压,而且也超出英伟达去年同期,上一季度的财务数据,可以说是非常惊人的表现。受到财报空前利好的影响,英伟达盘后股价最大涨幅超过10%,市值一度突破1.2万亿美元。今年以来,英伟达累计涨幅已经超过了200%。对此,英伟达能够引领人工智能行业的主要原因,可能是这些:

2.首先,数据中心成为英伟达最重要的业务,重要客户在人工智能领域投入持续变大。第二季度,英伟达数据中心的营收达到103.2亿美元,环比增长141%,该季度增长了195%,超过了整体业务171%的增长,创下历史记录,占总营收的比重增至76.4%。这背后的主要原因是,亚马逊AWS、谷歌云、Meta、微软Azure和Oracle等云服务提供商和互联网公司,对生成式人工智能和大模型算力需求不断增加,基于Hopper和Ampere 架构英伟达GPU产品全面提供给客户。比如微软和Meta两个巨头,在人工智能领域的投入一直在扩大,这对于英伟达来说非常重要。分析人士表示,英伟达数据中心方面的优势,是很多重要客户无法轻易转向AMD等竞争对手的主要原因。

3.第二,英伟达GPU在人工智能领域供不应求,毛利率同比增长25%。来自CNBC认为,英伟达生产图形处理器或GPU,这些处理器是构建ChatGPT等人工智能应用程序所需的。特别是,目前科技公司对其最高端的人工智能芯片H100的需求非常大。英伟达表示,已经计划将H100的产量至少提高两倍,明年的出货量将达到150颗部至200万颗,而今年预计只有50万颗。这些芯片的供不应求,让英伟达盈利空间又增大了。财报显示,该公司的毛利率比去年同期增长了25个百分点,达到71.2%。

4.第三,游戏业务保持较为不错的增长趋势。今年二季度,英伟达游戏营收为24.9亿美元,超超出23.8亿美元的平均预期,环比增长11%,同比增长22%。预计最近将发售GeForce RTX 4060系列GPU;专业可视化季度营收为3.79亿美元,环比增长28%,同比下降24%。

5.第四,汽车业务季度营收2.53亿美元,环比下降15%,同比增长15%,增长原因与英伟达DRIVE Orin芯片进入小鹏G6 Coupe SUV,以及公司与联发科合作研发汽车芯片系统有关。但可以看出,英伟达在汽车业务上的收入表现中规中矩。

综上,英伟达本季度的财报,以及在人工智能芯片领域的供不应求,特别是数据中心大客户在AI领域的持续投入扩大,都让这家巨头被外界看好。 $英伟达(NVDA)$ $微软(MSFT)$ $Meta Platforms(META)$

精彩评论

nvda不仅仅提供硬件产品,还提供了广泛的行业解决方案,如自动驾驶、医疗影像诊断、自然语言处理等,总之就是很牛的存在 $英伟达(NVDA)$

英伟达积极支持各种深度学习框架,如 TensorFlow、PyTorch 等,通过与这些框架的合作,英伟达能够更好地开发和优化 AI 模型。 $英伟达(NVDA)$

AI 应用中,大规模数据的处理和深度学习模型的训练都需要高性能的计算能力,英伟达的 GPU 有这样的能力。 $英伟达(NVDA)$

英伟达的 GPU 有高度并行处理能力和计算性能,使它成为处理大规模数据和执行复杂计算的理想选择,产品竞争力强 $英伟达(NVDA)$

英伟达带动了整个半导体板块的机会

搞不懂一家硬件公司为什么能有如此的市值