投资要点:

品牌成立二十周年,经营企稳向好态势显现。公司成立于2003年,聚焦发展361度品牌及361度儿童品牌,是一家集品牌、研发、设计、生产、经销为一体的综合性体育用品公司,2022年,在我国运动服饰市场市占率3.1%,位居本土运动品牌第四名。回溯公司发展历程,主要经历“高速扩张—>经营调整—>重回增长”三个阶段:2006-2011年,在运动行业高景气、线下门店快速扩张带动下,公司营收、业绩保持高速增长。2012-2018年,前期受到行业终端需求放缓、渠道库存高企影响,公司同店销售持续走弱,销售网络收缩,公司开展一系列经营策略调整如推出定位都市时尚的子品牌、与高端户外品牌ONE WAY建立合作、拓展海外市场,但整体收效甚微。2019年至今,公司重新聚焦主品牌发展,加强国内功能性产品研发,经营企稳向好,门店恢复正增长。2022年,公司实现营收69.61亿元/+17.3%,实现归母净利润7.47亿元/+24.2%;2023年上半年,公司实现营收43.12亿元/+18.0%,实现归母净利润7.04亿元/+27.7%。

运动服饰成长性优,竞争格局重塑,大众消费崛起。2022年,我国运动服饰市场规模为3627亿元,预计2027年达到5514亿元,2022-2027年CAGR为8.7%,相较男装、女装细分品类,在我国人均运动服饰消费较低、体育运动产业持续受到国家政策支持驱动背景下,运动服饰行业成长性更优。近三年,我国运动服饰市场竞争格局松动,两大国际运动品牌耐克、阿迪达斯市占率分别下滑1.8、7.6pct,而安踏、李宁、特步、361度品牌市占率分别提升1.9、3.9、1.5、0.2pct。今年以来,国际运动品牌有所复苏,耐克、阿迪达斯大中华区收入增速于23Q2由负转正,头部运动服饰品牌竞争有所加剧。此外,近三年我国居民可支配收入增速中枢有所下移,农村居民收入受影响程度好于城镇,当前消费者信心仍处于恢复过程,理性消费观念愈加明显,预计定位大众消费市场的品牌有望受益。

强化品牌专业定位,产品性价比突出,渠道效率提升。品牌端,361度品牌专注产品的专业运动功能性,每年保持10%-12%的广告宣传费用用于赞助国际大型体育赛事、携手国家队及职业体育运动队征战世界赛场、创办自有赛事推动专业运动大众化,2020年6月,公司正式成为第19届杭州亚运会官方运动服饰合作伙伴,借亚运东风,公司有望迎来品牌向上的重大机会。产品端,2015年推出国际线产品屡次斩获世界级奖项,2019年公司将海外技术平台向中国市场移植,赋能国内跑鞋产品发展,公司旗舰竞速跑鞋产品比肩头部运动品牌,同时产品价格带较低,产品具备性价比。篮球产品将专业与潮流相结合,签约国际篮球巨星阿隆·戈登、斯宾瑟·丁威迪为产品加持,破圈年轻消费群体。渠道端,线下渠道实行两级分销制,一级分销商稳定性好且盈利水平高,截至2023H1末,国内成人装门店5642家,超过一半为九代形象门店,2022年单店提货额约74万元,成人装门店在三线及以下城市占比76.3%,贴合公司极致性价比产品策略及大众市场品牌定位。公司于线上渠道实行差异化产品策略,尖货爆款、IP产品多在线上渠道率先推出,2022年,线上渠道收入占比24.2%,较友商相比,提升空间大。童装品牌,公司童装布局较早,近五年通过门店形象升级、全面拓展产品线,实现单店提货额持续增长,2023年上半年,童装业务实现营收9.11亿元,同比增长33.4%,占集团收入比重为21.1%。

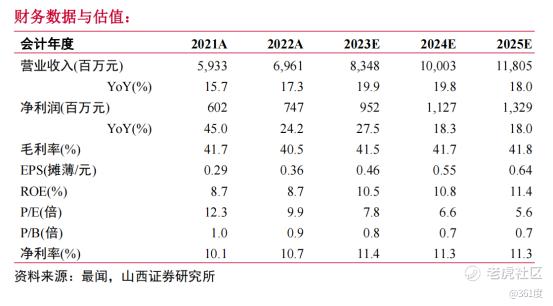

盈利预测和投资建议:我们预计公司2023-2025年营业收入为83.48/100.03/118.05亿元,同比增长19.9%/19.8%/18.0%,归母净利润为9.52/11.27/13.29亿元,同比增长27.5%/18.3%/18.0%,EPS为 0.46/0.55/0.64元,8月22日收盘价对应公司2023-2025年PE为7.8/6.6/5.6倍,公司聚焦主品牌以来,重视专业运动产品研发,线下销售网络提质增效,电商渠道增速靓丽,2023年至今,公司零售流水表现领先行业,我们看好公司持续深耕大众运动市场,丰富产品矩阵,提升品牌势能,获取市场份额,上调至“买入-B”评级。

风险提示:国内消费市场复苏不及预期的风险,行业竞争加剧的风险,线下渠道扩张不及预期的风险,电商渠道增长不及预期的风险。

精彩评论