带你来复盘 2018年6月29日

今天中港两地股市大涨,大家都急着找原因,迫切的想知道是不是终于见底了?

我们找了几个较为可能是支撑今天大涨的原因:

① 市场预期政策转向

今天传出中国人民银行货币政策委员会2018年第二季度(总第81次)例会于6月27日在北京召开。

值得注意的是,会议提到,稳健的货币政策保持中性,要松紧适度,管好货币供给总闸门,保持流动性合理充裕,引导货币信贷及社会融资规模合理增长。

对比一季度《中国货币政策执行报告》,可以发现,关于流动性表述的变化也正式从“保持流动性合理稳定”变为“保持流动性合理充裕”。

A股从来都是货币量说了算,上层放话要充裕,市场认为资金不会再那么紧张。

② 暂停CDR

内地媒体《叩叩财讯》报道,6月下旬,一位接近监管层的消息人士表示,监管层内部已经实质上暂缓了中国存托凭证(CDR)的发行事宜,又指上证综指在3000点以下,CDR发行重启的可能性不大。按照目前监管层的思路,比较理想的状态是在恢复到3200至3500点之间平稳运行一段时间之后,再择机推出CDR。

市场一直害怕高价的CDR会把市场上已紧拙的资金进一步收紧,因此3000点以下不推CDR说明上层希望A股能站在这水平以上,意味着如果A股再跌,有关机构一定出手搭救。

③ 半年结

今天是两地6月最后一个交易日,基金普遍以季结或半年结显示成绩,股价收高有助于提高基金净值,提高半年结表现。

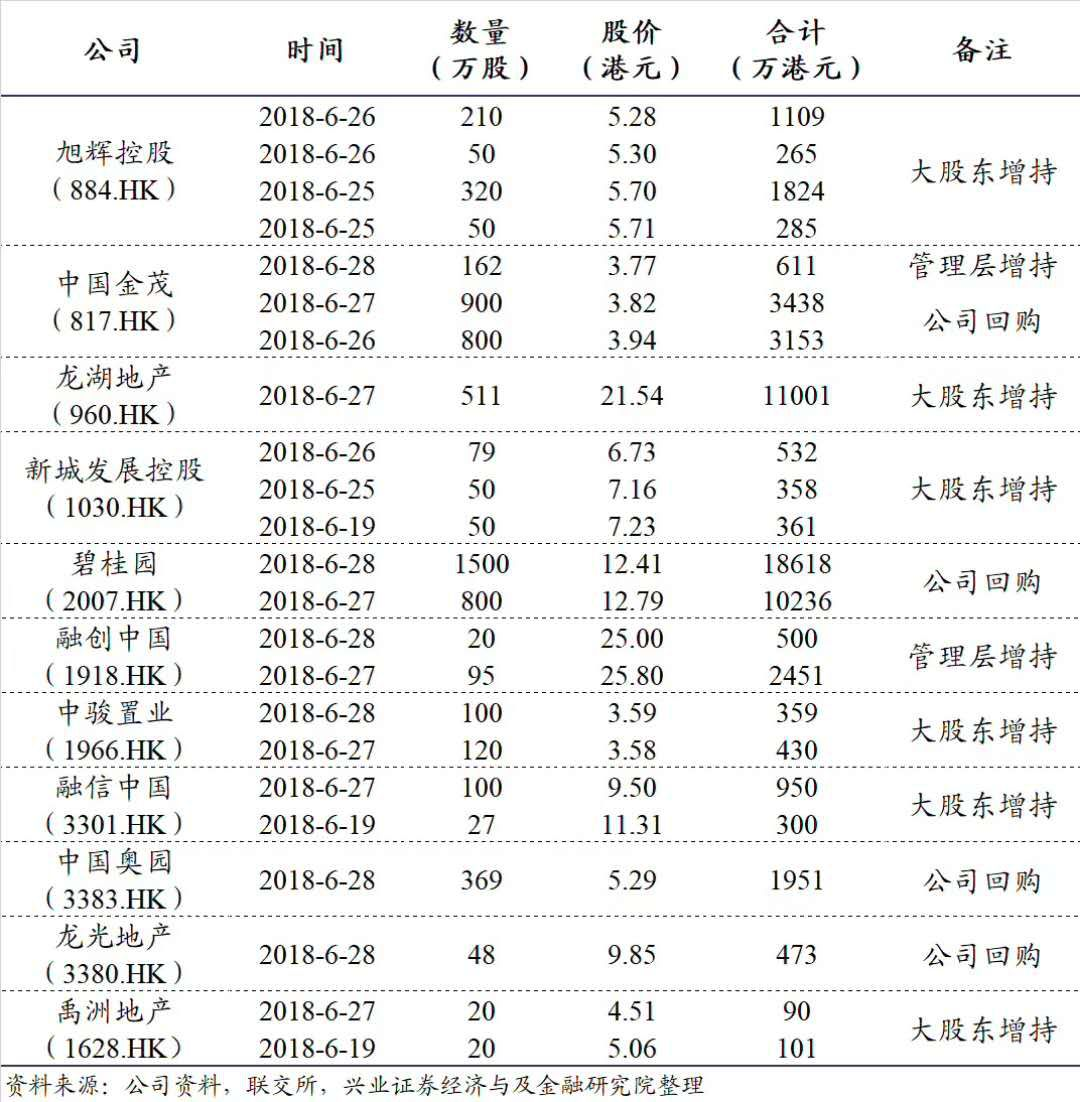

④ 上市公司回购数量日增

随着近日港股大跌,很多上市公司都进行回购或高管增持,对于股价有短期的支撑作用。

不管理由是哪一个,风险就是来自资产价格的波动,现在股市的风险一定比平常高,即使大家参与抄底,也应量力而行。

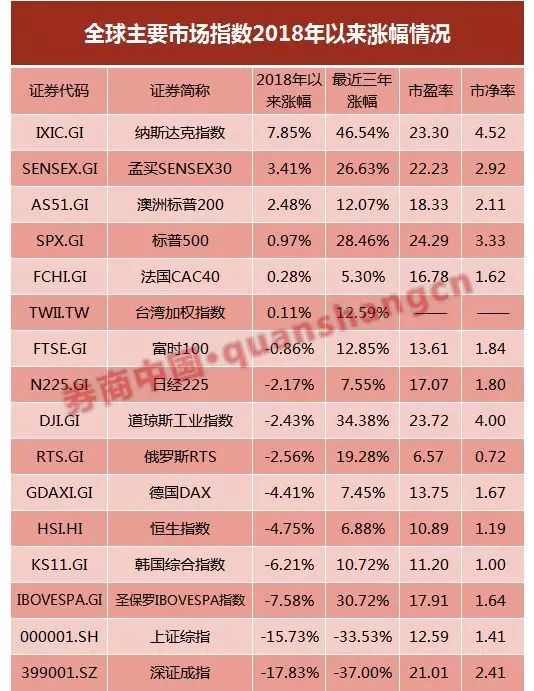

再给大家看一张图

图片来源:券商中国

最近三年,中港两地的股市可以说是大幅跑输全球的主要市场,但大家还能在这样的市场中存活下来,实属难得。如果你还能赚到利润,那就算是成绩不错了。当然,如果有能力进行全球化投资,将是一个更好的策略。

异动股分析

1.高价并购引发市场质疑 华宝国际股价凉凉

华宝国际($(0336)$.HK)刚于昨日发布公告,于2018年6月27日,作价约44.66亿人民币加上利息付款金额再减去若干调整,收购目标公司嘉豪食品全部股权。

公告显示,嘉豪食品主要从事投资控股,拥有两间全资附属公司,即广东嘉豪及GCCC。广东嘉豪为主要营运实体,负责生产、销售、营销及分销范围广泛的调味品产品,主要面向中国的餐馆。产品包括芥末酱、浓缩果汁、鸡精及功能酱油。公司2016及2017年除税后净利润为1.32亿元及1.34亿元人民币。

然而,看似野心勃勃的并购并没有令公司股价飙升,反而全日低开低走,暴跌7.69%。虽然今日股价出现反弹,收涨4.58%,但小编认为,这更多是受市场环境带动。实际上,导致昨日大跌的问题仍然存在。

小编认为,昨日的大跌主要是并购的价格过高,引发市场质疑其合理性。按照上述数据,嘉豪食品的估值高达33倍市盈率,远高于港股市场消费板块的平均估值。因此,尽管管理层强调此举有利于公司的长远发展,但市场的质疑也并非无理取闹。

无独有偶,港交所最新消息显示,公司主要股东复星国际($(0656)$.HK)于6月21日在场外以每股均价5.5港元减持好仓8505.6万股,涉资约4.678亿港元。

似乎,复星减持的剧情有点过于巧合。试问,如果复星看好公司并购业务的长远发展,那为何还要减持呢?

2.业绩靓丽 六福集团能否一扫颓势?

6月27日晚间,六福集团($(00590)$.HK)发布截止2018年3月21日止年度业绩:

期内营收145.78亿(单位港元,下同),同比增长13.8%;毛利37.41亿元,同比增加14.2%;

股东应占溢利13.69亿港元,同比增加34.7%;

每股基本盈利2.33港元;拟派发末期股息每股0.55港元。

具体来看,受惠于香港地区零售市场复苏良好,香港地区收入增长6.72%,占总收入比重为50.81%,同店销售增长从2017年的-19.5%到今年恢复+9.4%的正增长;大陆地区经济良好,珠宝作为消费升级的代表也表现良好,公司于中国内地新开门店132家,店铺扩张迅速,收入同比大增34.73%,同店销售亦取得+4.6%的增长。

另外,由于近年珠宝首饰消费较黄金消费增速更快,公司珠宝首饰产品占比提升,零售业务同比增长14.31%,带动公司业务的盈利改善。

小编愚见,从近期表现来看,季初至今港澳地区同店销售持续表现强劲,港澳市场收入将维持良好势头。另外,公司持续拓展中国内地三四线市场,预计今年开店在50家以上,将充分受益于三四线城市的消费崛起。

3.新产品即将发布 金蝶国际股价现反弹

从6月初开始演绎滑铁卢后,金蝶国际($(00268)$.HK)终于迎来较大反弹,今日收涨7.64%,收报8.03港元。

从2011年开始,公司确定全面向云服务转型。它具有低成本、IT基础设施要求低、可随时接入等优点。公司的云端软件产品主要是金蝶云、精斗云、管易云。

在软件行业,有客源才是王道。今年1季度,云业务新增用户1000个左右。根据研报预测数据,全年将达到8000~9000个,而去年年底是5500个左右(年均增长45%~64%)。随着客户数量的增多,前期固定的研发费用将被摊薄,后期只要保持较高的续费率,业绩增长可期。管理层也表示,预期云业务将会将在2021年取代传统ERP成为主业务,在这个过程中,将逐渐加大云业务的开发。

金蝶的二代云产品预计在八月上旬发布,这款可以协同线下的EAS系统和兼容线下ERP。它的目标客户是大公司,单价超过50万。这款新产品和过去的一代有所不同,一代针对的是中型公司,且单价在10万左右。

针对这款新产品,小编认为,虽说金蝶能借助这一新产品作为大公司业务的敲门砖,可试图从国际竞争对手那儿拿回些许不占优势的ERP业务的市场份额,但这一新产品催化剂的效力和持续时间还有待考验,毕竟国际巨头的实力不容小觑。

4.大反弹日浩沙国际离奇闪崩 阿里系怎么了?

在连续一周的悲观情绪过后,大市今日终于迎来反弹,但是在个股普涨之日,有一只体育股浩沙国际($(02200)$.HK)却莫名闪崩,在早上公司大跌86%后临时停牌,市值蒸发了30亿港元左右。而公司之前运行良好,财务数据还算正常,前不久才跟阿里签了合作协议,难道正如我们之前所说的,阿里系股票真的很危险吗?

小编愚见,这种暴跌应该是自身问题引起的,要么是由于流动性缺乏而导致股东爆仓,要么是公司的财务数据有很大问题,也可能是公司的经营出现了问题。否则很难会出现现在这种情况。

这与阿里的关系应该不大,阿里只是有入股计划,还没有实质参与到公司的股权投资中去。而跟之前体育品牌被做空,质疑财务造假关系也不大,但无可否认的是,之前的GMT质疑中国运动品牌的问题在公司身上是存在的,如净利率过高。如果公司确实财务造假,导致目前的低估值全部失真,那么公司的暴跌也就不难解释了。

对于这种股票,我们难以预测,只能尽量规避品牌经营状况与财务数据不符的公司,而且还要规避有道德缺陷的管理层。当然,如果公司确实是由于流动性不足而发生斩仓,而公司经营没有实质问题,那么对于股东来说,目前的低价反倒是一个天大的黄金坑。至于真相如何,就得看公司的公告了。

香港特别行政区成立纪念翌日休市安排

港股、港股通、沪(深)股通:7月2日(星期一)暂停 ;

A股、美股照常开市。

精彩评论