半导体行业牛股辈出,今日聊聊刻蚀之王——拉姆研究,亦称泛林集团。

拉姆研究是全球五大半导体制造设备和服务的供应商之一,其业务包括薄膜沉积、刻蚀、去胶清洗设备和晶体管、互连等优化方案服务,至今已有40多年的发展历史。

刻蚀、光刻、薄膜沉积设备大约分别占晶圆制造设备价值量的24%、23%和18%,是三大核心设备。

在光刻机领域,阿斯麦是绝对的王,市占率超过82%。在刻蚀机领域,拉姆研究占据绝对领先地位,2020年的市场占有率高达47%,远超竞争对手东京电子(27%)和应用材料的17%。

刻蚀设备具体做什么?拉姆研究的产品有怎样的竞争力?因为我不是半导体专业人士,因此无法给大家答案,相信99%的投资者也并不懂刻蚀机。

但是,财务研究能助力我们搞懂拉姆研究。

首先,顺着上文所述,在半导体设备领域,巨头垄断特征十分明显,比如光刻机自21世纪以来,基本就被阿斯麦垄断,如果回溯至上世纪80年代,光刻机玩家只有阿斯麦、尼康和佳能。

时至今日,光刻机三大玩家还是阿斯麦、尼康和佳能,基本没有新玩家入局。

刻蚀设备同样如此,拉姆研究、东京电子和应用材料三家公司占整体市场份额的比例近9成!

为什么半导体设备具备此种特征?

一是半导体设备高精尖,技术难度极大,且设备有明显的迭代特征,新玩家入局的资本投入、时间投入成本极高;

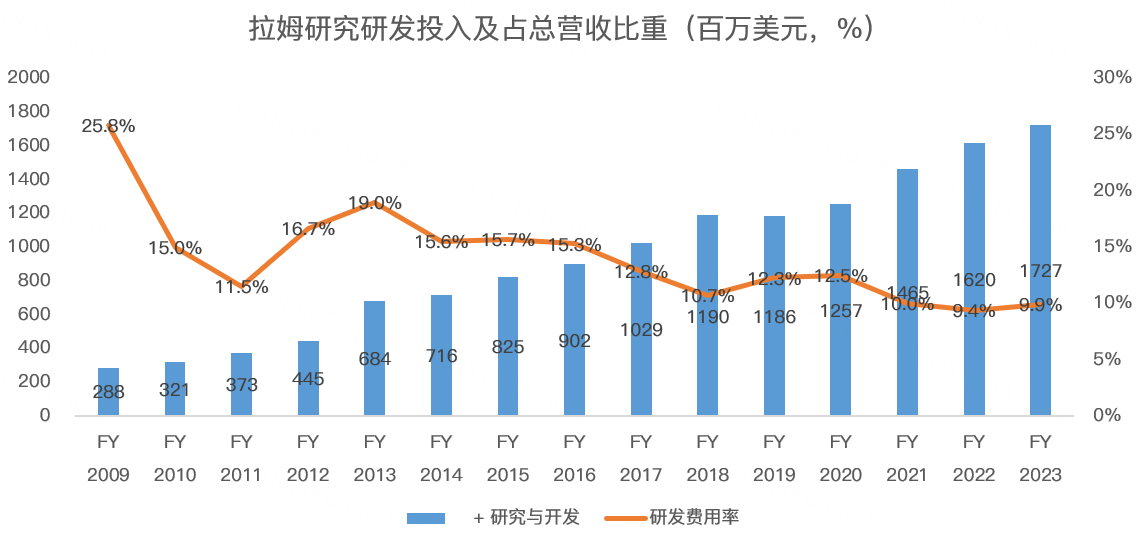

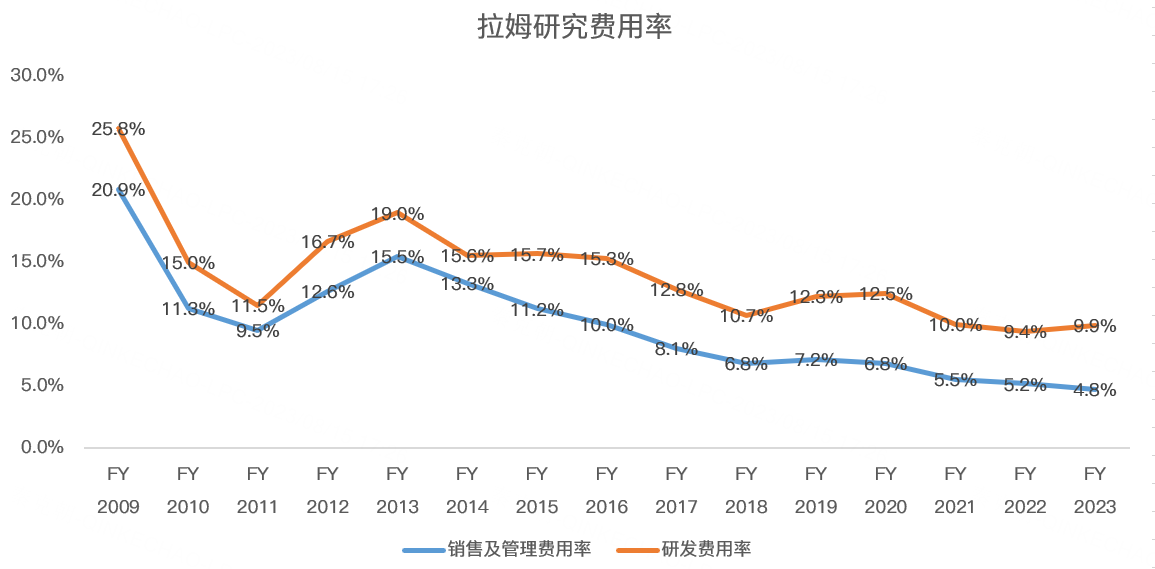

如拉姆研究2022年的研发投入高达17亿美元,研发费用率接近10%:

二是晶圆厂和设备厂之间黏性极高,众所周知,芯片制造成本极高,如果盲目更换生产设备,调试时间长、良率难有保证,因此,新玩家很难得到下游客户的扶持。

基于以上2点,半导体设备领域的玩家极为固定,近几年,也只有中国大陆在美国芯片封锁之下,强行培育了中微公司、北方华创等半导体设备厂,但从技术实力和市场份额来看,纵使中国投入万亿补贴,两家公司2022年的市占率也不过2.3%。

而且,中国之所以能够培育出北方华创和中微公司,主要是中国是半导体产品第一大市场,其他国家要么市场需求小,要么没有美国打压,缺乏培育自主半导体设备厂的动力。

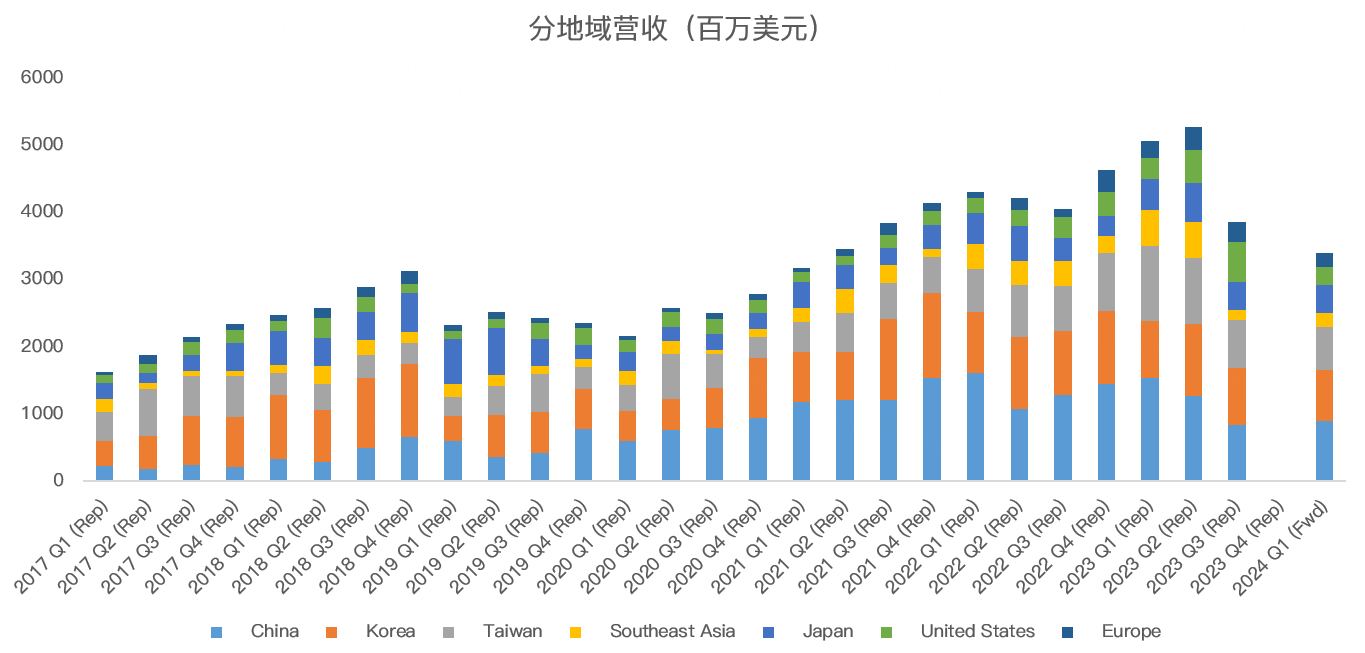

在拉姆研究的客户中,中国是第一大购买国,占总收入的比重为26%:

因此,如无重大变故,拉姆研究在产品先进性方面无需投资者担忧。

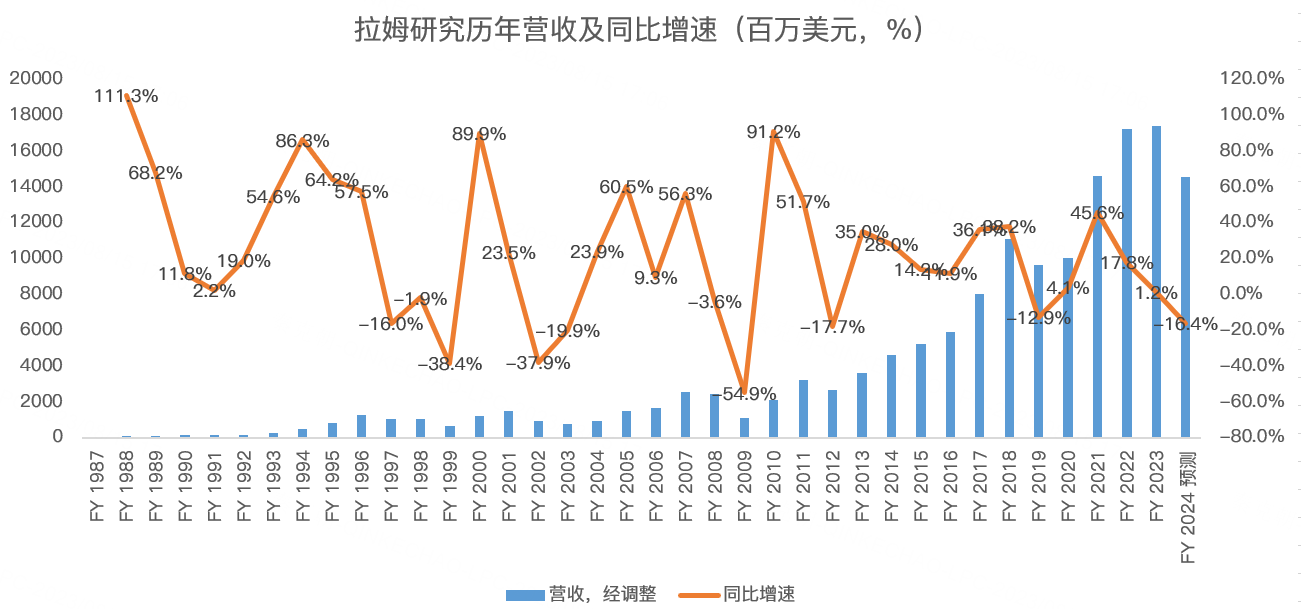

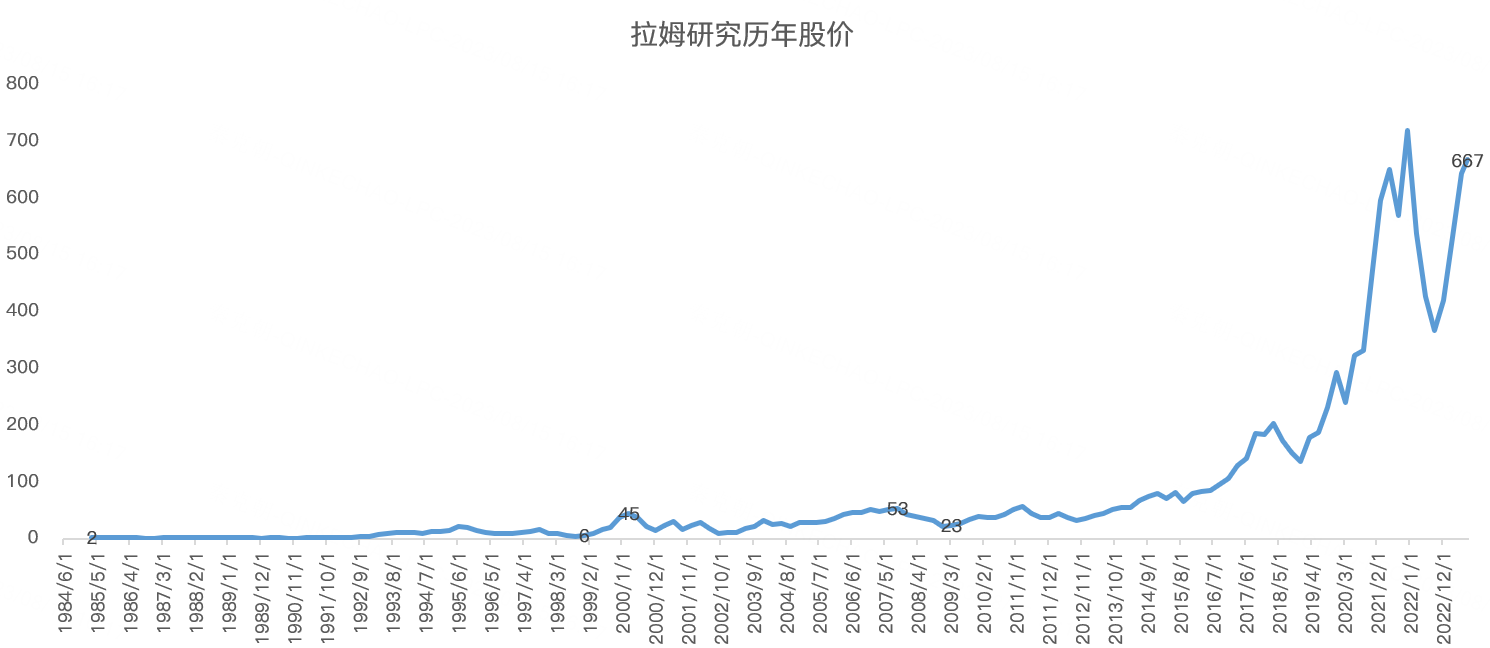

从历年收入来看,拉姆研究呈现周期性波动增长特征,与半导体行业特性一致:

虽然公司业绩大幅下滑,但股价已逼近历史新高:

背后原因或是人工智能时代来临催化半导体设备厂即将迎来新一轮高增。

在半导体行业发展历程中,第一波发展浪潮来自家电需求,后随着PC时代来临,半导体行业一度在1999年互联网泡沫中大放异彩。

2008年金融危机后,移动互联网席卷全球,半导体行业在智能手机、数据中心的带动下,再次迎来井喷。

而展望2030年,AI技术的发展有望让半导体成为万亿美元的市场,较2022年增长74%。

随着半导体应用类型变得更加广泛,半导体设备厂的业绩波动性也大幅下降,如2000年前后,在半导体下行周期中,拉姆研究营收下滑幅度高达38%左右,2008年金融危机时最高下滑55%,而2018年及本轮半导体下行周期中,拉姆研究收入下滑幅度仅15%左右。

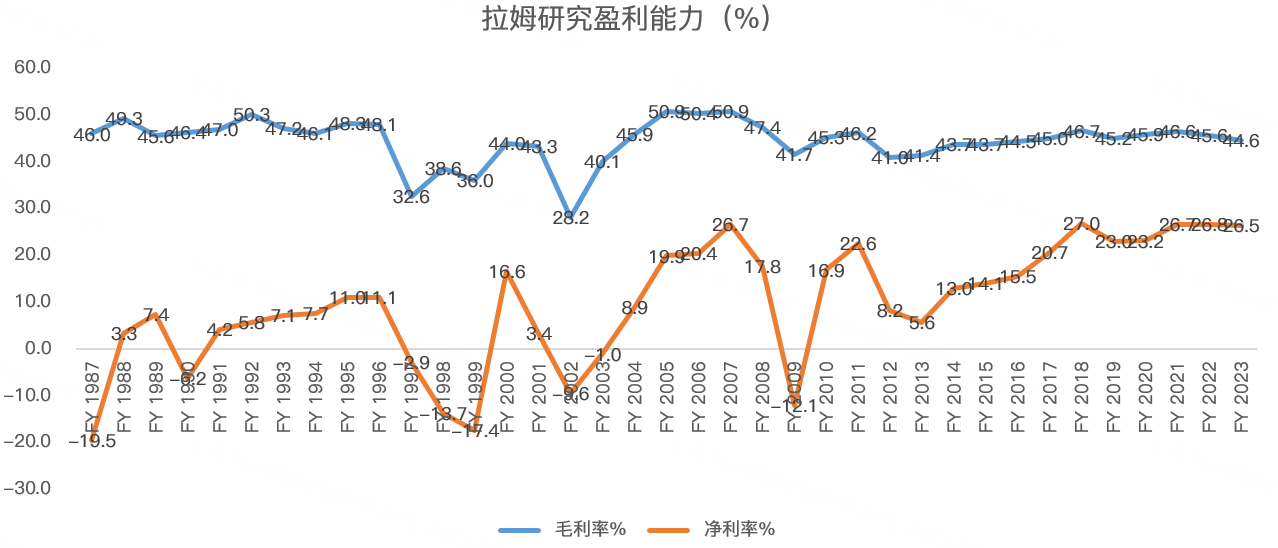

波动下滑之下,拉姆研究的盈利能力也有了质的提升,1990年代,拉姆研究的净利率在7%左右,21世纪前10年,净利率在上行周期中约有20%左右的水平,而到了2018年后,拉姆研究的净利率稳定在27%左右。

从毛利率上看,拉姆研究2023财年只有44.6%,较上世纪并无明显增长,因此,考虑是费用率下滑提升了盈利能力。

目前,拉姆研究销售及管理费用率仅4.8%,研发费用率9.9%,皆较2009财年大幅下滑:

同行应用材料、东京电子亦有同样的特征。

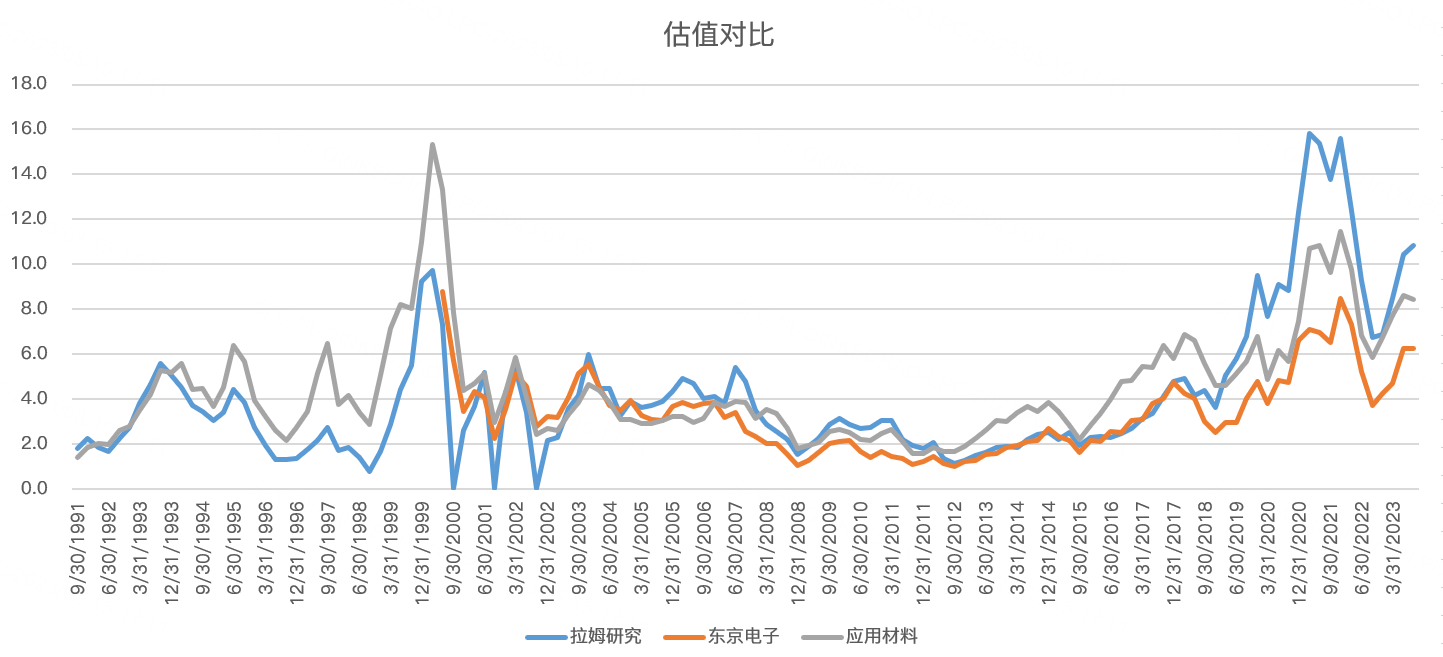

在稳定性及盈利能力大幅提升之后,拉姆研究的市净率估值也大幅飙升,考虑到新一轮半导体景气周期将于明年初开启,因此,拉姆研究的股价终将创出新的记录!

精彩评论