保单贴现是什么呢?

在美国,人寿险保单是一种可交易的资产。对于许多人来说,人寿险保单可能是除房地产和退休账户之外,在投资组合中最有价值的资产。这类资产的实质是由1911年美国最高法院的案例Grigsby v.Russell所创造的,该案例确认寿险转让应被视为基础财产,保单持有人保留出售其保单的权利。

然而,寿险保单可交易的这个事实在一般公众中很少被知晓。许多美国的年长者,尤其是70岁以上的群体,发现曾经合适的寿险保单现在变得难以负担或不再满足他们的需求。因此,他们选择放弃或解约保单。每年有超过1000亿美元的保单被65岁以上的老年人解约,主要是因为他们不知道有其他选择,包括出售保单。

美国最高法院1911年保单作为可转让财产

保单市场发展如何呢?

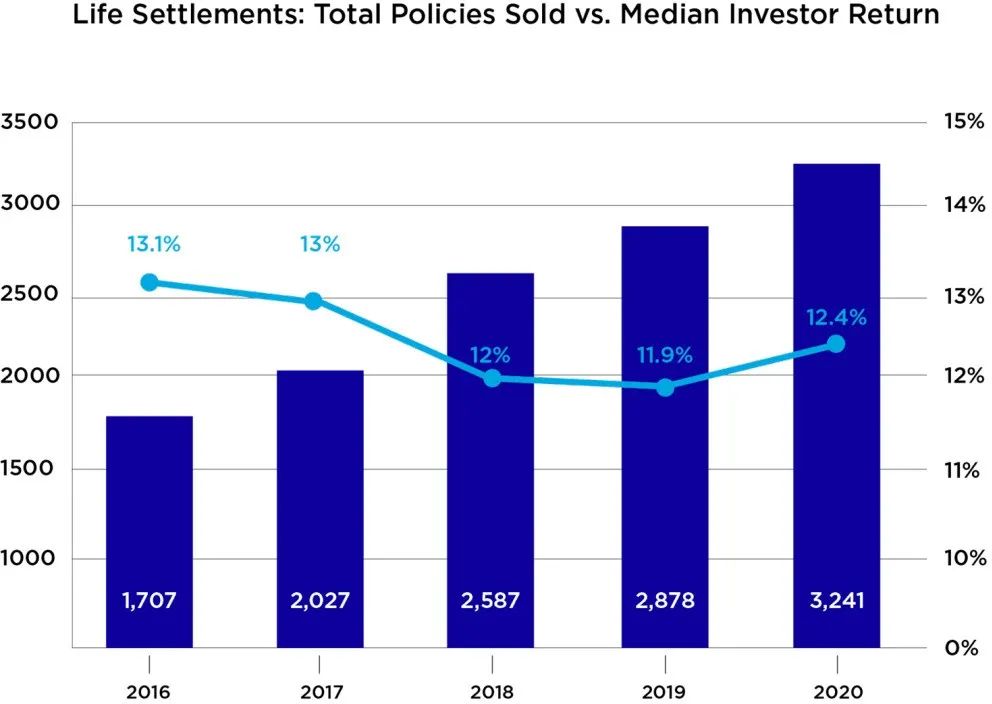

作为一种另类资产,保单贴现为投资者提供类似股权的收益率和优越的风险配置,重要的是,它们与金融市场没有相关性。这是因为投资者实质上购买的是保单持有人的到期赔付,而这个金额远远高于购买保单时支付的保费。这种差异可为投资者带来更高的回报,正如下图所示:2016-2020年,保单贴现产品收益稳定在12%-13%之间。

2018-2020美国保单贴现销售量及收益

在2018年,个人寿险保单达到了1.38亿份,总面额超过12万亿美元,成为许多家庭中最有价值的资产之一。然而,不到十分之一(按面额计算)的保单会支付死亡保险金,超过90%的保单最终会被解约或放弃。同时,共有770万份保单被解约,其总面额达到5700亿美元,而保单持有人却未获得任何保险金。相比五年前,这个解约率增加了40%,对于退休人员来说,解约率比一般保单持有人高出25%。寿险转让的存在让这些人有了更多的选择。

展望未来,随着即将到来的婴儿潮一代寻找退休资金的方式,对寿险转让的认知预计会增加。根据研究HarborLife Settlements估计,从2019年到2028年,寿险转让的年度总市场潜力将达到2120亿美元。

保单基金收购时需要注意哪些特性呢?

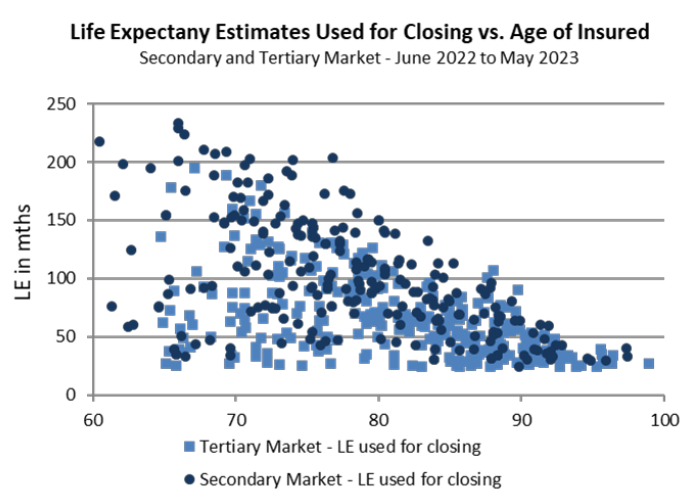

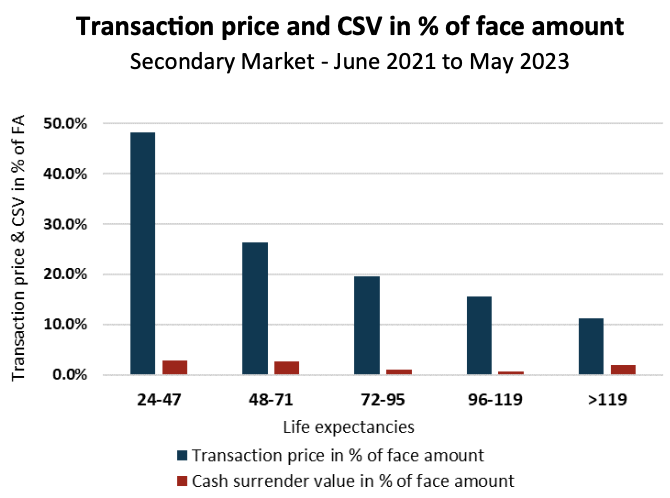

1、收购时保单持有人的预期寿命(按照月计算)

随着预期寿命的减少,保单的价值会越高。从上图所看,二级市场与三级市场所交易的保单大部分位于65-95的老年人的保单。随着年龄的增长,预期寿命也慢慢降低。

2、收购保单时按照面值的折扣率

根据上图可见,单从受保人经济收益方面考虑,出售保单获得的收益远远高于保险公司所提供的。随着预期寿命增加,按面值计算的保单收购费也会逐渐降低。因此,转让保单给受保人提供全面的经济保障。

保单贴现产品的保护法案有哪些呢?

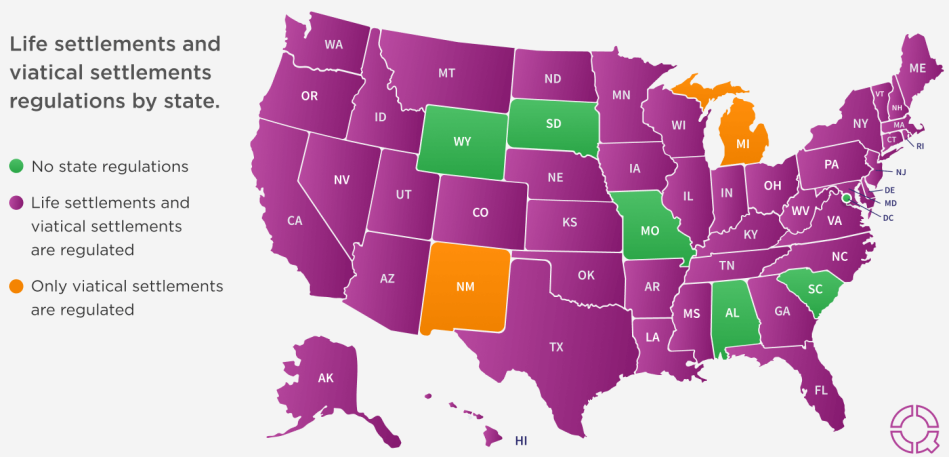

在保单贴现二级市场中,大部分出售的保单是万能型人寿保险,但任何类型的保险都可以被考虑,包括定期寿险。这些保单可以由个人拥有,也可以由公司、基金会、信托或企业拥有。市场受到良好的监管,根据每个州的保单贴现法为保单持有人提供全面的保护。所以此类投资能在市场动荡时为投资者提供极优的收益保障。

下图可见大部分州都具有完善的保单贴现管理条案来确保交易透明性。至今,43个州和波多黎各都有寿险转让的法律和法规。以下是最近通过的保护保单贴现市场发展的重要条例:

1、2000年国家保险监管机构(NCOIL)通过的《寿险转让模型法案》。该法案规定了合同、披露和报告的要求。它还规定了代理人和提供者的许可要求,并描述了禁止的商业行为。

2、2010年NCOIL通过的《寿险消费者披露模型法案》,要求向可能解约的老年人提供书面披露。

3、2017年签署生效的《税收减免和就业法案》,为寿险转让定义了更有力的税收待遇。

4、各州实施的等待期和披露法律。有八个州要求寿险公司在投保人解约或失效其保单之前告知他们有关寿险转让的信息。有33个州实施了等待期,即保单必须在最短期限内生效才能出售。州规定的等待期防止人们仅仅为了转售而购买保险。这些等待期范围从2-5年不等。

精彩评论