本文对 Shopify (SHOP) 2023 年第二季度财报进行详细解读和分析。我们观察到 Shopify 在该季度取得了一定的业绩改善,GMV 和总收入同比增长显著,但毛利率有所下降。此外,对于第三季度的展望,公司预计收入增速将有所放缓。目前,公司估值合理,股价进入快速下跌通道,投资者宜谨慎观望。

一、第二季度业绩回顾

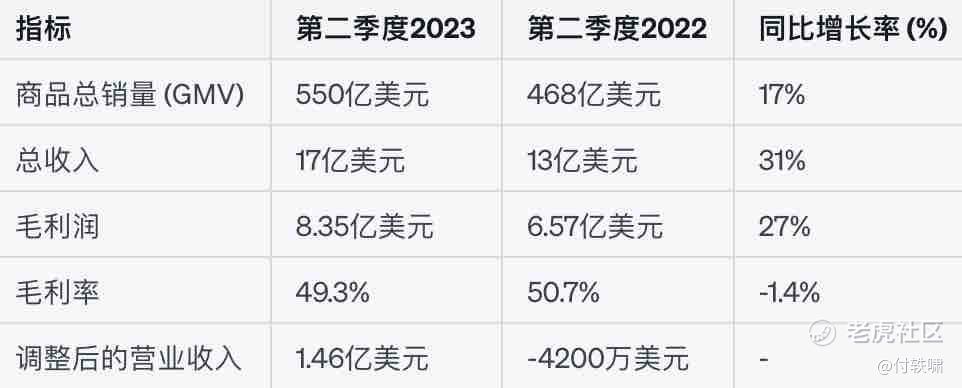

商品总销量(GMV):第二季度 GMV 增长 17%,达到 550 亿美元,较去年同期增加 82 亿美元,按固定货币计算增长 18%。这表明 Shopify 用户数量和活跃度的提升,为公司业务增长提供了有力支持。

总收入:第二季度总收入增长 31%,达到 17 亿美元,按固定货币计算同比增长 31%。这反映了 Shopify 业务在多个领域的强劲增长,包括数字内容等。

毛利润:第二季度毛利润增长 27%,达到 8.35 亿美元,但毛利率为 49.3%,略低于去年同期的 50.7%。毛利率下降主要是由于较低利润率的 Merchant Solutions 细分市场收入占比增加所致。

调整后的营业收入:第二季度调整后的营业收入为 1.46 亿美元,占收入的 9%,而去年同期为亏损 4200 万美元,占收入的 3%。这反映了公司在调整运营费用方面取得的进步。

二、第三季度展望

收入增速放缓:Shopify 预计第三季度收入同比增长低至 20 个百分点,即在 20 年代中期的同比增长率。这已经考虑到出售物流业务带来的不利影响。

毛利率提升:公司预计第三季度毛利率将高于第二季度的 49.3%,预计增加约两到三个百分点。

三、分析与展望

Shopify 在第二季度表现出了一定的业绩改善,GMV 和总收入的增长显示了公司业务的稳步扩张。然而,毛利率的下降需要引起关注,可能与收入结构的变化有关。此外,第三季度收入增速放缓也需要投资者密切关注。 总体来看,Shopify 在长期发展中仍具备潜力,但目前股价已进入快速下跌通道,估值合理。

【综合建议】

Shopify 作为商业基本互联网基础设施提供商,持续稳定发展并在提高运营效率和盈利能力方面取得了进展,长期看好。但投资者应注意股价目前处于下跌通道,宜观望一个合理上行区间再作介入。同时,需关注公司未来业务增长和利润率的表现,以及市场和竞争状况的变化。$Shopify

精彩评论