银行股在财报季的表现可能给全行业打了个样,银行们要努力表明已经从2008年金融危机以来最具挑战性的行业危机之后开始复苏.

当然,Q1开始的各种预期下调,让市场对Q2业绩下降(至少是利润的下降)早就形成了共识,因此也提早计价,银行业指数也跑输大盘。但由于宏观面数据向好,美元指数持续回落,整体情绪在不断回升。

银行业的财报也显示出了一定的韧性。

摩根大通

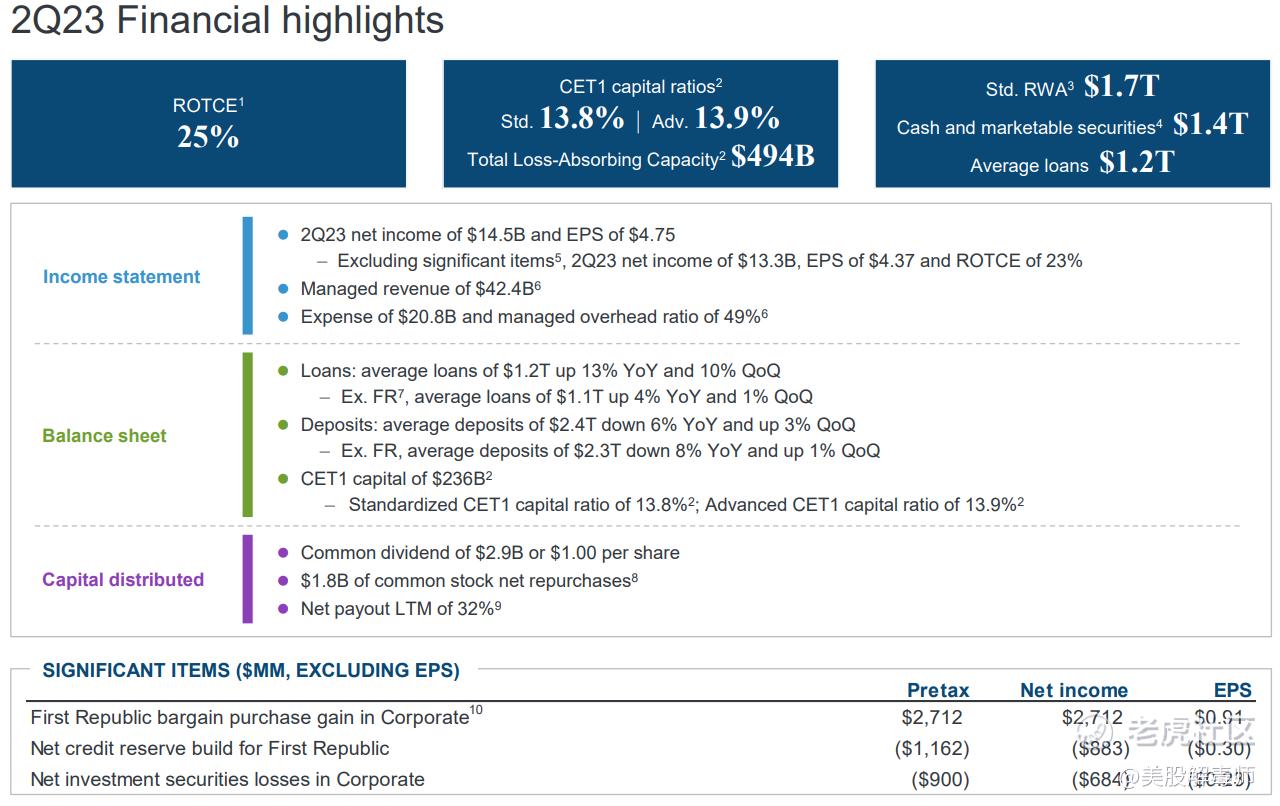

调整后的营收为424亿美元,超过了市场预期共识的389亿美元。其中净利息收入为218亿美元,超过了市场预期的210亿美元,公司和投资银行业务收入125亿美元,略高于去年同期的120亿美元。

信贷损失准备金为290亿美元,超过了市场预期的268亿美元的共识,也较上一季度的228亿美元有所增加。

EPS为4.37美元,高于市场预估的3.80美元。

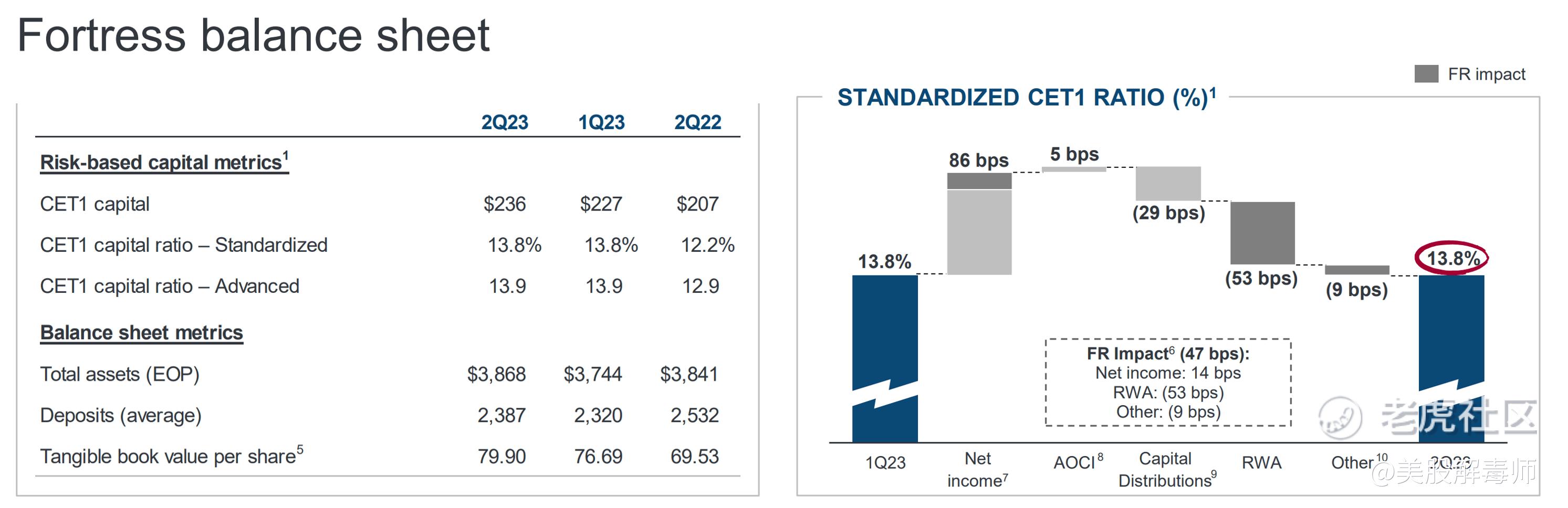

总贷款为1.30万亿美元,较2023年3月31日的1.13万亿美元增加。存款为2.40万亿美元,较Q1末的2.38万亿美元有所增加。CET1资本充足率为13.8%。

总结:

Q2业绩继续超过预期,并提高了全年净利息收入的指导。收购了第一共和银行的负面影响较小。

大部分业务都对Q2利润增长做出了贡献,消费者和社区银行以及商业银行部门的业绩表现尤为强劲。这说明,3月份出现的银行压力基本已经缓解,资产负债表保持健康。在CPI下行的Q2,虽然消费者的支出虽然继续放缓,但仍然在增长。劳动力市场有所放缓,就业增长仍然强劲。”

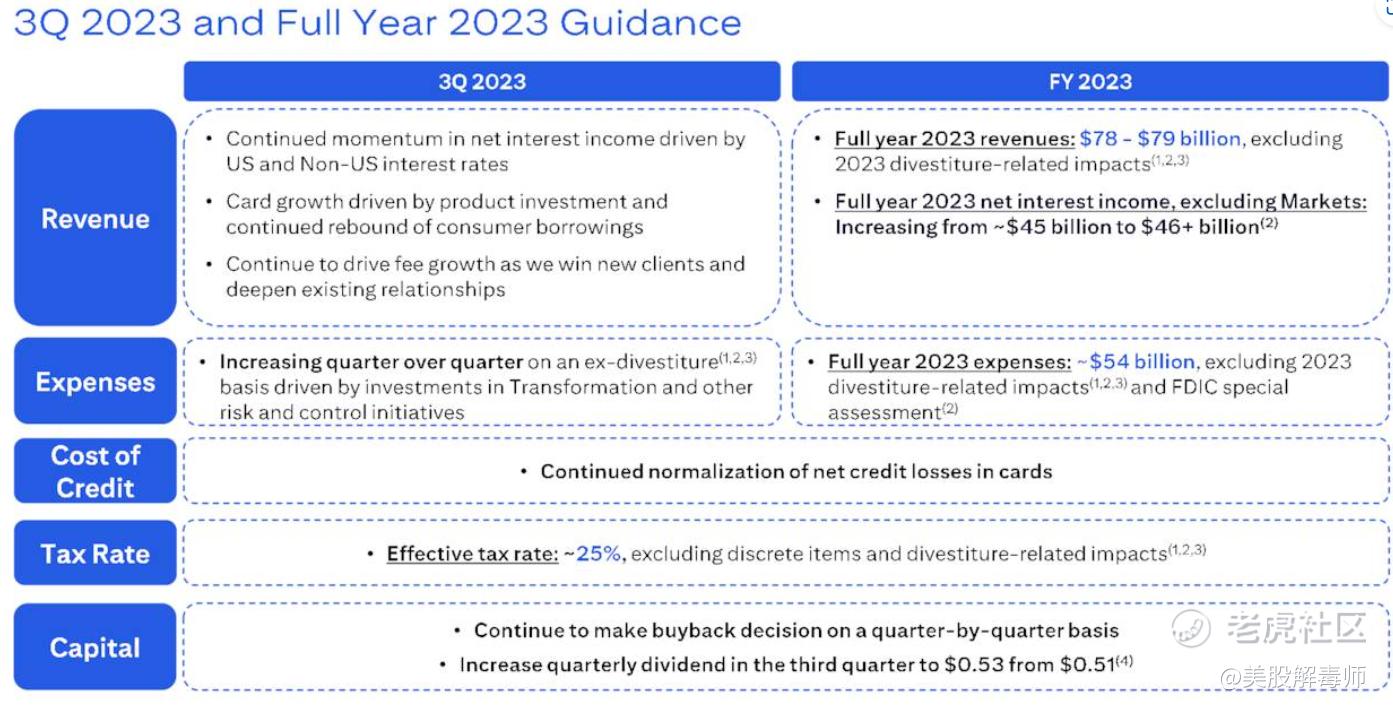

同时指引方面,2023财年总净利息收入约为870亿美元,比Q1给的预期810亿美元要提升60亿美元。

花旗银行

营收194.4亿美元,略高于市场预期共识的193.4亿美元,但比去年196亿美元同比下降。其中,机构客户集团收入为104亿美元,环比下降7%,同比下降9%;个人银行和财富管理收入为64亿美元,环比下降1%,同比增长6%;传统特许经营收入为19.2亿美元,环比下降33%,同比下降1%。

净利润却由去年同期的45亿美元大幅下滑36%至29亿美元。每股收益1.33美元,略超预期的1.31美元。

净信贷拨备建设为1.61亿美元,而Q1为2.41亿美元,2022年Q2为3.75亿美元。信贷总成本为18.2亿美元,比Q1的19.8亿美元有所下降。

贷款总额为6610亿美元,较3月31日的6520亿美元增加;存款总额为1.32万亿美元,较Q1末的1.33万亿美元下降。普通股一级资本比率为13.3%,略低于Q1的13.4%.

总结:

由于Q2整个市场交易大幅放缓,机构客户的收入下降,而面向大客户的业务苏虽然还能同比有所上升,撑起了整个公司的业绩,但增速也从去年的两位数下降至6%。

投行收入的下降不足为奇,而消费者支出的强劲也支撑起了花旗本季度的业绩。零售信用卡业务的收入本季增长了27%。

成本方面,公司在Q2进行裁员,持续战略收缩,而Q2费用支出的增加可能是一次性的补偿费用。

从业绩上来看, $花旗(C)$ 要比 $摩根大通(JPM)$ 更差一些,所以高开低走的情况也更明显。

精彩评论