0

华尔街著名投行高盛发布了一份关于中国金融业的报告。原版报告内容共78页,报告主题是“测试不可能三角”,该系列报告共有三大部分;

Part I:Nine questions around local gov. debt

(第一部分围绕地方政府关键债务问题)

Part II:Assessing further losses on bank credit portfolios

(第二部分评估银行信贷组合损失)

Part III:Increasing dividend risk; PSBC up to Buy, ICBC/ABC/Industrial down to Sell

(第三部分股息风险,调整评级)

完整报告请登录“报告财经”注册会员后 搜索“高盛”查找阅读!

*主要是讨论地方债务对银行业的影响。

第一部分的报告共分三大块:

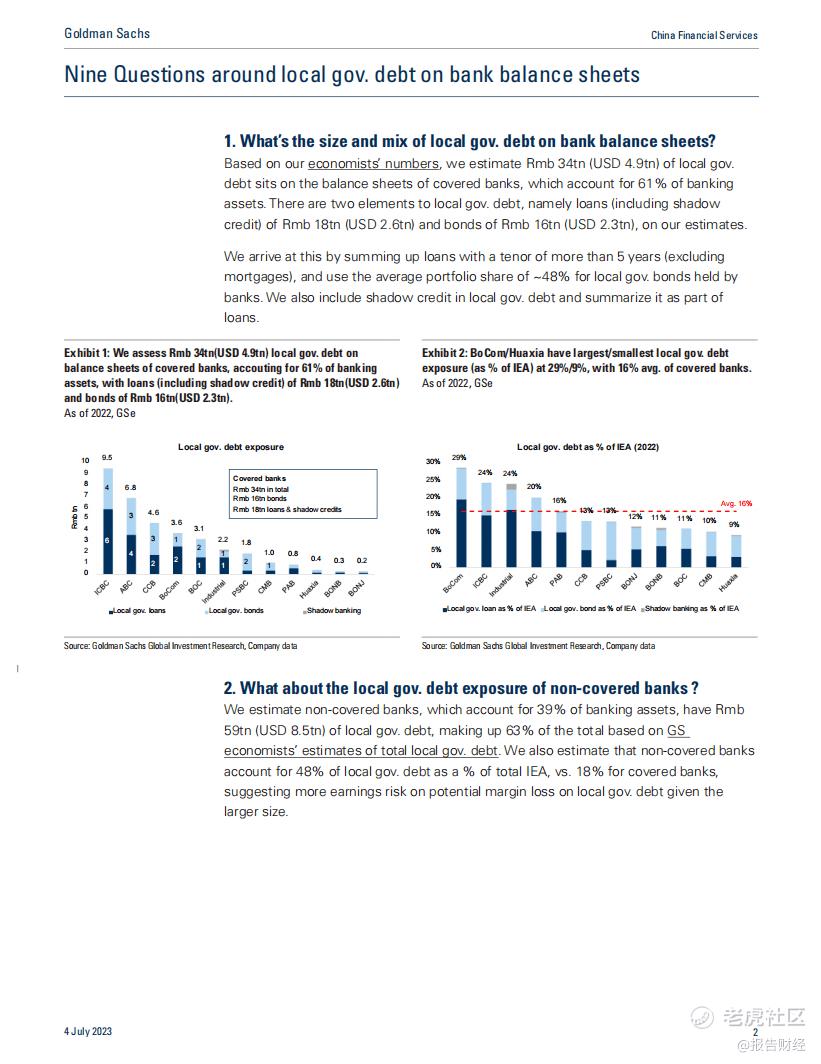

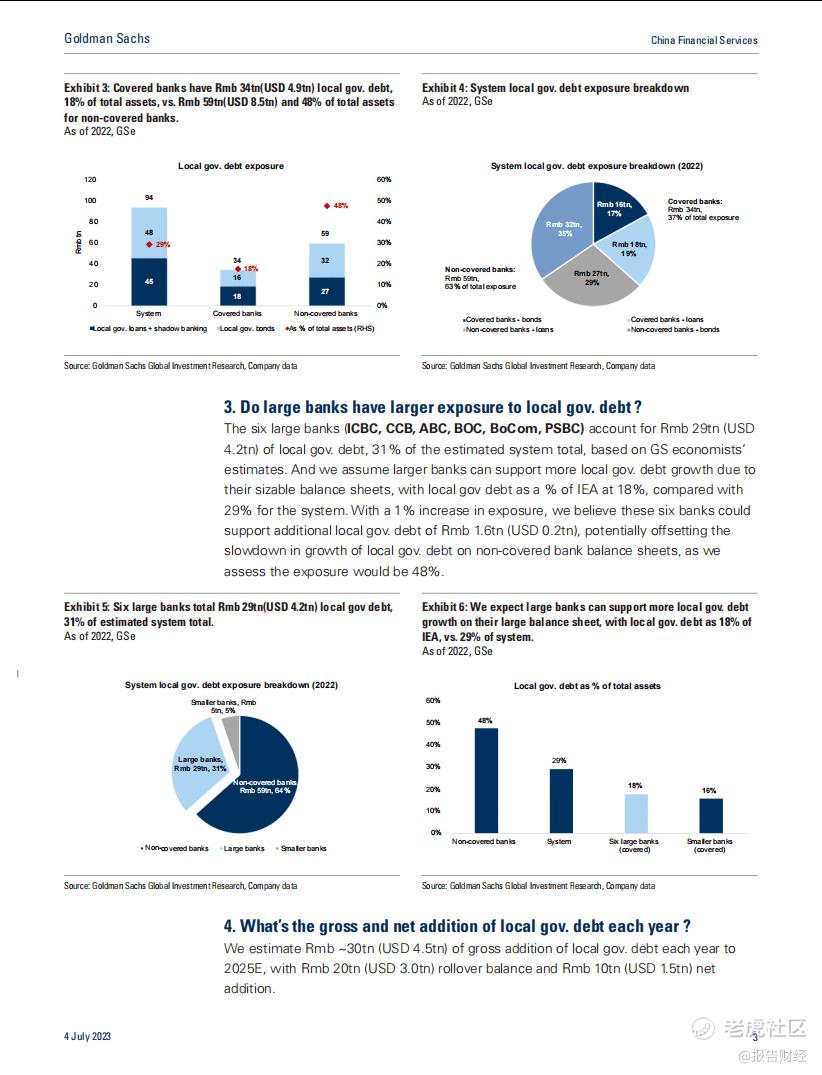

一是,地方政府在银行资产负债表上的债务敞口,包括规模、组合和分布。高盛得出的结论是,地方政府债务占总资产的48%(而覆盖银行为18%)的非覆盖银行将面临更多潜在尾部风险的挑战。据此推断,我们预计六家资产负债表更大的大银行将加大力度,承担更多的地方政府债务。

二是,银行收益风险来自于地方政府债务的利润损失。高盛的损失假设是,预计2023-2025年,地方政府债务总额增加约30万亿元人民币(4.5万亿美元),实际利率每年下降约30个基点,银行系统ROE每年下降约100个基点,非覆盖银行每年下降约150个基点。基于此,高盛的压力测试结果显示,地方政府债务每年约60个基点的降息将导致未覆盖的银行面临资本重组风险,净资产收益率降至1.7%。

三是,评估地方政府债务扩大个别银行分歧的风险因素。高盛介绍了两组银行,以了解这些因素如何影响分歧。

第二部分的报告主要内容是分析“不可能三角”的内容。(注:这里的“不可能三角”是指银行业中的准备金、资本和股息)

第二部分报告的结论有三点:

其一,房地产信贷周期持续,不良贷款形成率不断上升。鉴于已经很高的房地产不良贷款率(平均4.5%),大型银行可能面临相对较小的压力,而小型银行可能会继续确认更多的不良贷款,这一比例为1.8%。

其二,包括公司债券和影子信贷在内的风险非贷款资产可以在债务投资中获得,高盛依次计算承保银行的隐含损失率平均为6%,而招商银行为25%(中性)。这表明招商银行未来降低非贷款资产准备金的空间较小。

其三,银行要求的额外损失和准备金可能达到337至429亿元人民币(48至61亿美元)。调整后的银行净资产收益率为9.6%,而调整前为12.0%。交通银行(建议卖出)和华夏银行(建议卖出)的净资产收益率将下降450和438个基点,而行业平均为247个基点。

第三部分,高盛根据调整后的账面价值,结合地方政府债务的边际风险和银行信贷组合中的额外损失,评估了覆盖范围内银行的股息可持续性。

在第三部分中,高盛与其他专业机构一样,给出了一批国内银行的未来股价预期。

被上调股价的有:

中国邮储银行,目标股价从4.31元人民币(A股)/4.06港元(港股)上调至6.03元人民币(A股)/5.8港元(国内股市)。

中国银行,目标股价从2.71元人民币(A股)/2.72港元(港股)上调至3.46元人民币(A股)/2.83港元(国内股市)。

被下调股价的有:

工商银行,目标股价从5.29元人民币(A股)/4.98港元(港股)下调至4.12元人民币(A股)/3.55港元(国内股市)。

兴业银行,目标股价从18.93元人民币(A股)下调至12.09元人民币。

中国农业银行,目标股价从2.85元人民币(A股)/2.62港元(港股)下调至2.59元人民币(A股)/2.45港元(国内股市)。

招商银行,目标股价从35.52元人民币(A股)/40.85港元(港股)下调至32.65元人民币(A股)/36.24港元(国内股市)。

平安银行,目标股价从16.84元人民币(A股)下调至13.12元人民币。

南京银行,目标股价从9.98元人民币(A股)下调至8.61元人民币。

宁波银行,目标股价从35.76元人民币(A股)下调至30.52元人民币。

高盛的观点很有道理,

但整篇报告并没有直接说看空中国银行业,然而,网上却传出高盛看空银行的结论。所谓的“高盛看空中国银行业”是一些人断章取义,以偏概全的结论。高盛的确下调了一批国内银行的未来目标股价,但这不意味着这些银行就不行了。这些银行更不能代表整个中国银行业。

事件发酵后,港股中的银行板块纷纷下跌。恒生内地银行指数跌幅高达3.6%,创近四个月来的最低点,也是近八个月以来这一指数表现最差的一天。中国工商银行和建设银行的跌幅接近两个百分点,中国农业银行跌幅约三个百分点,招商银行的跌幅达3.56%。

如果完整的读完高盛这份78页报告的话会发现,高盛这份报告与其他卖房机构的报告没什么大区别。报告属于客观论述问题,基于专业分析,有理有据的推演,最后得出结论。高盛的报告并没有看空中国银行业的意思。至于高盛上调、下调预期和银行股价,这是卖方机构很正常的行为,没有一家公司能保证在未来的发展上都是一帆风顺没有困难。

高盛提到的这些事情,在中国一直以来都存在,而且早已成为金融人士及投资人员的常识。按道理这早就体现在银行的股价当中了。要不然,中国的银行有这么高的股息率,为何股价还会很长时间以来,普遍都低于净资产呢?

同时市场传出国有大行出手为地方融资平台提供低息长期贷款,助融资平台化解当前困境。昨天,公众号专门写过文章,对于这一传闻及相应的政策进行了点评。这两个传闻可以看作是两个相互印证的传闻。中国的经济,当前需要维护城投信仰,解决融资平台企业当前的融资困境,甚至未来还需要继续为城投扩张债务提供支持。

而这一职责,最终落在了银行身上。

中国的特殊国情,使得融资平台与金融机构合谋,承担了积极财政的职责。财政投资与市场化投资,最大的区别就是,财政投资不像市场化投资那样受到资本回报率的约束。更直白一点的讲,就是财政投资是可以亏损的,而且大概率是要亏损的,因为盈利性的投资,市场化主体早就争先恐后的去进行了,不需要财政来进行。

金融而行财政之事,从2008年就开始普遍出现及盛行,到如今已经15年了。在当前,银行已经成为地方融资平台的最大债权人,可以被看作是庄家,就像股市里一样,庄家在形势不对的时候,不能够像小散那样能够快进快出,只有硬扛。无论如何,中国的金融机构尤其是银行早都已经与地方融资平台生死与共了。

因此,在中国银行并不会那么担心与地方融资平台进行债务重组,比如延长债务期限,下调债务利率等等,这些都不足以影响银行的生存,甚至也未必能够影响银行的利润。因为在另一端,银行的负债成本尤其是存款成本,并不是完全市场化的,受到一定程度的保护。

从长期来看,最终,只可能是储户承担了所有的成本。

债务重组,在拯救了城投的同时,实际上也拯救了银行。当然,即使这样说,作者一直认为,银行股尤其是大型银行的股票,从来都不是好的投资标的。

当前,银行最担心的是出现囚徒困境,即由于不同的银行之间没有协调机制,每家银行都希望自己抽离,让其他银行顶着,当大家都这么干的时候,城投的再融资无法持续,只能任由债务违约。西方的金融体系,容易出现囚徒困境。

而在中国,包括银行等重要的金融机构都是国有资本主导,能够在政府意志影响下,协调行动,不太容易出现囚徒困境。这也是中国的城投信仰能够长久得以维持的一个重要原因,城投企业即使是在房地产市场低迷导致城投企业收入相比预期大幅减少,也还能够苦苦支撑到如今。

从当前的政策动向来看,城投债务暂时不会大面积出现违约,导致信用崩盘,这一点基本上能够明确。但是,中国还会不会让城投大力加杠杆,继续延续之前的经济发展模式,这一点还有待观察。

综合来源:结构化金融、财经姝婷说

精彩评论

这跟我在抖音上面看到的不一样,抖音上面一片祥和

这报告绝地不是一般人能搞出来的

你可以怀疑资本的人品,不能怀疑资本眼光

高盛的股票是不是可以买?

个人准备做空下银行股

否认来的越快说明问题越严重