“岁月不居,初心常在”“犯其至难而图其至远”“人生天地间,长路有险夷”“心存希冀,目有繁星”——这应该是在我看过的年报里,算得上写得相当有文采的致股东信了。

或许也正是凭借着这几分文化底蕴,恒力石化在国企巨头垄断,外资环伺的大练化产业中脱颖而出,成为国内最大的民营炼化厂。

依托江浙高速发展的制造业,恒力石化从一家极小的炼化厂,营收规模大踏步突破千亿,两千亿大关。目前,恒力石化的石油炼化产能超过2000万吨,业务囊括了炼化、石化以及聚酯新材料全产业链上、中、下游业务领域,产品包括 PX、醋酸、PTA、乙二醇、聚酯切片、民用涤纶长丝、工业涤纶长丝、功能性薄膜、工程塑料、PBS/PBAT生物可降解新材料,也是行业内首家实现“原油-芳烃、烯烃-PTA、乙二醇-聚酯新材料”全产业链一体化化工新材料的上市公司。

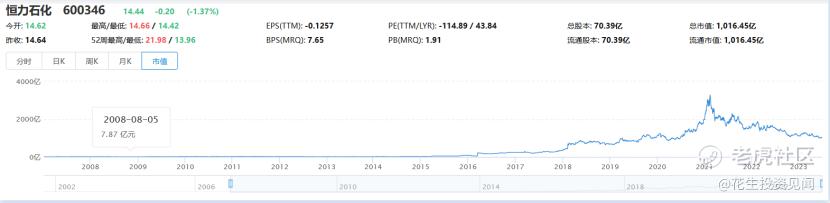

随着规模的扩张,2021年,恒力石化市值超过3000亿。从2005年的低点,到2021年的高点,恒力石化的一路长阳,这15年的股价变化,让人觉得,这还是不是一家周期性公司。

当然,好景也不长,在最近两年,公司的股价腰斩了再腰斩,市值仅剩下了千亿。

抄到大底是很多人的梦想,那么恒力石化的大底在哪里?

我们不想过多的去研究公司本身的经营,去扣公司的每一个指标,这往往让我们陷入到海量的信息当中,结果只能是患得患失,精神分裂。

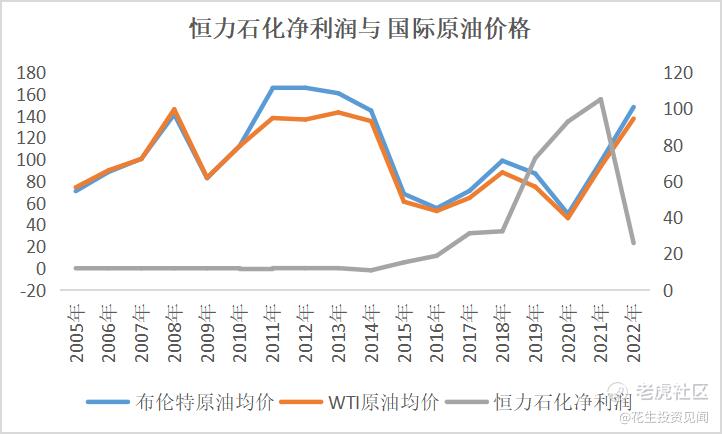

从公司所在的行业来说,无论公司如何经营,从本质上,公司仍然无法摆脱周期的基本属性,通过下面的这个图,或许我们能够看得更清楚些。

公司利润真正上一个台阶的是在2019年,回头看,2019年发生了什么?从图中很直观的看到,在2014年-2020年的6年里,原油价格一直在低位徘徊,这也意味着恒力石化拥有较低的原材料采购成本。

但是,对于大练化企业来说,光有成本下降还不够,你还得卖得足够多的货,以规模驱动利润增长。

2015年,恒力石化完成借壳实现上市,之后,恒力石化开启了新一轮的扩张周期,用时不到两年的时间,恒力石化的2000万吨一体化项目投料试生产,规模一跃成为行业老大,2019年-2021年的三年间,在原油价格低位徘徊的情况下,净利润规模持续创下新高。

2021年之后,一切都变了,一方面近两年石油的价格维持高位运转,另一方面随着国内经济增速降档,房地产回落,大练化企业面临着上游成本的提升以及下游需求不足的两难问题,恒力石化面临着极大的压力,市场选择了抛弃。

启示:

1.对于周期性的企业来说,在公司扩张的阶段,产能的投放是核心要素,对于类似恒力石化这种重资产企业来讲,产能是跟踪的核心要素。

2.当企业的扩产周期结束,上游成本与下游需求变化也就成为了考验公司利润的核心要素。

那么回到我们前面的问题,公司的底在哪?

2023年,布伦特原油均价80.46美元,低于2022年的100美元,高于21年的70美元,也就说,目前的恒力石化仍然处于利润的修复期,但很明显今年不会比2022年差,今年二季度的业绩应该说也会比今年的一季度不差,全年的净利润预期如果维持在50亿左右,对于目前公司的1000亿市值,市盈率是20倍,算合理,但是没用多大的吸引力。

当然也有可能,在销售端保持一致的情况下,恒力石化的净利润超预期达到100亿左右,对应市值是10倍左右,这个时候的吸引力或许大点,但是会不会超预期?

精彩评论

国内最大的民营炼化厂,这江湖地位只要稳,股票就能买

公司的管理层很有能力,企业发展的很猛,有核心竞争力

目前的恒力石化仍然处于利润的修复期,再等等会有更好的时机

这个公司此前给我赚过钱,很有感情

短线的这个赛道没什么大机会

最喜欢你这样的文章,中肯的很