$药师帮(09885)$ IPO今天公布分配结果,除公开发售获5.6倍认购覆盖外,国际配售也取得了2.08倍认购覆盖,是今年来少有机构份额获得2倍以上“抢购”的新股。机构也跟散户一起直呼强不够货!

三年疫情加速了中国互联网医疗企业的发展和分化,“暴风雨”过后行业重新回归未来盈利能力与商业模式的比拼。盈亏平衡的拐点是互联网医疗企业从量变到质变的关键节点,企业在积累一定的规模效应后将会迎来高速增长的黄金阶段。

医药流通B2C细分领域的龙头企业京东健康已于去年走过盈亏拐点,从前年亏损10.7亿到去年盈利3.8亿,互联网行业龙头的规模效应极为明显。

盈亏拐点的到来也意味着净利润的规模效应也会迅速显现。中国互联网红利从ToC转向ToB是不争的事实,同样发生在被疫情催化的医药流通行业。

我们试图从宏观行业出发至上而下的分析,形成财务模型预测,解释为何药师帮取得如此的机构认可。药师帮作为数字化医药流通行业中B2B细分赛道龙头,预计将在2023年迎来拐点时刻,实现5-6亿元的净利润。

行业端:药师帮作为龙头企业,增速远高于行业平均水平

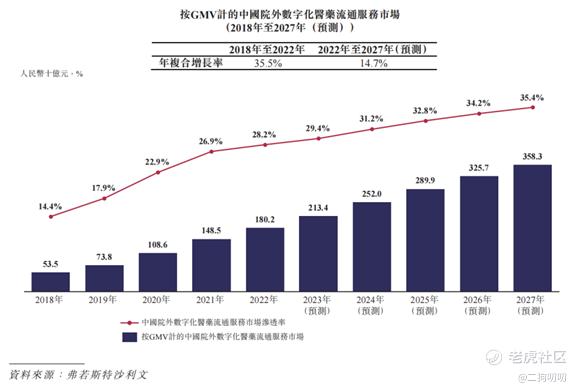

中国院外数字化医药流通服务市场现阶段处于高速增长的阶段。根据沙利文的分析,中国院外数字化医药流通服务市场的市场规模按GMV计由2019年的738亿元增至2022年的人民币1,802亿元,年复合增长率为35%。

由于院外医药流通的数字化仍处于早期阶段且中国院外数字化渗透率仅为28.2%,相较于美国同期超过35%的数字化率,预计会有相当大的进一步增长空间。沙利文预计于2023年将达2,134亿元,同比增速为18.4%。

而这一增速的预测过于保守,因为过去几年整体市场每年同比增速一直保持在37%-47%的范围,只是2022年因为疫情的影响降至21%,随着疫情影响的完全恢复,加上整体市场仍然处于早期且高速发展的黄金阶段,因此可以推测2023年的同比增速将逐步恢复到疫情前,大致在40%-45%左右。

药师帮2022年总GMV已经达到378亿元,市占率高达21%,远远超过第二名近10个百分点。稳居院外数字化医药流通服务市场绝对龙头地位。

回看药师帮过去三年的业绩增速实况,19-22财年GMV年复合增长率高达41%,高于整体市场在2019-2022年的年复合增长率35%,体现出龙头带动效应。随着药师帮的竞争壁垒建立以及规模优势越来越明显,且疫情因素基本消除,药师帮2023年总GMV的同比增速不仅仍然高于行业的平均增速,且保持一定的领先优势,合理预估同比增速约46%-50%。

业务端:稳健的收入增长与多样化的变现渠道

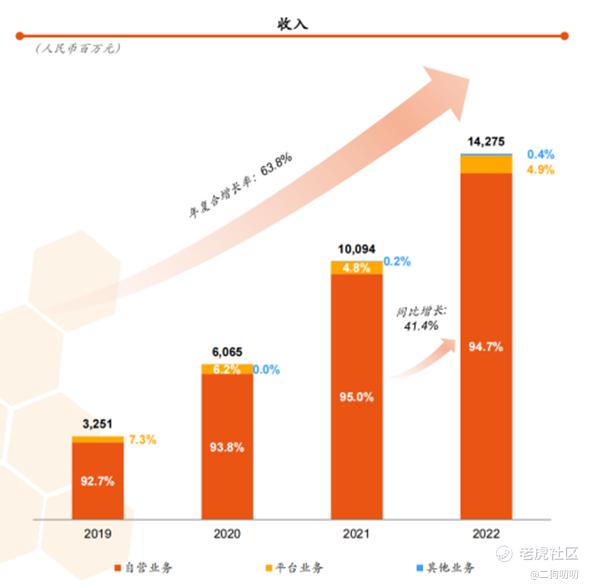

药师帮的营业收入始终保持非常迅猛的增长趋势。2022的营业收入高达142.74亿元,19-22财年收入年复合增长率高达63.8%。在受到2022年严重的疫情影响下,药师帮22财年收入的同比增长率仍然高达41.4%,而过去三年药师帮每年同比增速保持在66%-87%的范围

对比往年GMV和收入的数据,药师帮收入的增速都要高于GMV的增速。同时考虑消除疫情给整体市场带来的负面影响下,由此可见药师帮2023年业务增长势能将恢复到疫情前,但考虑到公司规模基数较大,对今年营业收入的同比增速给予较保守的预测,大致在53%-57%左右,取中位数则2023年收入预计会达到220亿元。

而收入的快速增长离不开药师帮在院外数字化医药流通服务的业务深耕。截至2022年12月31日,药师帮覆盖了全国近六成的零售药店约35.4万家以及约17.3万家基层医疗机构,注册买家已渗透了中国97%的县城和82%的乡镇,这几乎是包揽了中国近乎全部的院外下沉市场。

就平台业务而言,药师帮2022年平台业务上游供应商数量达6000个,月均可售SKU达到330万个,实现了几乎全品类的药品供给。“先收钱,再发货”的业务模式也让药师帮实现快速周转,为平台带来沉淀资金,这些沉淀资金为药师帮带来额外的大几千万元的收益。

在自营业务领域,在自营业务领域,药师帮在全国19个城市建立了20个战略中心仓,2.85小时内能完成出库,跨省配送41小时到城市,51小时到乡镇,快于行业平均水平约20%。

成本端:稳步提升的毛利率表明成本优化策略已有成效

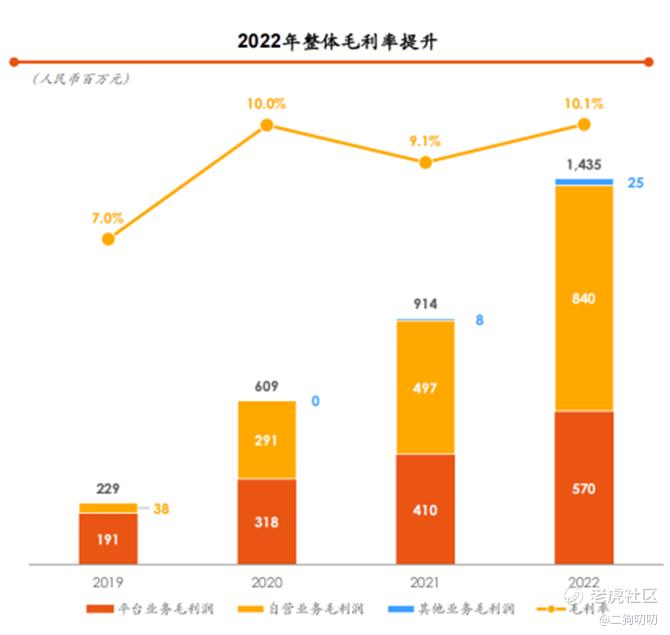

药师帮过去连续三年的毛利率都在稳步上升,由2021年的9.1%增至2022年的10.1%。别看只有1%,但对于已成规模的互联网平台来说,1%复合成GMV的提升,规模经济效应相当可观。

值得注意的是,将药师帮平台业务毛利率的来源拆分来看,平台佣金率越来越高,补贴率越来越低,但是平台买家的活跃度依然越来越高,并没有抛弃平台,意味着客户忠诚度非常高,这是ToB企业持续竞争力的最直接体现。基于此,同时也表明了药师帮平台毛利水平还有很大的提升空间。

最终结果就是82.1%高毛利的平台业务随着业务规模扩张也会进一步带动整体毛利率的提升。自营业务毛利率从2019年的1.3%快速提升到2022年的6.2%。预测药师帮的整体毛利率在2023年将进一步提高至10.8%-11.4%左右,即毛利润达到24.6亿元。

运营端:经营效率显著改善勾画出清晰的盈利路径

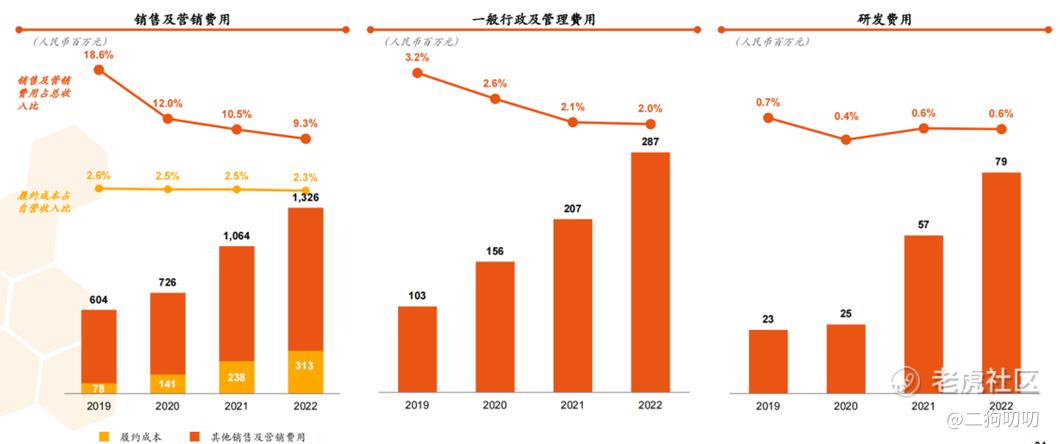

从整体运营费率细看,药师帮的经营效率有明显改善,从2019年22.4%的运营费用率直降2022年的11.9%。

其中销售及营销费用率下降速度较快,从2019年的18.6%降至9.3%,因为下游买家对药师帮平台的黏性日益提升,导致激励他们在的平台上进行采购所需的补贴减少,这也正是药师帮已形成自身的规模壁垒和品牌壁垒的绝大优势导致营销费用大大降低。

由于显著提高管理及运营效率以及规模效应,一般行政及管理费用率逐年从2019年的18.6%降至9.3%,预计一般行政及管理费用占比仍将持续将下降。

经调整净亏损率从2019年-14.3%缩窄至2022年的-0.9%,亏损水平在显著收窄,趋势十分明显。2023年的实现净利润已是必然。此处所谓“经调整”的所有要素,包括股权激励、融资工具使用等,都会在2023年消除,但仍保留一部分未能资本化的上市费用。

随着规模效应扩大,集团及平台内部的均摊运营成本仍将持续下降,2023年的运营费用率预计下降至8.5%-9%,对应公司2023年净利率为2.3%-2.6%,净利润5.06-5.72亿元。

同业横向对比:

同处于院外数字化医药流通行业的1药网(YI.US),2022年全年营收135.2亿,同比增速8%,业务增长非常缓慢,毛利率6%,亏损3.96亿,其收入规模、毛利和增速等都与药师帮相差甚远,的确无法与快速增长的药师帮做同类比较。

同样做流通行业下沉市场的汇通达,仅考虑目标市场的相似性以作参考。汇通达2022年全年总收入达到803.5亿元人民币、同比增长22.2%,毛利率只有3%,但净利润5.10亿,充分证明了细分领域的下沉市场确实能够支撑足够庞大的营收规模和净利润规模。而药师帮在增长速度、市场地位、运营效率上均不输汇通达,按上面推算今年实现5.06-5.72亿元净利润属于合理范畴。

最后看估值,我们采用可比公司头对头比较,并且要看盈利性企业。近期京东健康大概350倍市盈率,汇通达大概50倍市盈率,而药师帮的IPO定价126亿港币对应今年预测净利润是只有20倍左右市盈率,可以说是药师帮的股价被严重低估。

这次药师帮IPO发行的国际配售和公开发售都取了突出的认购覆盖,看来市场已经意识到了药师帮的IPO市值明显被低估,新股份额远不够分的。最后的定价又接近下限,开盘股价上涨空间非常大。对药师帮我在公开发售抽了大甲组,没分配上多少,准备暗盘开盘如果高开但涨得不多的话再大手补仓,看多至120%-130%的涨幅。

精彩评论

的确是第一次听说这家公司我其实

股价被严重低估也不一定能大涨啦

看起来是个很值得申购的好股啊