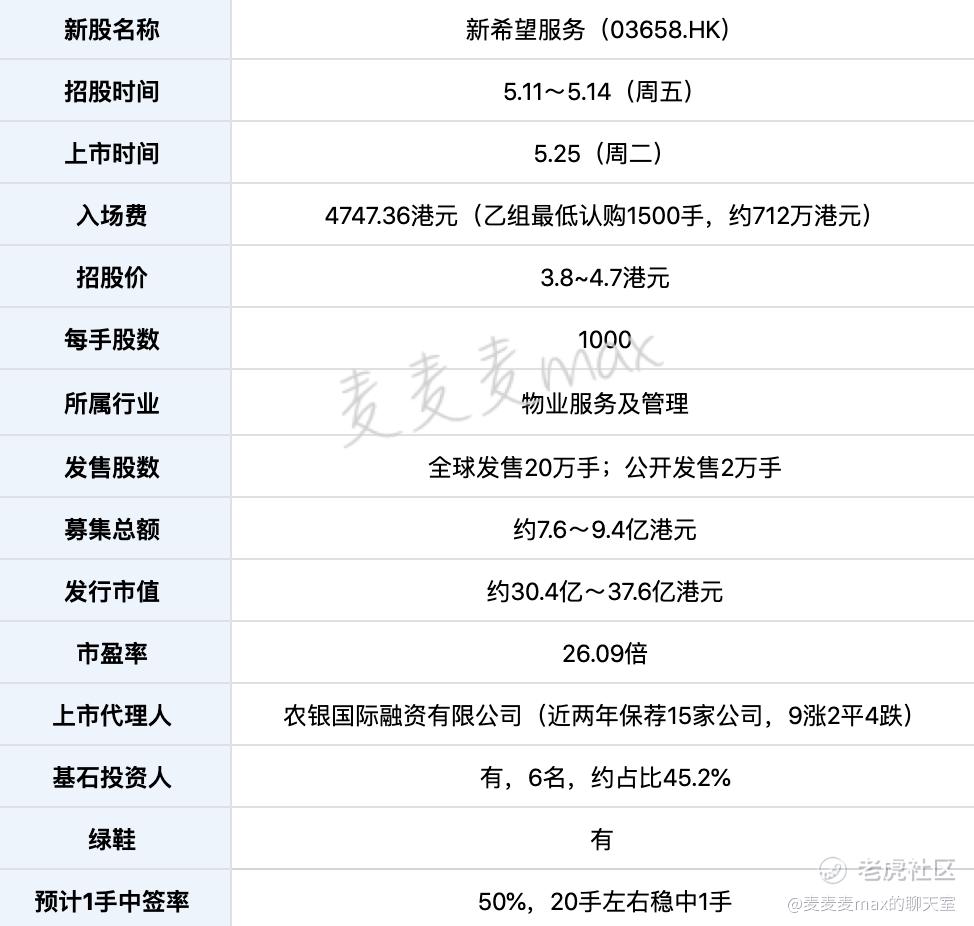

01招股信息

划重点,本周五截止认购,目前认购倍数不足5倍。

02公司简介

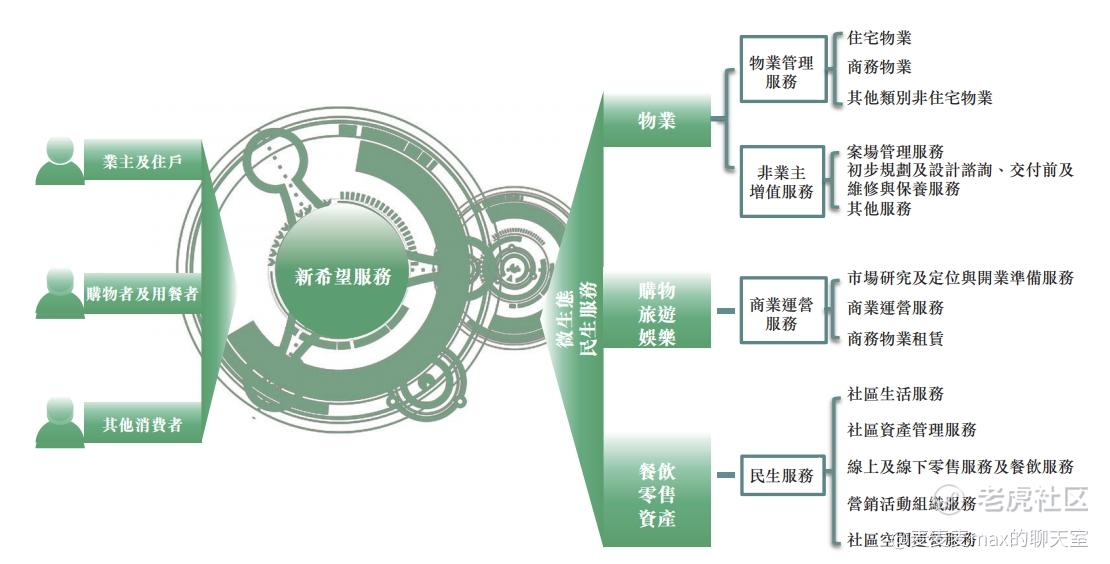

新希望服务综合物业管理及民生服务运营商,创立于2010年,总市值约30.4亿~37.6亿港元。

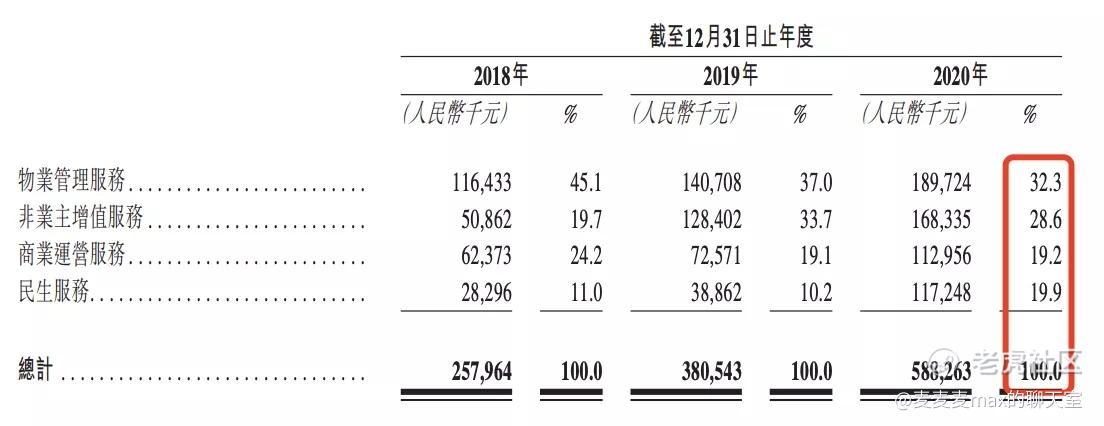

主要通过提供这四个服务获得收入:物业管理服务、非业主增值服务、商业运营服务及民生服务,各项占比比较平均,核心业务优势不够突出。

公司在亿翰智库发布的2020中国物业企业综合实力百强中排名第39位,在2020中国物业企业综合实力百强中的市场份额为0.26%, 比例不高。

母公司新希望地产成立于1997年,按2020年全口径销售额算,在克而瑞排行榜中位列全国第40位。

地产母公司信新希望集团,创立于1982年,1998年在A股上市,国内饲料龙头企业,创始人刘永好从养殖业出发,后面逐渐在食品快消、地产文旅、医疗健康、金融投资等行业进行布局。

03财务资料

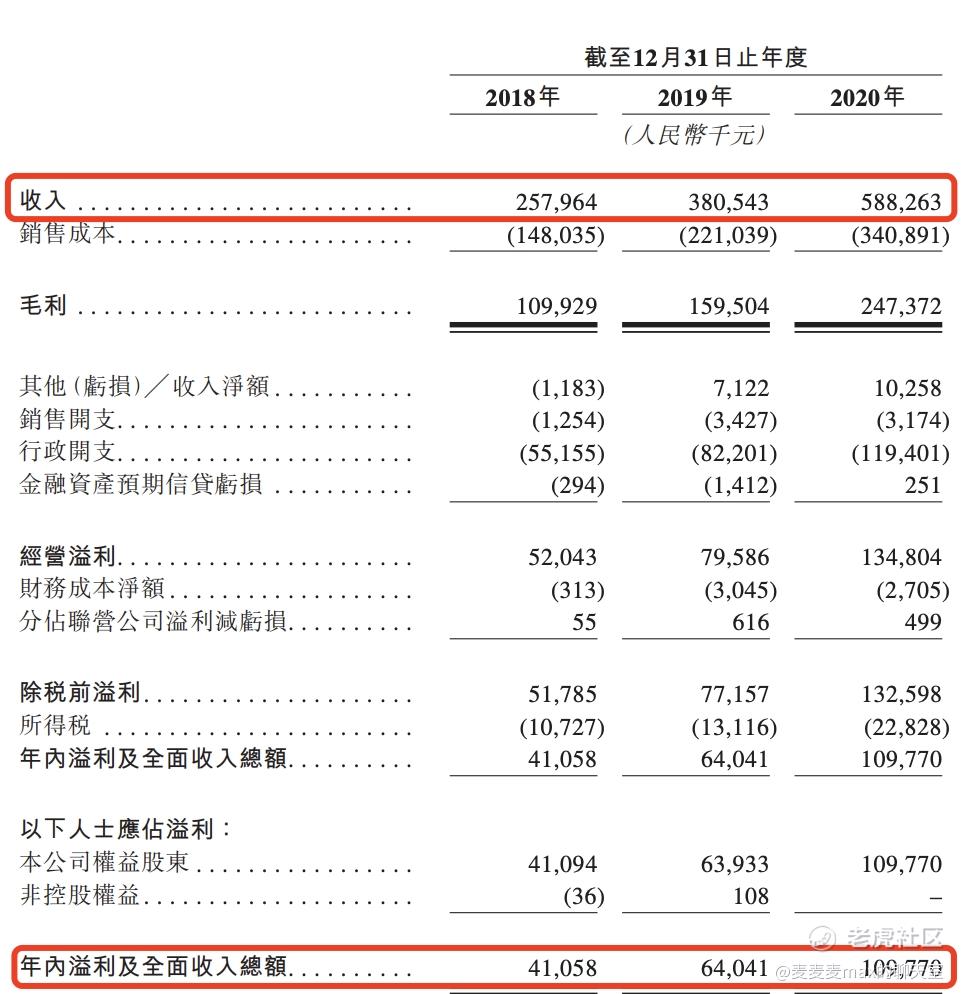

总营收:2018年~2020年分别为2.58亿元、3.8亿元、5.88亿,年复合增长率51.0%;

净利润:同期分别为4110万、6400万、1.1亿,年复合增长率63.5%。

值得注意的是,大多数物业公司对地产母公司公司依赖性较高,新希望服务同样如此,在管物业超90%以上都与新希望集团及其关联方有关。

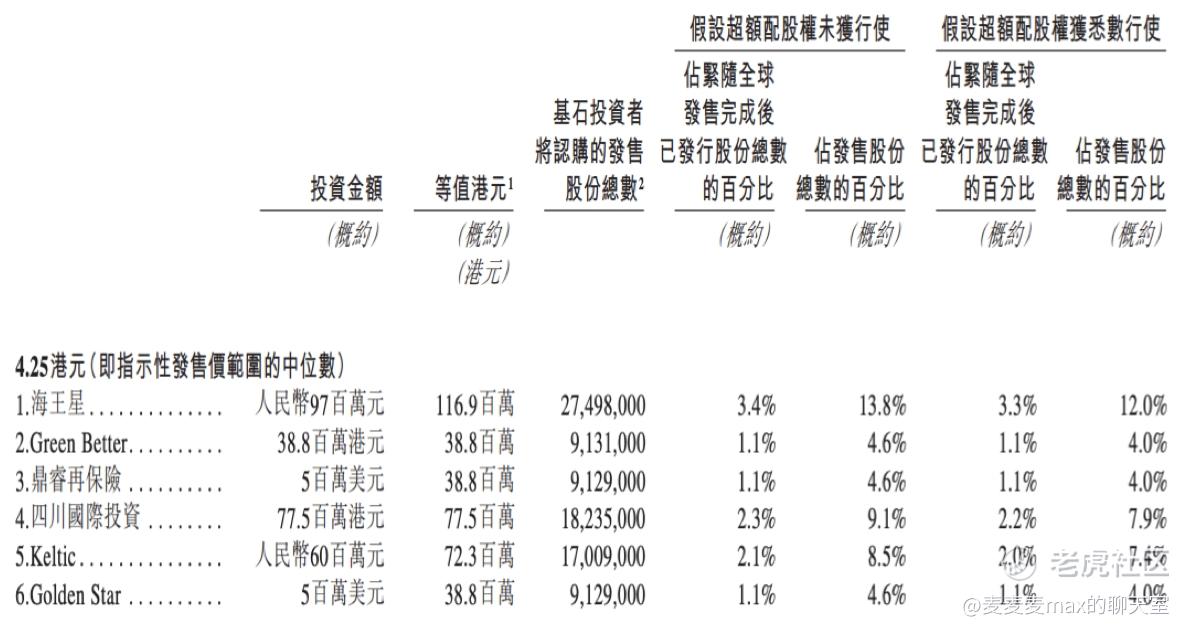

04基石投资人

引入6名基石,共认购约3.83亿港元,按发行价中位数4.25计算,占发售总股份的45.2%,占比不少。

包括海王星(贝壳间接全资附属公司)、Green Better(小米全资附属公司)、鼎睿再保险(复星国际旗下公司)、四川国际投资、Keltic和Golden Star。

05同行对比/行业发展

近一年物业股整体表现略惨淡,破发的不少。与新希望服务市值相当的公司有荣万家、奥园健康市盈率约在10左右,新希望服务26倍估值不算低。

2020年至2024年,中国物业管理服务市场营业收入年复合年增长率19.7%,还有很大发展空间。

06综合

公司近几年业绩增长不错,基石占比不少,不过公司规模较小,估值不低,加上近期物业股表现不佳,所以具有一定破发风险。

其中2020年,新希望服务全年向股东分红3.16亿元,负债比例攀升至75.4%,一年总共才赚5.88亿,股东们有点不地道。

我选择现金摸一手,保守的可以放弃认购。

精彩评论