大家好!我是喵董。

今天是端午节,祝小伙伴端午安康!

下期分析国内免税行业龙头中国中免。可能很多小伙伴还不清楚中国中免是做什么的?这期就先简单介绍一下中国免税行业基本知识和概况。

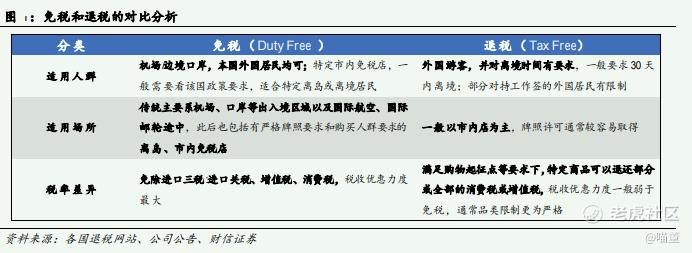

什么是免税购物?

免税购物免去的税种通常是进口环节的关税、消费税和增值税,且一般都有场景限制。

免税购物行为主要发生在出入境口岸、持有牌照的市内免税店及国际航班、邮轮等地方,消费者包括本国和外国居民。

其中,欧美多数国家及日本国内流转税主要为增值税或消费税两者中的一种,因此这些区域免税指免除关税,增值税或者消费税,而中国、 韩国等国的流转税同时包括增值税和消费税,因此其免税指免除关税,增值税和消费税。

自贸港不等于全部商品免除进口三税,不可一概而论。

目前全球有众多自由贸易港, 但各自贸港内流通商品的免税政策各不相同。

以全球知名的三大自贸港迪拜、新加坡、 香港为例,迪拜在机场能免除关税,增值税或消费税,在市内针对外国游客进行有条件的退税;新加坡也在机场能免除关税,增值税或消费税,在市内仅对非马来居民和持工作绿卡的外国游客在一定条件下退消费税;香港不仅机场免税,在市内对除烟酒以外的产品均免三税。

海南 2025 年全岛封关后,海南自贸港将实行“零关税”的制度。

即在全岛封关运作的同时,依法将现行增值税、消费税、车辆购置税、城市维护建设税及教育费附加等税费进行简并。

根据海南日报信息,2020年海南将发展居民日用消费品免税消费,由此说明后续“零关税”可能主要集中在居民日常消费品,或与离岛免税商品重合度不高,因此海南在封关后大概率不会变成现阶段香港的完全竞争模式。

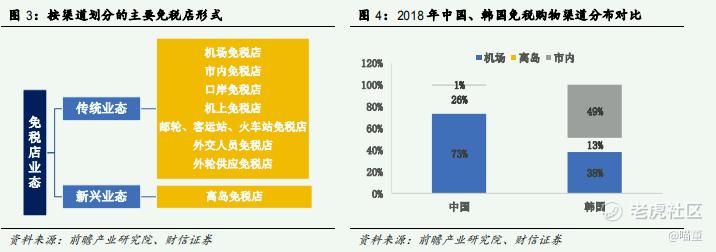

免税店有哪些类型?

全球的免税店依照销售场所及供应对象不同,可以划分为包括机场免税、市内免税、 口岸免税、机上免税等在内的传统业态和以离岛免税为核心的新兴业态。

免税店所销售的免税商品是指免征关税、进口环节增值税和消费税的进口商品以及实行退税、免税进入、免税店销售的国产商品。

免税商品品类主要包括烟草制品、葡萄酒及烈酒、香水化妆品、 时尚品及配件、腕表珠宝及高级书写工具、糖果及食品、旅行用品及其他等七大类型。

我国免税店传统业态中,机场渠道占比最大,市内渠道受压制。

由于国际机场是出 入境的重要关口,拥有极大的客流量优势,因此机场对免税商具有极大的谈判话语权, 近年来大型国际机场免税店向机场缴纳的扣点率大都在 40%以上。相较于机场免税店, 市内店购物及结算时间充裕,展示空间大且消费者拥有更多购物选择。

但是相比机场店的高成本,市内店租金较低,能够对消费者有较大让利,有充足的营销活动空间。

免税店为什么必须要牌照?

中国免税市场呈现出政策主导下的寡头垄断格局。

2006 年海关总署发布监管办法, 将免税经营单位定义为“经国务院或者其授权部门牌照,具备开展免税品业务经营资格的企业”,时至今日中国仅有8家公司拥有免税牌照,分别是中免(包括日上免税、海南免税)、珠免、深免、中出服、中侨、王府井、海旅投以及海发控。

国内免税企业的销售对象主要以离境和离(海南)岛游客为主,且目标人群多为中国人,作为政策保护的回报, 国家规定经营离境免税业务企业需按免税商品销售收入的 1%向国家上缴特许经营费,经营离岛免税业务企业需缴纳免税销售收入的 4%作为特许经营费。

免税商依靠牌照无需承担高额税负和中间流通成本。

我国大部分的免税商品在传统 零售渠道中多为消费税的课税对象,累积免税比例约为 12% ~55%,属于高税负商品。

我国免税业务的商业模式是拥有免税经营牌照的公司直接向品牌方采购免税商品后, 利用特许经营权销售利润较高的高端商品,免去了许多中间环节从而降低了中间成本, 因此我国免税行业具有较高的进入壁垒和经营壁垒。

此外,国内进口税制以及奢侈品在国内定价策略导致境内外价差明显,免税可以有效触及行业痛点,成为海外消费回流和境内消费升级重要的渠道。

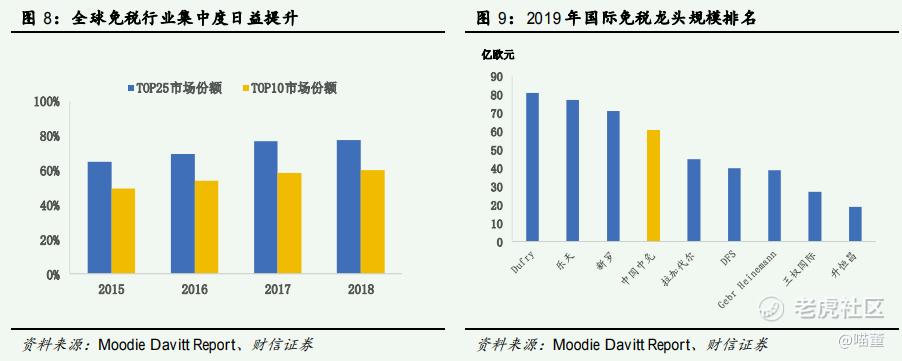

牌照之外规模壁垒亦是免税行业的发展核心。

免税经营商凭借规模效应、渠道优势以及合作积累与上游品牌商议价,同时借规模运营与产品多元化的优势与上游渠道商博弈,下游消费者在不同区域比价又反促免税经营商走向规模垄断的道路。

全球免税行业集中度日益提升,由此可见规模优势是成为免税龙头的发展核心,因此也不断提升了免税行业的新进入壁垒。2020 年疫情影响下,中国中免逆势成长,在2020 年已经跃升至全球免税行业规模的第一位。

为什么免税行业前景可期?

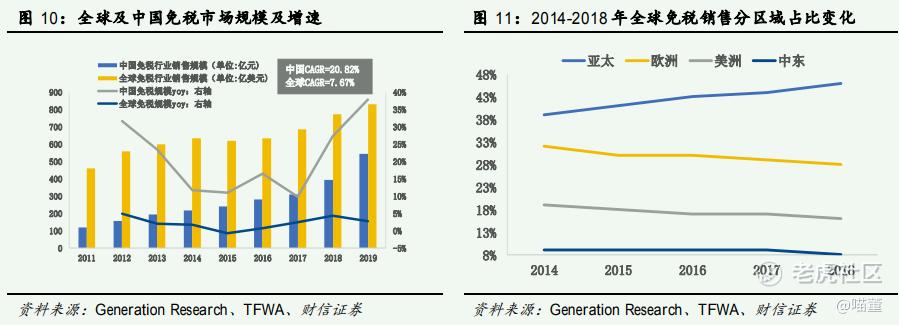

亚太市场从 2002 年起引领全球免税增长,我国免税行业也处于高速成长期,免税业销售规模持续扩大。

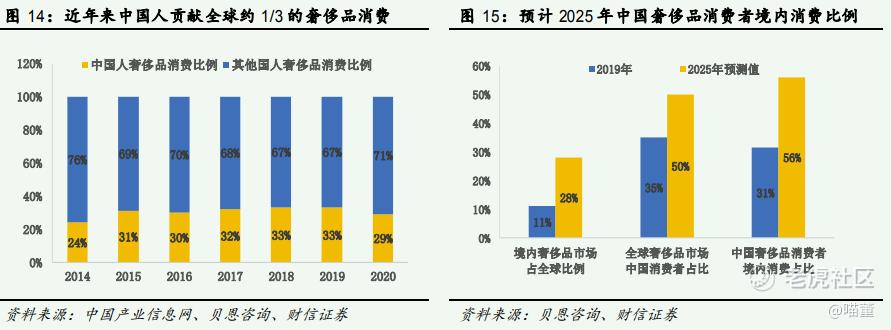

中国消费者是全球免税及旅游零售业的购买主力,然而国人免税消费总额与境内免税市场规模不匹配,消费外流近8成。

中国是最大的国际旅游客源市场,近年来出境消 费支出稳居全球首位,根据中国旅游研究院数据显示,2019 年中国出境游人数达 1.55 亿 人次/+3.3%。

根据 TFWA 会议数据,2019 年全球免税销售规模约831亿美元,中国居民 境外免税商品消费为 280亿美元,外流比例占全球免税市场的34%,境内免税市场销售 额为 76 亿美元。

鉴于中国境内免税市场的主要客户为本国人,我们预计 2019 年中国人 免税消费规模约 2453 亿元,占全球总量约43%,而境内免税市场规模低于全球市场的10%,免税消费外流比例高达79% 。

国人高端消费能力强,但疫情前境内奢侈品消费规模体量小,奢侈品消费外流接近7成,疫情后国人消费回流已成大趋势,奢侈品消费外流比例已降至 3成。

根据贝恩咨询最新预测,2025 年全球奢侈品行业规模有望达到3300~ 3700亿欧元,预计2025 年中国消费者对全球奢侈品消费总额的贡献率达约48%,中国境内奢侈品市场规模占全球市场份额将升至28%。

不考虑 2020 年疫情特殊情况下消费回流速度的加快,我们仅将 2019 年的奢侈 品市场规模作为基数,测算出 2025 年中国人奢侈品境内消费占比较 2019 年上升约 25pct 至 56%,提升部分对应奢侈品消费回流规模约为413 亿欧元,折算后约为 3220 亿元。

免税渠道天然具有低税负特性,是承接国人奢侈品消费回流的最优渠道,政策引导 下部分高端消费者有望给国内免税市场带来巨额增量。

根据上文,我们测算得到 2025 年奢侈品消费回流金额将达到 3220 亿元,假设其中有 55%左右的金额通过免税渠道回流到国内,预计2025 年国内免税市场将有1770 亿元的增量。

在我国居民可支配收入越来越高,国民消费逐渐升级的背景下,承接消费回流的免税行业成为了推动国内国际双循环的核心主力。

以上就是对我国免税行业的简单分析,希望可以对小伙伴了解免税行业有所帮助。下期我们就着重分析一下全球免税龙头企业——中国中免。

本文仅供参考,不作任何投资依据!

我是喵董, 喜欢的小伙伴可以订阅关注(后期会有更多精彩内容更新)、点赞或转发!你们的支持是对我最大的奖励!

数据来源:财信证券

精彩评论