整理 | 愉小编

参考 | 大猫财经 等媒体

出品 | 愉见财经

对于每天早上抱着手机抢余额宝份额的人们来讲,一个重大的利好来了,余额宝不再是以前的余额宝了,因为余额宝正式分流了。

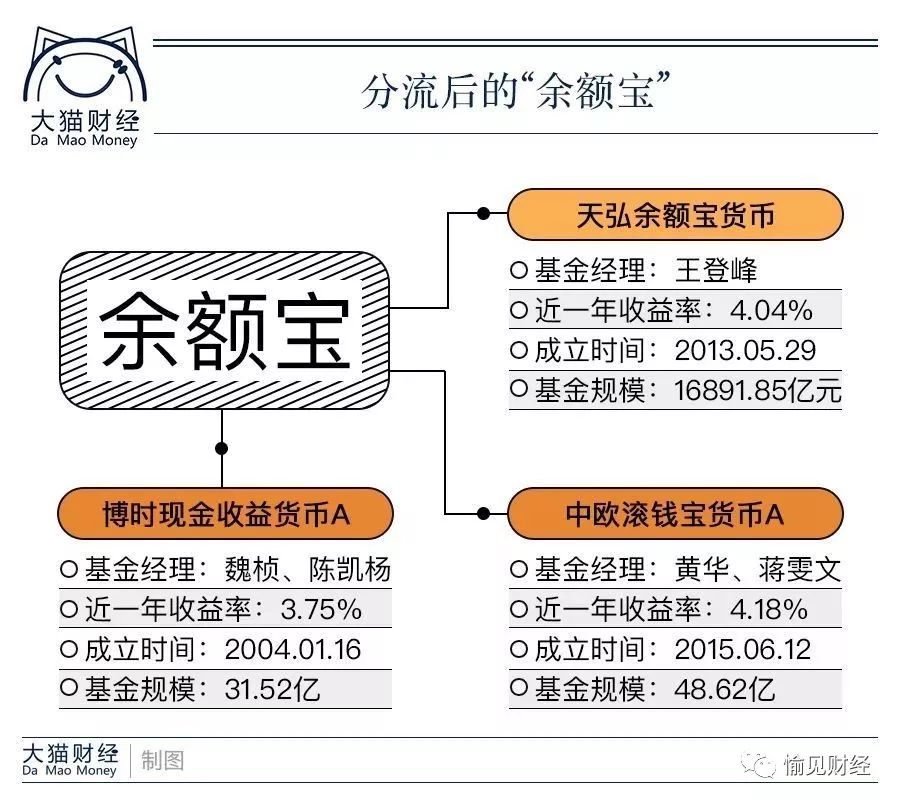

从5月4日起,支付宝中的余额宝陆续升级入口,接入了两只新的货币基金,博时现金收益货币A(050003)和中欧滚钱宝货币A(001211),而且享受余额宝随时买随时用的服务,并且最重要的是,不限额、不限购。

从基金规模上来讲,短期内新的两只基金想要打破天弘基金在支付宝内部一家独大的局面,还是有些困难,毕竟不是一个量级,但是在“同等待遇”和“不限购”的加持下,两只基金的规模能否有从前天弘余额宝的增速,还有待观察。

余额宝终于不用抢了!

“又没抢到!”4月28日,在安庆市一家事业单位上班的方琛,抓住空闲时间打开余额宝,发现又是“今日额度已经用完,明早9点开售”的通知,“这才9点半,就没额度了。从2月份开始,转账进余额宝就得靠抢了。 ”

和方琛一样,合肥市民陈娇也是余额宝的老用户,她从2015年开始上班之后,就一直将工资存在余额宝里,需要时随时提取。 “余额宝里的数字越来越大,收益也从一颗茶叶蛋变为一杯奶茶,我觉得很开心。 ”陈娇说,“不过,这种持续买进的过程现在难以继续进行了。 ”

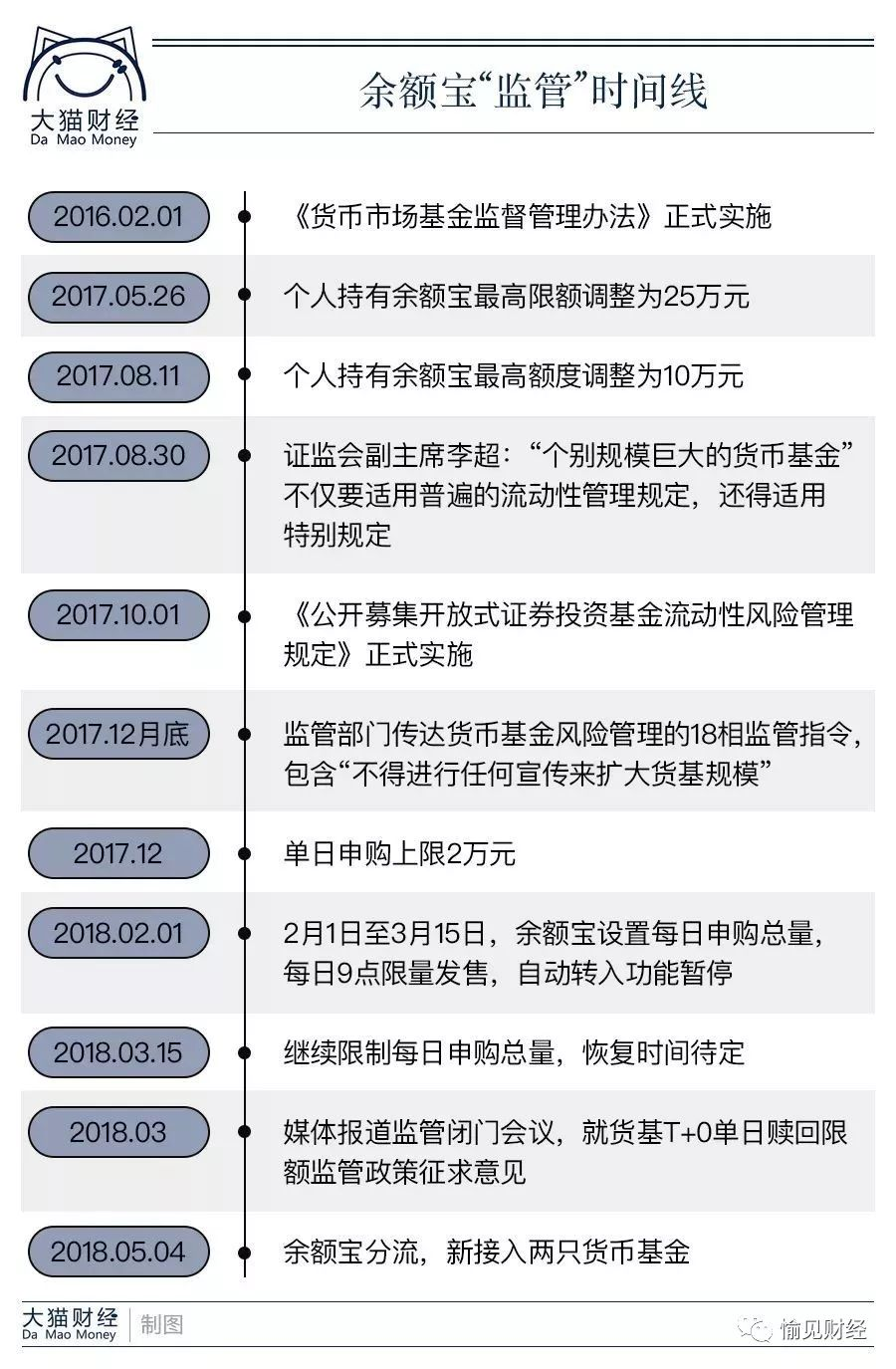

余额宝的管理方——天弘基金此前发布公告,2月1日至3月15日,限制余额宝货币市场基金的单日申购额度,每天9点起发售,当天购完为止,并且在此期间自动转入功能暂停执行。天弘基金相关负责人表示,“为保持余额宝货币市场基金稳健运行,当前仍暂时需要继续限制余额宝每日申购总量,具体恢复时间,以余额宝页面提示为准”。

这并非余额宝第一次做出“瘦身”动作。去年5月,天弘基金管理有限公司将个人交易账户持有最高额度调整为25万元。 8月,这一限额又由25万元调整为10万元。去年底,该公司发布公告,自当年12月8日起,天弘余额宝货币市场基金个人交易账户每日申购总额调整为2万元,个人交易账户持有总额度仍为10万元。

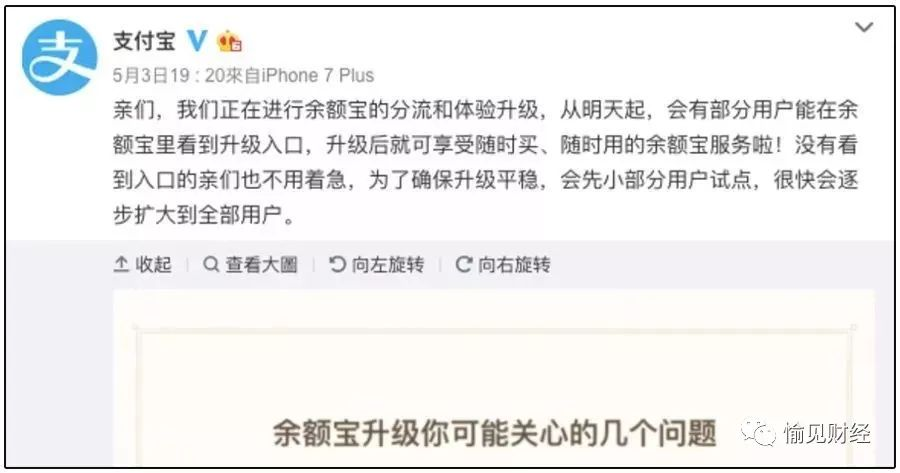

5月3日,支付宝发布通知,余额宝将开始分流和体验升级。余额宝将分别新接入博时、中欧基金公司旗下的“博时现金收益货币A”“中欧滚钱宝货币A”两只货币基金产品。新上线的基金暂不限时也不限额。这意味着,再也不需要靠定闹铃来抢购余额宝了。

蚂蚁金服相关负责人表示,此次升级从5月4日零点开始会逐步向用户开放,用户通过余额宝的页面提示即可实时了解自己是否已经进入升级覆盖范围。“没有看到入口的亲们也不要着急,为了确保平稳升级,会先小部分用户试点,然后很快会扩大到全部用户”。

限额真的是对你负责!

如果在武侠世界,分流前的余额宝就是一个武林高手,由于功力太过强大而被忌惮,武林盟主不得不出面放出风来,再大下去可能就有危害武林的风险了,而这个高手也有自己,先是缩减了自己的功力,然后不得不自己挑断了手筋。

自断手筋还是有效果的,然而高手还是高手,虽然增速变慢了,但前进的步伐依然没有停止。

根据天弘余额宝货币(000198)发布的2018年一季报,报告期内基金份额总额达到了1.69万亿,这个数字占到货币基金总量的20%。

而在体量上,排名仅次于余额宝的建信现金添利、工银瑞信货币和天弘云商宝货币,三只基金加起来,也只比余额宝的零头多一点,而且这天弘云商宝和余额宝又份属同门,基金经理都是同一个人。

在现实世界里,人们的习惯动作是每天早上九点去抢那有限的额度,当然在社交平台上,投资者们有为余额宝喊冤抱屈的,也有对监管机构喊打的,甚至不乏言辞激烈者,因为将余额宝这类稳健的投资与零风险画上了等号,倒是成了现在不少人的典型心态。

但是,如果到了余额宝这种体量,不管才是真的不负责任。

国际三大评级机构之一惠誉在去年就在一篇报告中指出,中国货币市场基金行业的资产集中度将加剧风险,因为如果大型基金进行大额或突然资产再分配,可能影响市场流动性或定价机制。

其实就是我们常说的“流动性风险”。

比如,2006年,股市上扬,牛市的格局显现,投资者将资金从货币基金大规模转移到了股市。2013年的6、7月份,市场上钱荒蔓延,缺钱的机构就把流动性好的货币基金变现,来补充自己的流动性,那么也就意味着货币基金要承受机构赎回的流动性冲击。

如果再来一个大牛市,可能第一个炸的就是余额宝。

13年的牛市,很多明星基金被传出了“爆仓”的消息,但是无一家机构承认。但是各个公司开始调整自己的战略,对流动性的考核要重过业绩。

而余额宝恰恰就是在2013年的时候成长起来的。内嵌在支付宝内,拥有优良的用户和渠道,再加上较高的收益,然后就开始了滚**式的高增长。

体量巨大,导致监管层的任何关于货币基金的监管,都有些对余额宝量身定制的意味。但不监管的代价,可能就是**到雪崩的质变。

而除了流动性风险外,余额宝类的货基也变相提高了资金成本,以前这些钱大部分都是存银行的,只有1.5%-2.75%的利息,而货基的主要投资还是协议存款,盘子大,议价能力就高,银行获取备付资金的成本就提高了,银行作为营利机构必然要将提高的成本通过提高贷款利率传导出去,那么资金成本自然也就水涨船高。

不限购的余额宝会亏损吗?

那么问题来了,余额宝会亏损吗?理论上是很可能的!

猫哥首先要强调一点,“存”余额宝是基金投资而不是储蓄,我们获得的是收益而不是利息,这是最本质的区别。

银行储蓄,我们还有存款保险制度,银行破产倒闭还是能有50万的保障额度,如果从这个角度来讲,余额宝类的货币基金甚至不是保本投资,遇到这几种情况,可能就会亏损:

- 遭遇巨额赎回,提前兑现导致亏损;

- 协议存款提前支取,约定利率下降导致的负收益;

- 票据、债券等踩雷。

比如,2008年美国雷曼兄弟倒闭,重仓雷曼的美国货币基金跌破净值,申请清盘,引发了极大的市场恐慌,从而导致货基的大规模赎回风波。

而在中国,资管新规正式出台后,可能亏损的概率更大一些。因为在以前,货币基金有的即便出现了可能造成亏损的因素,也有基金公司兜底,遇到大的流动性危机,基金公司也可能抗住,这也就是为什么2013年的时候,流言众多而无人承认。

但是资管新规,最为我们熟知的规则就是要打破刚性兑付,也就意味着兜底成为过去时,那么到时候一旦出现流动性危机或者挤兑风波,基金公司也不可能兜底了。自负盈亏之后,隐形的亏损可能就要变成显性的亏损了。

而目前,摊余成本法的货币基金审批停滞,证监会网站信息显示,已经有四家基金公司申报了市值法货币基金,市值法货币基金与摊余成本法货币基金,最本质的区别就在于谁承担潜在的亏损问题。一个是长期使用,一个是符合监管需求,谁能成为主流方向,还需要走着瞧。

愉记枕边伴读 听风金融江湖

煮酒唤雪 | 黑客帝国 | 绿意盎然 | 英雄迟暮 | 高利风云

五十度灰 | 炒币江湖 | 火眼金睛 | 人艰不拆 | 知己知彼

一纸千金 | 仁者不忧 | 断流成殇 | 愿赌服输 | 降维打击

舍得之间 | 短兵相接 | 望穿秋水 | 游刃有余 | 明日之城

真作假时 | 三万英尺 | 藏宝地图 | 亦能覆舟 | 变脸大戏

无中生有 | 后会无期 | 那年花开 | 萝卜大棒 | 自控边界

岁月缱绻 | 山重水复 | 种豆得豆 | 末路狂花 | 镜花水月

大道至简 | 完美谎言 | 殃及池鱼 | 死不瞑目 | 演员诞生

精彩评论