上周四去了苏州,参加微创医疗(853.HK)的股东大会。

部分大会纪要

Q:

支架集采问题,公司如何应对,未来是否能通过创新器械对冲集采的长期影响?

4+4:4款支架+4款球囊的产品组合来应对集采

Q:

介入瓣膜与竞品的竞争优势?

1.启明是猪心包自弹式的,我们是牛心包自弹式,牛心包比猪心包更耐用。2.防瓣周漏有优势3.自动手柄,操作方便,简单易学,医生能快速上手。4.与爱德华的球扩式相比,目前中国主流是自弹式的,有先发优势,对于国内医生来说已经用得比较习惯了。爱德华球扩式产品未来在国内的使用情况也会持续跟踪。

Q:

冠脉19年的增速有30%+,相比于其他竞争对手是明显快的,原因是?

1.江苏集采中标后,市占率迅速提高;同时积极对县级市场进行开拓。2.海外市场的快速增长也有很大的贡献,海外19年增长64%左右,新进了2个国家(巴西&印度),(这两个国家)从代理模式变成直销模式。去年欧洲法国和比利时也拿到医保。国内国外市场的全面爆发为后续几年的业绩增长提供保证。常总补充:公司的支架产品在过去一直是明星产品,未来2~3年进入世界前3,植入量要达到120万个(目前74万个),未来4~5年希望进入前2。

Q:

公司的非常好的子业务是否考虑分拆上市,像心脉这样

保留这样的可能性,没有具体方案和时间点

高瓴重视

半年内,两次加仓母公司、三次投资旗下子公司,高瓴资本如此高频投资一家公司,实属罕见。

去年3月,高瓴斥资约6.45亿港元加仓微创医疗4773.4万股,持股比例升至6.61%。

4月,微创医疗旗下微创心通公司以投前估值11亿美元完成新一轮融资,引入包括高瓴资本在内的7家知名战略投资者,融资金额达1.3亿美元。

6月,高瓴资本又参与了微创医疗的定增项目。微创医疗按每股23.5港元增发6595.8万股,高瓴资本出资7.7亿港元拿下其中一半。

7月,微创医疗旗下专注于提供诊断、治疗和管理心律失常和心力衰竭解决方案的子公司微创心律管理有限公司进行B轮定增,融资金额达1.05亿美元,其中高瓴资本认购一半,占股权比例达12.46%。

9月初,高瓴资本继续斥资7.74亿元认购微创医疗旗下手术机器人公司3.35%股权。

自高瓴增持以来,微创医疗股价一改横盘状态,节节攀升,从3月初的10港元/股最高飙涨到72.707港元/股,市值超1300亿港元。也就是说,在这一年半的时间里,股价翻了6.7倍!

微创医疗为什么会让高瓴资本如此的重视呢?

微创医疗前世今生

1998年,微创医疗诞生,是一家创新型高端医疗器械公司。

2010年,微创医疗在港交所挂牌上市。

2019年,微创医疗旗下从事的心脉医疗(股票代码:688016,主动脉及外周血管介入医疗器械业务)作为25家首批科创板上市公司之一,登陆科创板。

今年2月4日,微创医疗旗下子公司微创心通医疗科技有限公司(2160.HK)在香港主板上市,这是微创第二家上市子公司。

今年6月10日,微创医疗发布公告称,建议分拆旗下子公司上海微创医疗机器人股份有限公司(下称 “微创医疗机器人”)在港独立上市。当日,微创医疗机器人向港交所递交 IPO 上市申请。

创始人简介

创始人常兆华先生1963年生,山东淄博人。

1979-1987年在上海机械学院(现上海理工大学)动力工程系学士、硕士、博士。

1987年留美、1992年获纽约州立大学生物系博士;

1990-1995年跟随导师成功创业(NASDAQ上市、后被收购),对其后来的独立创业有很大的刺激作用。常兆华当时的导师是时任国际低温生物学会主席和纽约州立大学生物系主任John.G.Baust,其时有意筹建一家研究用于严重创伤手术的低温血液替代品和治疗癌症医疗器械的公司。

1995年上海市政府特邀常兆华等25位海外学者访问上海。上海市政府的积极推动与中国市场的巨大机会,让其在担任ENDOcare研发副总裁(1996-1997)时就开始着手回国创业。

创业初期,创业团队其他成员掌握核心技术后想分离出去,核心管理层的裂变波及整个公司,常兆华回忆道:“当年书生气太浓,只顾研发、而疏于管理,使得公司几乎回到零点”。公司创立6年,高管团队换了7-8次,有一次人事变动接近满盘皆输,厂房被封、他也被限制出境。此次磨难之后,常兆华到美国重新召集人才,以一个专业的高管团队形象代替了个人英雄形象,成功实现团队管理的全方位涅磐。

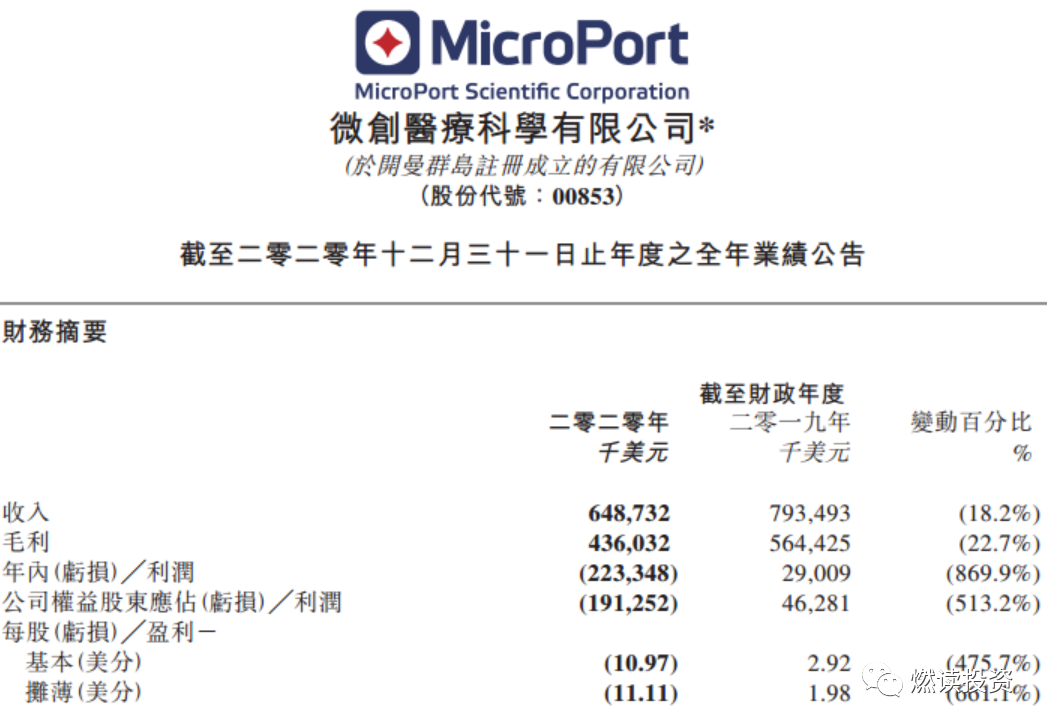

财务数据

据2020年年报显示,微创医疗实现营收6.487亿美元,同比下降18.2%,净亏损1.913亿美元,这是微创医疗近十年来首次在营收和净利润上均出现负增长,主要有以下原因:

(1)受新型冠状病毒肺炎疫情影响,医疗机构门诊量及手术量锐减,导致报告期内植入类器械销售收入的同比下降;

(2)受四季度中国冠脉支架集中带量采购政策的影响,对渠道中已售但未植入支架产品参照2021年执行价格所计提的价格补贴调整;

(3)报告期内,根据股份奖励计划对若干雇员包括一名执行董事授予激励股票所确认的成本;

(4)未有上年同期处置上海微创电生理医疗科技股份有限公司部分股权获取的一次性投资收益。

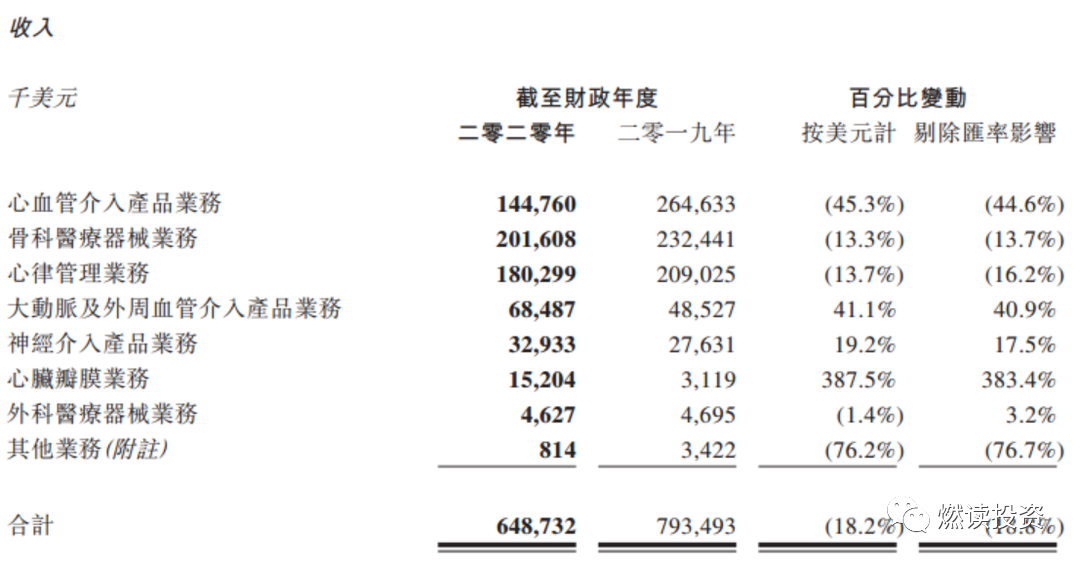

截至2020年12月31日,微创医疗有八大业务板块:心血管介入(营收占比:22.3%)、骨科(营收占比:31.1%)、心律管理(营收占比:27.8%)、大动脉及外周介入(营收占比:10.6%)、神经介入(营收占比:5.1%)、心脏瓣膜(营收占比:2.3%)、手术机器人(营收占比:0.1%)、外科器械(营收占比:0.7%)。可见,微创医疗疗几乎布局了当下所有热门的高端医疗器械。

其中,心脏瓣膜、神经介入和大动脉及外周血管介入业务现了增长。

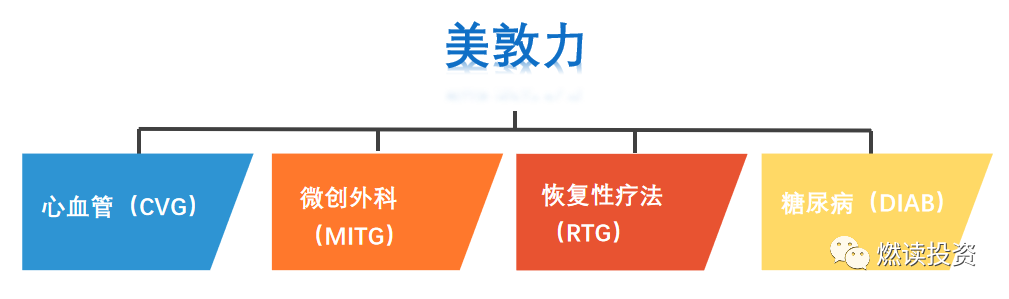

微创对标美敦力

美敦力最初是专注于心脏起搏治疗的,后在脊柱领域优势明显,占比高达28%。在中国,美敦力入股威高(15%),之后两家成立合资公司美敦力威高骨科器械公司,整合了美敦力及威高的脊柱、关节、创伤产品,并合力开发合资品牌骨科产品。

2018 年,美敦力收购以色列公司 Mazor,进入医疗机器人行业。

以心血管业务为代表的高值医用耗材行业是一个受技术推动的行业。往往一个新技术的出现就能打开一片细分市场,然而单一市场的空间往往有限。因此,当行业趋向成熟时,通过相关多元化及并购来维持一定的市场份额,成了医疗器械企业保持竞争优势的不二选择。

美敦力

2021年财年,美敦力收入301亿美元,净利润36.3亿美元。其业务有四大板块,心血管业务是最主要的。

2021Q4,

▪心血管业务(Cardiovascular)营收29.08亿美元,同比+45.1%。

▪医疗手术业务(Medical Surgical)营收23.38亿美元,同比+20.9%。在新冠疫情趋于平缓的状态下,一方面是手术量恢复支持外科营收增长,另一方面是原本高增长的呼吸机、血氧机营收的环比下降。

▪神经科学业务(Neuroscience)营收22.95亿美元,同比+54%。过去几年的研发投入产生的新品驱动了现今的业务营收。

▪糖尿病业务(Diabetes)营收6.47亿美元,同比+13.5%。

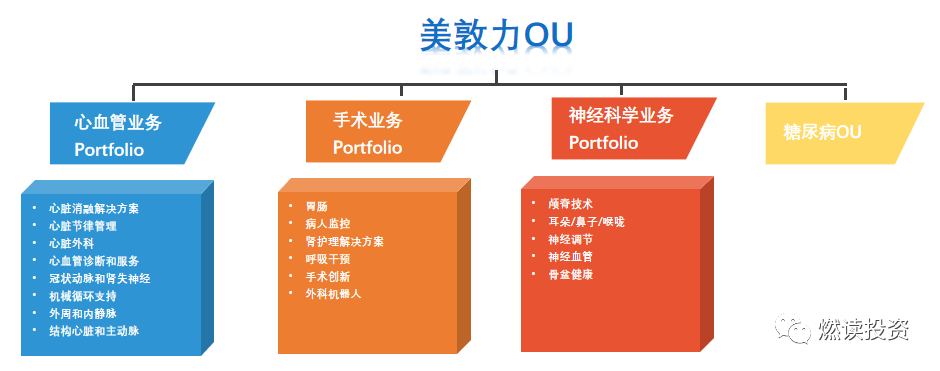

(调整前的美敦力全球业务架构)

(2021年2月 调整后的美敦力全球业务架构)

另外,有朋友会把迈瑞医疗跟微创医疗混在一起说,但细细分析后,迈瑞医疗和微创医疗的对标标的并不在一个层次。

▪迈瑞医疗的设备ToB,只是医院一次购买,达到使用年限前更换;对标的仅是GE(截至2021年6月25日,市值为1155.3亿美元)或西门子的医疗部门,医疗部门仅占公司总市值的一部分。

▪微创医疗的设备ToC,每个患者都要买;对标公司是美敦力整个公司(截至2021年6月25日,市值为1678.9亿美元),美敦力都是高值医用耗材。

微创医疗虽还在少年时期,但想象空间巨大是由高值医用耗材的特点所决定的。从欧美经验看,单赛道难以诞生美敦力级别的王者。而在多个主要细分赛道均有布局且冲击第一的,只有微创医疗。微创医疗用20年时间快走完了美敦力的前40年,布局基本已完成。

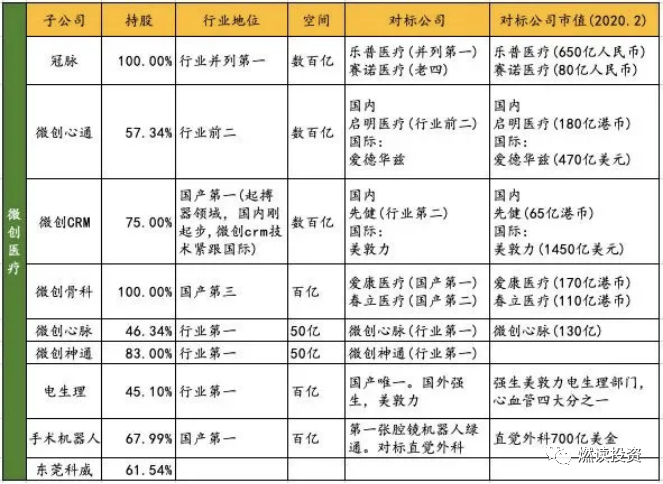

微创在高值耗材多个细分赛道都能胜出吗?微创各细分赛道持股、地位、市场空间及对标公司如下:

在冠脉支架方面,主力产品Firehawk,只有同类产品1/3载药量,通过国际最权威学术刊物评审,达到甚至超过国际金标准,是中国200年以来,唯一受国际权威认可的中国医疗器械。 在瓣膜方面(心通),主力产品VitaFlow经导管主动脉瓣膜系统,由牛心包瓣叶等待组成,有效降低术后瓣周漏等优异性能。对手启明医疗瓣膜虽然抢先一年上市,但产品性能略显落后。加上微创瓣膜可共享受微创目前市场第一的冠脉支架成熟销售渠道,80%概率胜出。

在起搏器方面(CRM),主力产品心悦等,体积仅8立方厘米,拥有长达12年的使用寿命,提供独特的睡眠呼吸暂停监测和SafeR生理性起搏等先进起搏功能。国内唯先健可比,但先健产品是为美敦力代工的,由美敦力研发和销售,商业前景有限。

在机器人方面,主研产品图迈™Toumai™腔镜手术机器人,对标直观视觉公司达芬奇机器人,2019年10月17日,进入特别审查程序“绿色通道”,临床表现优秀,国内唯一。

在骨科大关节领域,虽然爱康及春立在三四线市场崛起,但是微创骨科也并非没有希望。微创同轴膝关节技术独特、患者使用后感觉不到他存在,甚至可以跑马拉松,市场上的关节做不到。微创骨科市场团队是20年国内进口骨科的最优秀团队,市场能力和渠道完全不用怀疑。

可以说,迈瑞医疗拥有中国医疗器械的今天,目前市值逼近900亿美元,它将继续优秀,甚至将很长一段时间内持续创造可观的收入与利润。

成立于1949年的美敦力通过单赛道做精做强的同时,通过大规模并购成为医疗器械行业巨无霸。微创医疗在设立之初即瞄准美敦力,通过十余年的强研发、广覆盖,微创医疗拥有了中国医疗器械的明天,心脉反超并甩开了先健,成为第一;心通反超启明成为第一;微创机器人国产第一;神经介入(神通)国产第一(国内所有对手营收都比神通小一个量级),心律国产第一。

微创几乎在所有前沿领域做到国产第一。王者之相,显露无疑。

整体布局

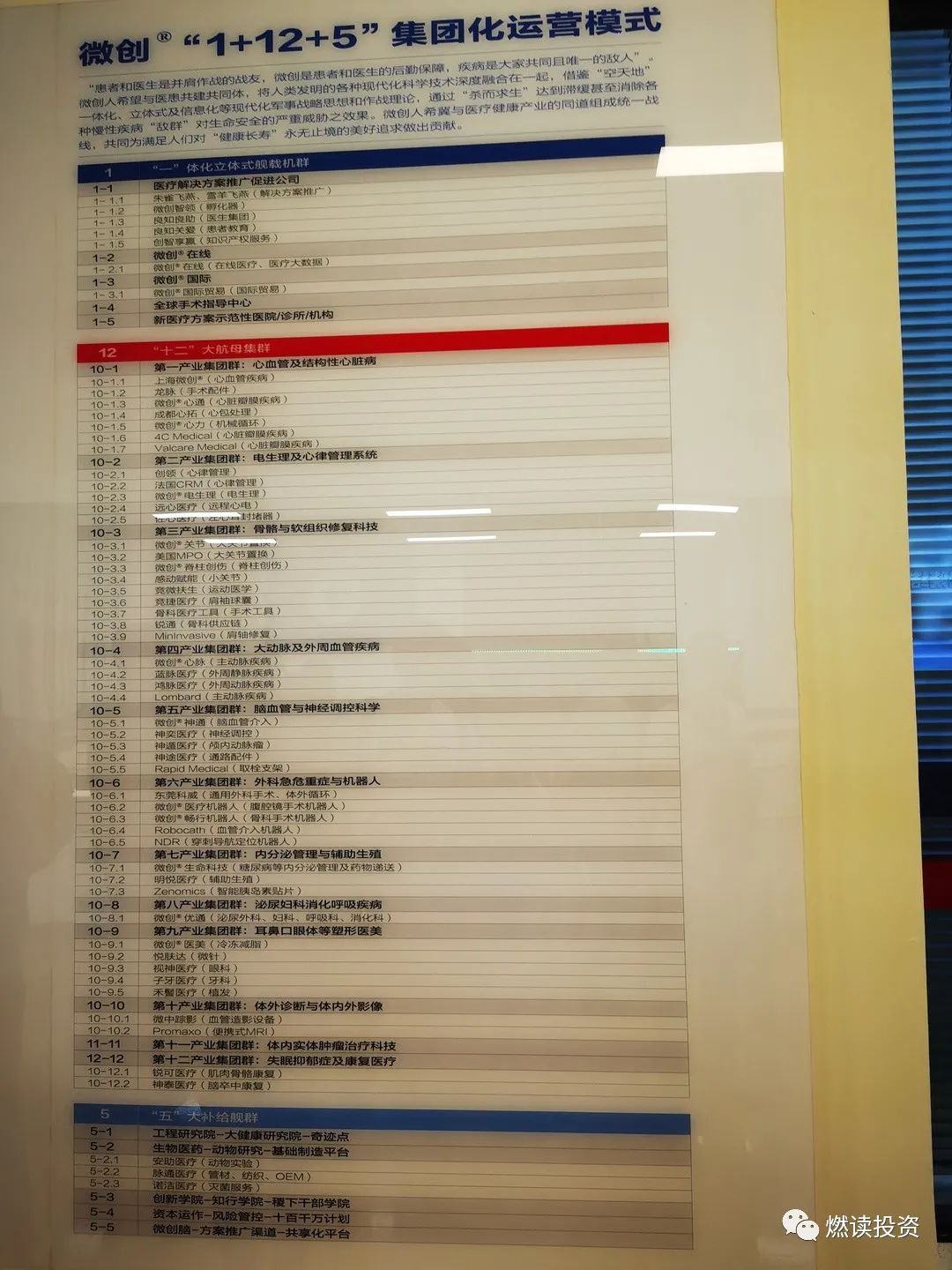

这次股东会中说道,微创本质是一个创新性平台。从集团内部孕育(反应釜机制)管线,各子公司和微创不仅仅是股权控股并表的关系,而是母公司和各子公司,包括各子公司之间的协同关系。各种平台的能力最终落在853平台。投853等于投了20-30个公司,就是说,投资微创就是投了医疗器械的ETF。微创现在是1+12+5,成立了一体化促进中心,相当于航母编队里的预警机;经营理念是惠普式,目前布局的12个航母集群,已经涵盖了医疗器械的全部领域。

微创希望争取到一个全球的江湖地位,目标是冠脉支架做到全球第一。今年拿第二可能性非常大,是还没有进入北美,日本的前提下获得的市场份额。

在创新方面,微创一是挖掘医生临床痛点,二是提前布局前言技术。另外,这次冠脉集采后,微创深知海外更具发展战略性:

①支架已经开展全球临床,在欧洲+美国+日本+加拿大这几个地方已经占全球极大的份额了。

②公司在北美设立了产业基地(围绕支架球囊等)。

③此外,公司通过集团收购的海外平台(电生理就是通过收购平台出海?)

④关节机器人未来将出口海外

⑤公司未来要在美国,中东,拉美建战略建平台(渠道),策略是协同出海而不是单品作战。

对于医美,生殖,等6个新业务管线,微创也有信心成为头部企业。微创好比一棵树,目前只是看到落在地上的几颗果子。大树和大树的后面就看不清看不到了。常总说道:“我们也不希望大家看透。我们的人要是看透了公司,就不会安心工作了。”

从微创冠脉支架这块业务的前景看,微创母公司自身价值500亿市值是稳稳的,乐观估计1000亿市值。有这一块市值压箱底,微创目前的股价还有大幅上升的空间,目前的动态安全边际还非常之高。

扫码关注

追踪海外上市公司

让投资更有谱

如您觉得有价值,请点击下方 在看 ↓

精彩评论