今年以来,反垄断的监管不断的趋严,在反垄断这把高悬的达摩克利斯之剑下,各大互联网科技巨头都纷纷自求多福。在经过阿里、美团的处罚后,市场都在翘首腾讯的判罚。

7月6日,市场监管总局对腾讯控股有限公司收购搜狗公司股权违法实施经营者集中案作出行政处罚决定,给予腾讯50万元罚款的行政处罚。

7月10日,国家市场监督管理总局网站,市场监管总局依法禁止虎牙公司与斗鱼国际控股有限公司合并。

面对接连不断的反垄断决定,腾讯公司赶忙回应:“将认真遵守审查决定,积极配合监管要求,依法合规经营,切实履行社会责任。“

根据数据显示,截止2020年7月10日,反垄断局无条件批准经营者集中案件3770件,禁止经营者集中案件3件。这三件禁止分别是:2009年可口可乐收购中国汇源公司、2014年地中海航运、达飞设立网络中心及2021年虎牙与斗鱼合并案。在相隔7年后,反垄断局再次依法禁止经营者集中,其震慑力不言而喻。

然而就在市场认为“反垄断将剑指腾讯”的时候,市场总局却公布称:无条件批准腾讯控股有限公司收购搜狗公司股权。市场对此大为吃惊,罚50万便无条件通过,这相当于“无罪释放”。

此次无条件通过,对于腾讯来说算得上是祸福相倚,监管机构一个巴掌一个糖的操作,让腾讯感受到了冰火两重天。同时也让市场难以琢磨,在经历此次风波后,投资者有个疑问,腾讯未来将走向何方?

一、反垄断下,阿里腾讯真的没什么不同吗?

此次的反垄断,阿里首当其冲,在今年的4月份阿里被延迟2019年中国境内销售额4%的罚款,合计182.28亿元。阿里反垄断处罚样本出来后,市场认为腾讯也将面临相差无几的处罚。

市场这种观点,从表面上看似乎顺理成章。腾讯通过收购并举的方式不断扩张其业务的版图,2020年营业收入已经达到4820.64亿,其在行业控制力不言而喻,涉及垄断可能性较大。因此,市场认为与阿里同罚理由似乎是有所依据。

然而细究之下却发现,在经营并购方面,腾讯与阿里手法可谓是大相庭径。简单的讲,阿里侧重收购,而腾讯侧重投资。阿里与腾讯的投资战略不同,意味着他们在垄断上所面临的法律风险是不同的。

1.阿里的“履带战略”

阿里投资的战略,称为“履带战略”,每个业务就是履带上的一环,业务不断的循环推动阿里不断的向前发展。从淘宝、天猫,到蚂蚁集团、阿里云、阿里健康等业务,每项业务都是协同发展,形成“我中有你,你中有我”生态池。

在这种模式下,阿里对每块业务都要有很强的控制力,所以阿里会选择收购一家企业,把阿里的使命、价值观注入到新的公司,让新公司成为阿里的一部分,从而实现整体业务互补、高效的发展。

最为典型的案例就是饿了么与美团,2018年饿了么被阿里收购后,完全成为阿里新零售生态一部份,企业文化逐步与阿里趋同。而美团与阿里反目后,便投入了腾讯的怀抱,仍旧保持自己独立的运营风格与企业文化。

2.腾讯大投行战略

腾讯与阿里不同的是,在经历了3Q大战后,腾讯开始转变自己战略。腾讯在保证自身的流量前提下,投过股权投资、流量分发实现自身庞大流量的变现。在这种模式下,腾讯与被投资公司是一个共生的关系,被投资公司拿到投资与流量,腾讯获得流量变现的收益。

在这种模式下,腾讯营业与投资均急剧的扩张。根据腾讯2020年财报显示,全年营收4820.64亿元,同比增长28%,净利润为1598.5亿元,同比增长71%。其中,去年来自投资公司的收益为694.7亿元。

截止06月15日,在腾讯主要投资公司中,市值超千亿就有六家分别是:美团、京东、快手、SEA.Ltd、拼多多。数据显示,2020年底腾讯所投资的公司的公允价值达到了惊人的9819亿元。

“投行化”已经成为腾讯重要的标识,通过投资来拓展核心业务成为腾讯最为重要的发展战略。根据公开资料显示,腾讯对外投资事件达到168起,投资数量超过红杉资本中国、位列第一。

在投行化的模式下,腾讯跟阿里不同,并没有将自己的企业文化、价值观注入到新公司。腾讯在这些新公司里,虽然业务有所关联,但在法律意义上是属于一个投资者的角色。因此,腾讯所面临的垄断风险相较阿里要小得多。

二、腾讯的未来还能值得期待吗?

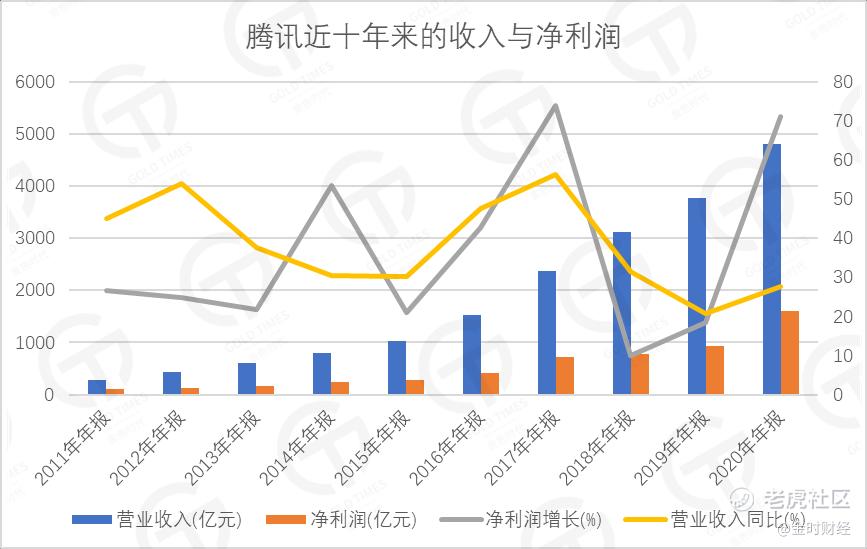

近十年来腾讯业绩,市场是有目共睹的,连续八年营收保持在30%以上的增速。2011-2020年腾讯营业收由的284.96亿增长至4820.64亿,年复合增长率32.69%。2011-2020年的净利润由102.03亿增长至1598.47亿,年复合增长率为31.67%。总的来讲,腾讯算得上是佳绩连连,质地优良。

对于,近来年腾讯的营业的增速放缓问题,应该辩证看待。一方面腾讯的营业增速虽有所放缓,但其净利润率增速有明显的上升。在2020年,腾讯的净利润率由2018年的25.17%上升至33.16%,这意味着腾讯庞大用户流量的现金收益质量正在不断增长。对于腾讯这种大体量公司来说,优质的净利润率是业绩重要推动因素。

中信证券在近期的报告中再次给腾讯“买入”评级,在报告中信称反垄断监管对腾讯相关子公司造成影响,但公司的各项核心业务目前仍保持稳健。同时,在中国互联网领域,公司仍具有较强的产品和竞争优势,并且积极地加大在可再生能源、云业务以及创新内容等领域投入,以保持长期可持续发展的动力。

在垄断方面,国家反垄断的初衷并不是为了打倒腾讯阿里,而是了新的“腾讯阿里”的产生开辟道路。反垄断并不是中国的特有的,而是全世界共同关注的问题。在20世纪末,欧美反垄断监管限制了微软、IBM等传统企业的垄断,让欧美互联网企业百花齐放,产生了谷歌、脸书、苹果等新兴的企业。

国家的反垄断一定程度会阻碍企业的业务增长,但长期看,市场会慢慢的明白,企业若只安于现状,即使没有反垄断,最终也是会被时代所淘汰,诺基亚“什么也没有做错”的教训就是前车之鉴。

因此,对于腾讯来说垄断并不是什么大问题,反而会促进腾讯进一步的创新。当年在微信的产生时,马化腾就表示“我们毫不犹豫地自己去颠覆自己”,如今在反垄断的环境下,腾讯自我颠覆的能力或许更值得我们期待。

精彩评论