继续总结一下近期在实盘练习的期权策略,这次总结一下用期权来替代正股。这里的替代主要指的是近可能近似跟踪正股的上涨、下跌幅度, 但替代不了其它正股的权利,如投票权、分红等。

我一直重仓 $京东(JD)$ ,包括正股和期权,正股压了不少资金,在11月初的时候,当时想腾出来一些资金来买些其它票,此时京东处于浮亏状态,价位算近段时间的低点,我相信必然会涨上去,单纯卖掉就可惜了,于是正好想着练习一下用期权组合来替代正股。

有几种方案可以作为正股的替代品:

方案1:买入ATM call同时卖出ATM put。原理是ATM call和put的delta约为0.5,两者相加为1. 也就是说,单纯买ATM call,正股上涨1元,它才涨0.5,再加上卖出的ATM put的0.5就能即便同步正股的变化幅度了。

方案2:买入深度ITM call。call价内的深度越深,delta越接近1,超过0.8的delta就差不多可以了

方案3:卖出深度ITM put。基本同方法2

对比这几个方法,方案2持有时间长了,时间损耗比较大,方案3封顶了盈利上限,相对来说,我比较喜欢方案2,用更少的资金投入,并且卖出put和买入call的时间损耗可以抵消一些。这次实盘练手操作就它了。

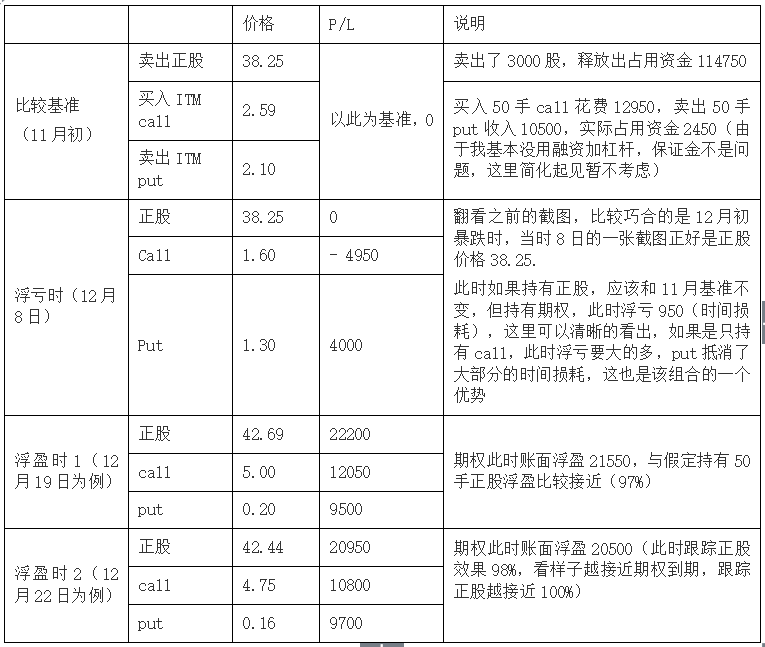

下面看实际操作的情况:

先卖出了持有的大部分京东正股,在当时(11月2日)价位为38.25,这是我卖出正股时的价格,就以此为基准。当天同时买入ITM(38元)的call,卖出put。当时卖出3000股,但由于期权策略实际需要资金要少很多,我买入的期权数量就比卖出的正股数量稍微多些,50手,为了后续的比较有统一基准,就都按5000股(50手)来算吧。

下表我把后来跟踪的情况最个对比:

注:为便于比较计算,这里都忽略掉交易佣金。另外,中间补仓了一点call又卖出,这个不影响上表里的数据。

总体来看,这种操作方式可以比较好的模拟替代持有正股(不考虑正股分红等权利),收益和风险(涨跌及幅度)都和持有正股接近,优点是占用资金量要小的多,缺点是如果打算长期持有,如果进行滚动操作,将近期期权更换为远期期权。

实盘操作截图:

1. 卖出正股

2. 12月8日

3. 12月19日

之前的实盘期权总结

1. 实盘实战期权策略-铁鹰Iron Condors

2. 实盘实战期权策略--价差组合

$网易NTES$ $京东JD$ $陌陌MOMO$ $新东方EDU$ $好未来TAL$ $阿里巴巴BABA$ $亚马逊AMZN$ $微软MSFT$ $谷歌GOOG$ $苹果AAPL$ $FacebookFB$

精彩评论