昨天发布2021新款理想 One,今天公布2021Q1财报,理想汽车这两天可谓高能量放送。$理想汽车(LI)$

作为投资者,新车发布会“准时”收看,Q1财报更加不能错过。阅读下来,为您带来3点关于一季度财报的更新:

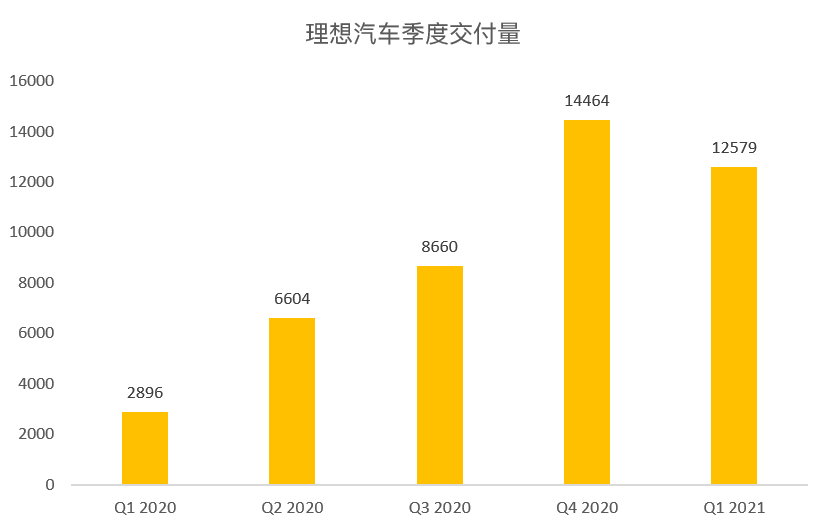

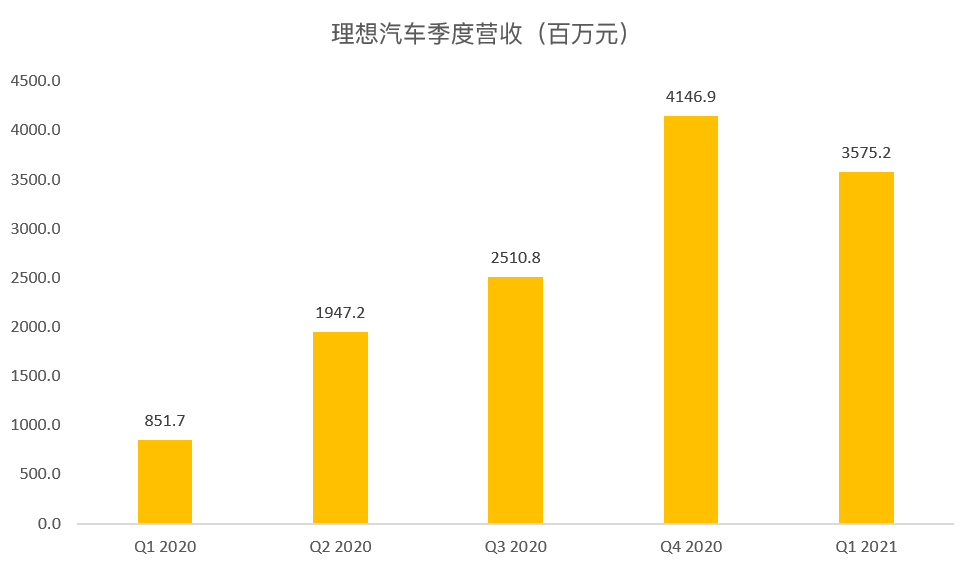

1 交付高速增长,营收符合预期

作为高速增长中的新能源车企,基本面即车辆交付数字。同时整车销售收入也占到营收的95%以上。如此重要的数字,即便财报发布前,我们也可以获知。

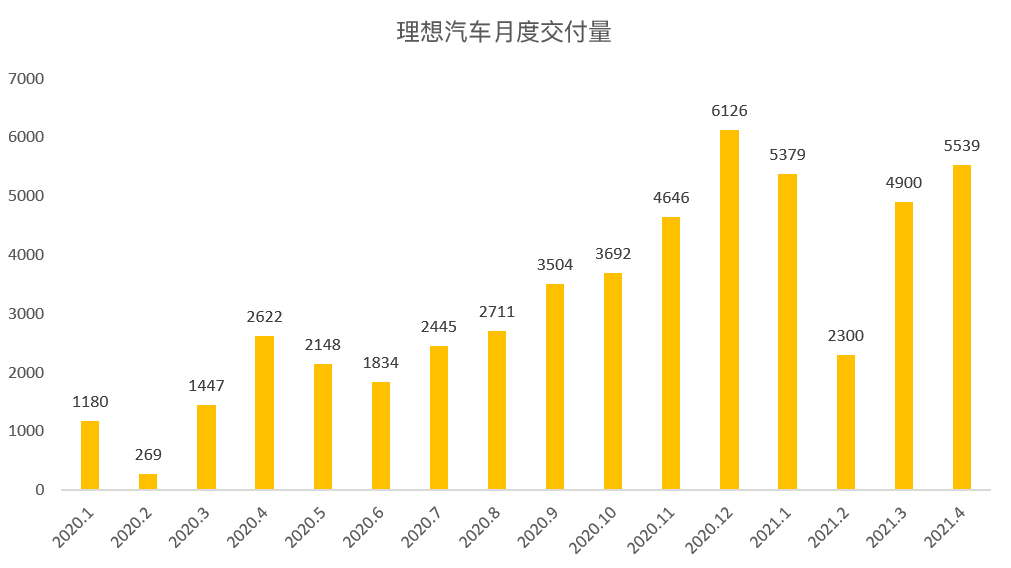

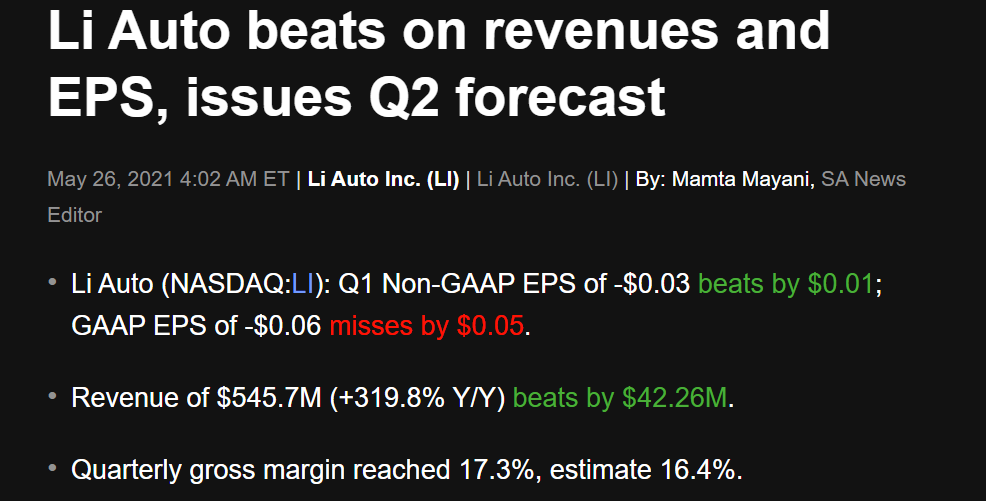

Q1理想汽车交付12579辆,分别为1月5379,2月2300,3月4900。整个季度营收为35.8亿元,超过分析师共识预期数字,也超公司自己先前指引的最高数字。所以营收方面表现,加1分。

其中值得一提的是2月交付量环比的显著下滑,首先2月正值传统中国春节,其次中国北方地区新冠的局部爆发也有影响。不过,因意外导致的低迷往往意味着后期反弹的力度。

在下季度指引方面,理想预期交付量在14500-15500之间,应该说这绝非一个让市场失望的数据。

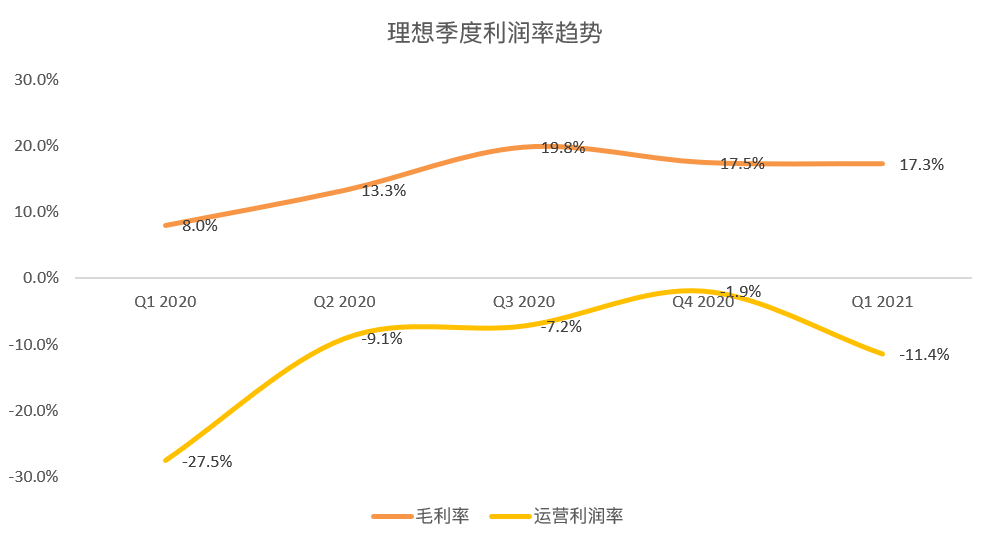

2 毛利率保持稳定

细心的投资者虎友们在阅读理想汽车季度报告时,想必已经观察到,在营收交付之后罗列的指标即毛利率。

早些时候,新能源汽车同行毛利率数字表现为负数时,理想就这一表现就已为正值。作为衡量一个生意或者行业是不是好生意伟大的行业,尤其在由负转正的当口,更有关注意义。

本季度理想毛利率为17.3%,这个表现是什么水平呢。参考下去年同期为8.0%,上季度20Q4为17.5%。

所以毛利率指标部分,表现稳健。

3 研发和销售费用率扩大,拉低利润

从财务的角度,上季度理想净利转正,可能投资者会期待一些“正”的连续性。事实上本季度理想的EPS稍有miss。

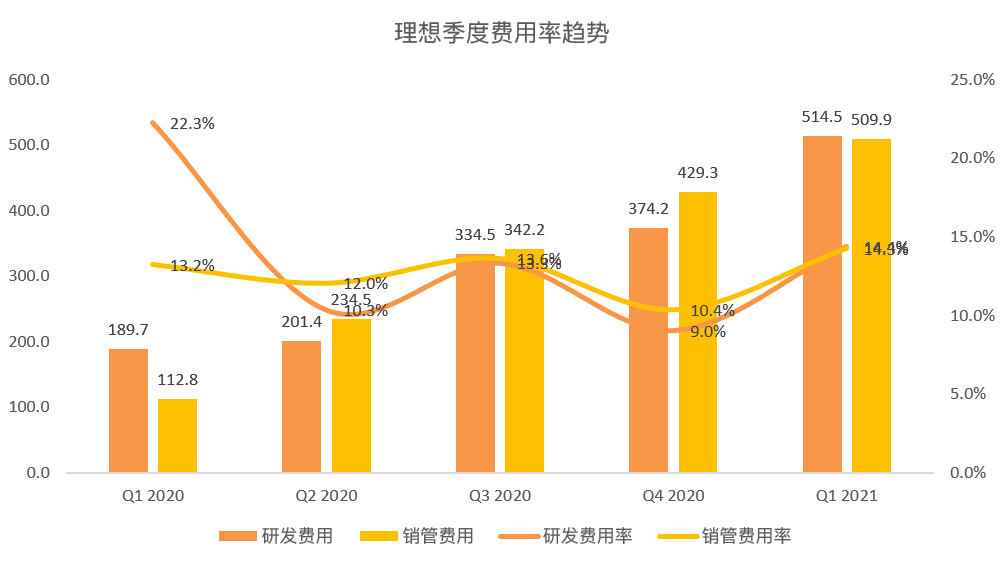

而原因,并不难发现。一季度公司研发和销售费用持续增长,在绝对值增长的情况下,营收占比也在增加。一季度公司研发费用为5.15亿元,销管费用为5.10亿元,相比之下去年同期这两个数字的表现为1.90亿元和1.13亿元,上季度20Q4这两个数字的表现为3.74亿元和4.29亿元。

而整体费用的上行,更是彰显了公司的决心。从公司的角度来说,研发和销售事关生死与发展,在行业处在新兴高速发展的态势下,不做大手笔投入才更需要担心。

因而对于投资新能源赛道的虎友们而言,短期要求这个行业利润或许无法如你所愿,更多关注的当是营收交付毛利率这些更宏观的数字。它们更重要。

如上,即是关于理想一季度财报的3点即时更新。然而对于当下这个节点,关注理想的投资者们,不可忽略的一个事实是,公司股价自高点已回调58.3%。这带来很重要的一个估值机会,将从两个角度展开这个话题:

早先关于理想的目标价,分析师曾用EV/revenue这个指标对应计算,以10倍2021年EV/revenue给予公司目标价40美元,彼时理想股价处在30美元每股的水平。

要知道理想所处的新能源行业正在渗透率早期抬升阶段,2021E国内新能源乘用车销量同比增长近50%至180万辆(渗透率有望同比抬升近2.0个百分点至7.5%);其中,定价人民币20万以上的纯电动乘用车销量约70+万辆(渗透率有望达近10%),行业2C端需求或将逐步释放。无论从自身还是从行业,增长动能巨大。

最后

近期行业龙头特斯拉因为一系列负面表现不佳,新能源整体处在回调态势。加上华为在自动驾驶方面的动作,可能也影响了国内新能源厂商的竞争格局,进而反映在公司股价。$特斯拉(TSLA)$$蔚来(NIO)$$小鹏汽车(XPEV)$

作为三大造车新势力之一,理想在利润率方面表现优异,同时资产负债表也更为健康,就当下而言,估值同时具有吸引力。随着中国电动车市场的推进,交付量继续增长,以目前估值来看,理想似乎是一个有吸引力的长期投资对象。

精彩评论

[强] [强]