本文来源:美股投研

5月19日盘前,$富途控股(FUTU)$ 发布2021Q1未经审计财报,中国互联网券商和财富管理的TOP平台,继续扮演优等生的角色,财报数据非常出色。

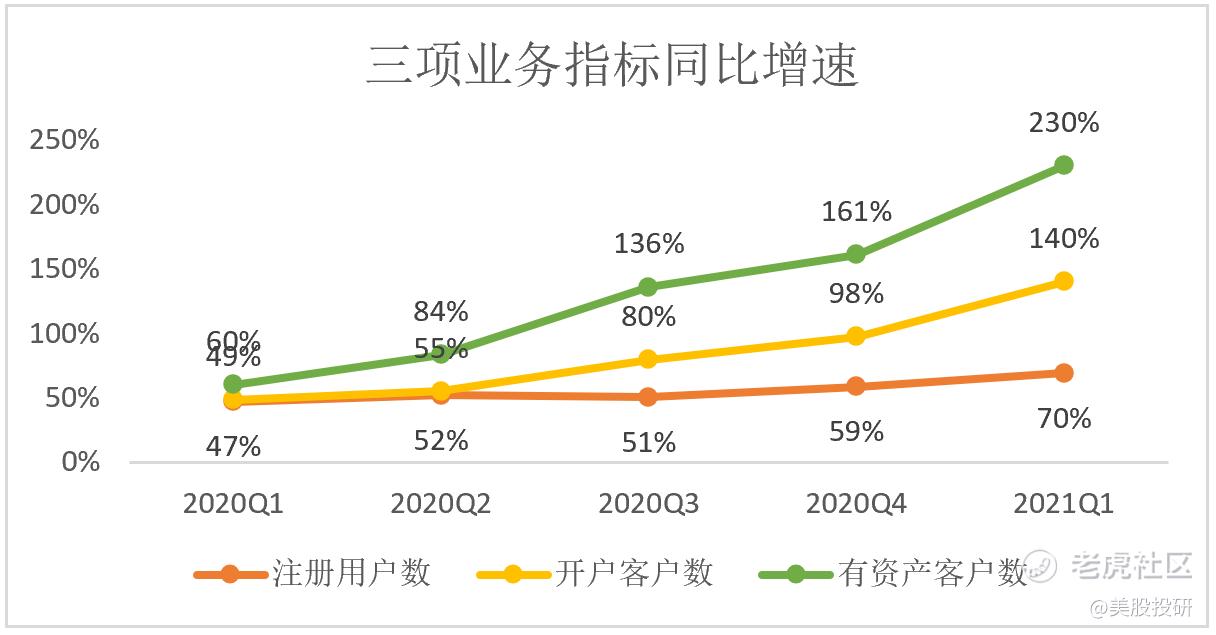

业务数据方面,截止一季度,注册用户数达1424万,同比增长70%;开户客户数达196万,同比增长140%;持有资产客户数达79万,同比增长231%。客户继续维持高粘性,季度客户留存率达98.2%。

从2021Q1上述业务指标,不仅实现了同比大幅增长,同比增速的幅度还在扩大。基数越来越大,富途发展得越来快!

Q1尤为亮眼的是新增开户数,达到27.3万,创单季度净增历史新高。2020Q4的新增开户数只有9.9万,相比Q3的新增用户11.5万下滑。这个数据当时引发了很多投资者的恐慌。

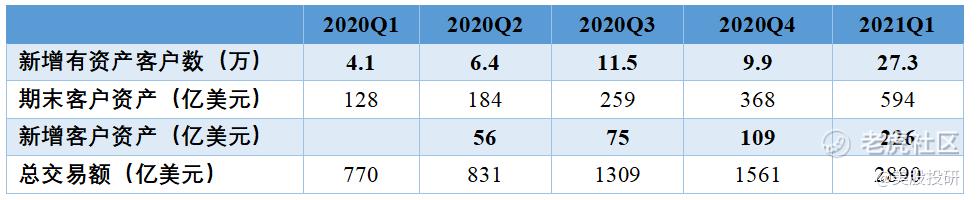

根据管理层Q4关于2021年全年新增用户的指引,2021年将新增70万有资产客户,现在一季度已经完成了近40%,其中超70%来自中国香港、新加坡及其他海外市场。处于谨慎性,管理层没有调高全年新增用户指引,可能是因为二季度股市震荡影响用户入金决策和交易情绪。

有资产客户另一个大的来源就是富途服务的IPO分销及ESOP计划。众多互利网公司在港二次上市以及新经济公司在港上市,给富途带来了源源不断的新用户。比如快手于2021年2月5日上市,粗略统计快手的全球员工数是2万,假设被授予股权的员工只有50%,因为6个月的锁定期,这1万客户目前还不算入pay client,但会算到三季度的有资产客户中。

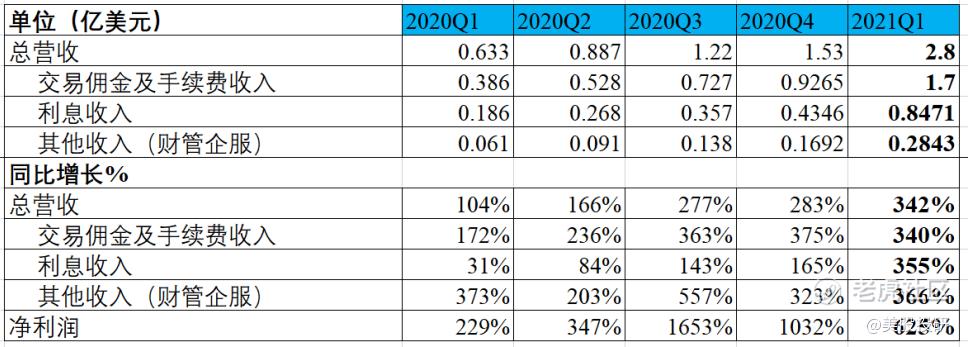

财务数据方面,Q1总营收2.8亿美元,同比增长342%,连续五个季度实现同比三位数增幅;Non-GAAP实现净利润1.52万美元,同比大增625%。

分业务看,Q1交易佣金及手续费收入1.7亿美元,同比增长342%,利息收入8471万美元,同比增长355%,其他收入(含财富管理、企业服务业务等)2843万美元,同比增长366%。

这个业绩,不只是超预期而已,简直是爆表!尤其利息收入这块,从2020Q3后有了明显的提速。2020年三季度,富途曾完成了3.14亿美元的增发,用以增厚资本金,为日常的融资融券业务和IPO打新业务的进一步发展提供了资金支持,让富途在打新业务等方面的护城河进一步巩固。2021年4月,富途再次完成14亿美元的增发,除了用于融资融券业务外,还将用于国际扩张、新许可证申请、潜在的投资和收购机会等。

另外,管理层在业绩说明会上透露,正在开发数字货币的交易平台,正在申请美国、新加坡和香港的相关牌照,基于监管政策原因,将不会面向国内客户提供服务。同时,期货交易的功能也在开发和完善中。

但从昨天的股价表现来看,虽然有受到整体市场的影响,多空分歧还是挺明显的。未来的1-2个月,股价估计还要在100-165的箱体内震荡前行。建议大家保持耐心。

参考阅读: 财报点评|富途控股,为什么业绩炸裂,股价却没有创新高?

文章观点不构成投资建议,请投资者自行判断

精彩评论