前言:作为一家在司机端和用户端口碑均不太友好的寡头垄断公司,初看滴滴的财务数据还是让笔者比较吃惊的,相比共享经济的鼻祖Uber,滴滴在2020年的营收几乎达到了Uber的近两倍,虽然国内这一年的抗击疫情的成就远远领先世界,但Uber在这一年也完成了业务重塑,通过Uber eats几乎再造了一个Uber。这种情况下,这种财务数据的巨大差别有些让人难以理解且反“常识”。

定量:

收入对比:

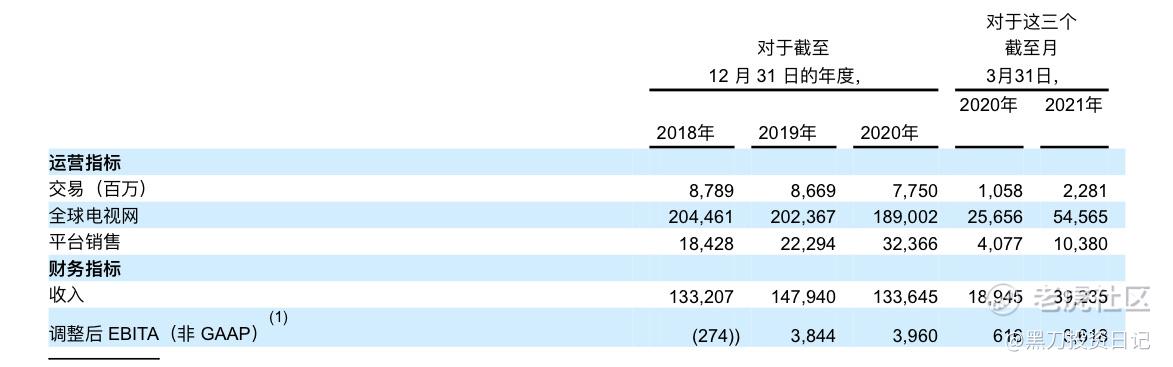

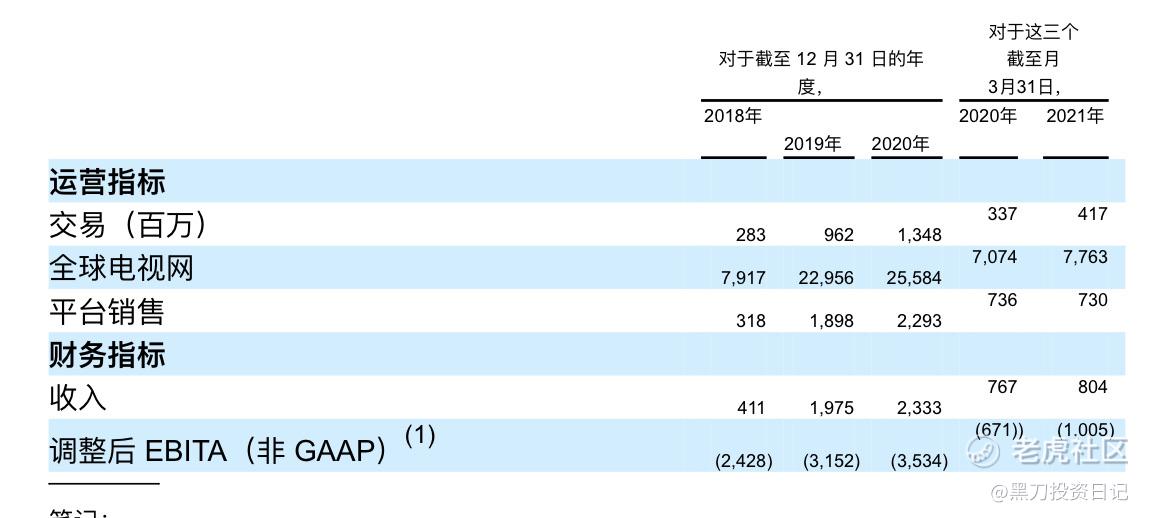

滴滴2018/2019/2020/2021Q1的营收分别为197.12/221.88/217.22/64.16亿美元,其中2019/2020/2021Q1分别同比增长14.41%/-8.43%/105.95%;

Uber2018/2019/2020/2021Q1的营收分别为112.70/141.47/111.39/29.03亿美元,其中2019/2020/2021Q1分别同比增长35.60%/-14.32/-10.62%。

GTV对比:

滴滴2018/2019/2020/2021Q1的GTV分别为328/348/332/96亿美元,其中2019/2020/2021Q1分别同比增长6.09%/-4.59%/89.65%;

Uber2018/2019/2020/2021Q1的总预定量分别为497/649/578/195亿美元,其中2019/2020/2021Q1分别同比增长30.58%/-10.94%/24.20%。

由以上数据可知,假设剔除疫情影响,取2019年的正常数据,Uber的总预订量是滴滴的1.86倍,而营收数据却刚好相反,滴滴2019年的营收是Uber的1.57倍;由常识可知,发达国家人力成本远大于国内,举个栗子,美团外卖30%高抽成比例在国内被舆论攻击的叫苦不迭,而相比国外同行40%的抽成比例,依然小巫见大巫。那么为什么到了打车这个领域,情况却不一样呢?

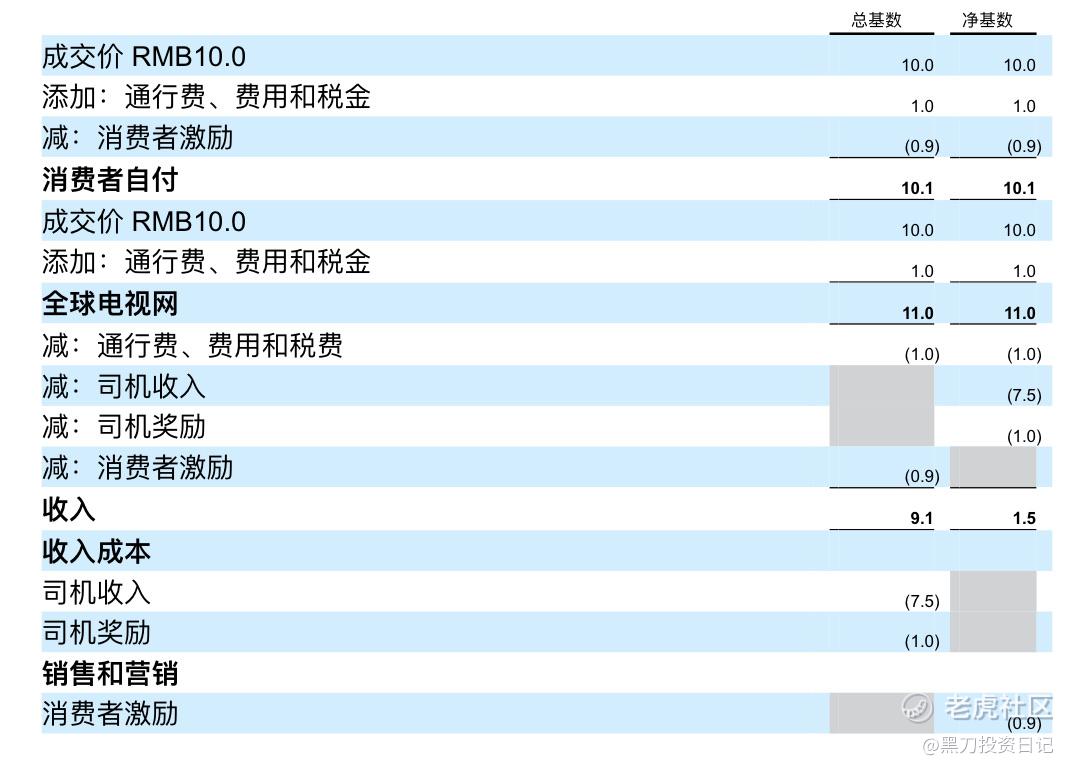

笔者从滴滴的招股说明书中找到了收入模式,区分了两个不同的市场,具体是这样陈述的:

国内市场:

我们从消费者为我们的服务支付的金额中获得总收入。

我们的收入等于GTV减去

(1)通行费、费用和税收

(2)消费者奖励

在截至2018年12月31日、2019年和2020年以及截至2021年3月31日的三个月里,我们的打车收入**国移动总收入的97%以上。司机的收入和奖励是按收入成本计算的。

至于的士叫车、司机及搭车服务,我们会协助司机或合作伙伴,为有需要的消费者提供的士叫车、司机及搭车服务。我们从司机或合伙人支付的佣金中净收入。这些佣金是交易价值的一部分。

我们的收入等于GTV减去

(1)通行费、费用和税收

(2)司机或合伙人的收入和奖励消费者奖励是由销售和营销费用支付的。

滴滴国内市场收入模型及关键指标如图所示:

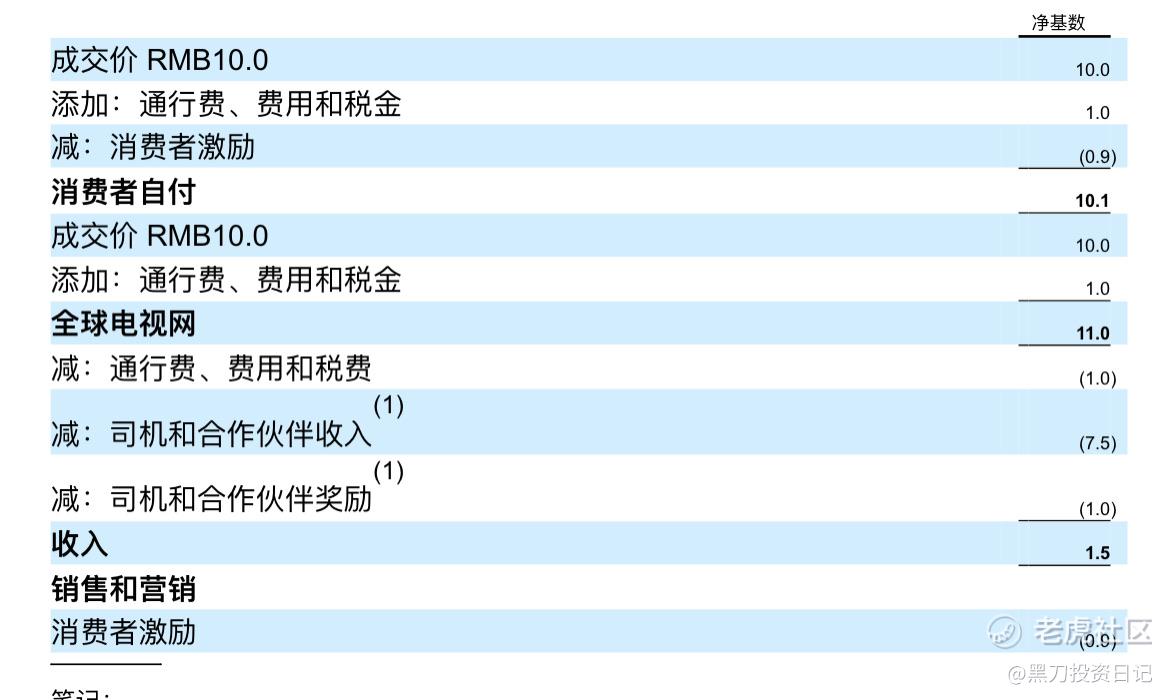

国际市场:

我们作为代理,将需要各种服务的消费者与提供此类服务的司机或合作伙伴联系起来。我们从佣金中净收入由司机或合伙人支付,这些佣金是服务交易价值的一部分。

我们的国际业务收入等于GTV减去

(一)通行费、费用和税收

(二)司机和合伙人的收入和奖励消费者激励通常由销售和营销费用支付。

滴滴国际市场收入模型及关键指标如图所示:

备注:以为网页翻译问题,图中“全球电视网”均指指GTV。

由以上可知:滴滴针对国内和国外市场存在显著的收入确认方式的不同,主要体现在国内市场将司机收入也统计到了滴滴的营收里,导致国内和国外市场存在显著的净收入比例的不同,在滴滴的国内GTV占比高达近88%的情况下,这个统计方式明显容易让人产生疑问。

说回Uber, Uber的收入确认方式显然不包含司机收入的,虽然有外卖业务的扰动,但这里仅仅大致测算一下,有兴趣的朋友自己去拆分Uber的数据。Uber过去三年的净收入占比GTV大概在20%左右。

而我们的主角,由于国内和国外收入确认方式的不同,国内、国内这两个数据分别为70%和10%左右。

定性:

1、 笔者一直传达一个理念,更具价值的东西往往在财务数据以外,定性远比定量重要,投资是一个哲学问题和金融问题,而不是简单的财务会计问题,以上滴滴的财务数据对比纯属扫盲,数据粗陋,明白大概意思就行了。

2、 滴滴的GTV数据在疫情前似乎就丧失了增速,而没有想象力的互联网公司在美股的待遇肉眼可见。举个栗子,百度在十年前也是两年15倍的超级大牛股,十年后营收相比当初增长了十几倍,股价在炒作“新能源汽车”概念之前,几乎十年不涨,在这期间,百度主业的盈利能力和印钞水平从未丧失,虽然错失无数机会,又把无数钞票都扔到了水里。对比我们的主角,滴滴的盈利能力尚需验证。

3、 说说Uber,这是一家笔者欣赏的公司。疫情期间,主业近乎遭受毁灭性打击,但它通过外卖业务再造了一个Uber,当前外卖业务收入也超过了打车业务,通过双主业双轮双高频驱动,抗风险性得到了非线性的提升,这种例子在商业史并不多见。当然,它的问题也很突出,在本土和各个国家,面对着层出不穷的关于“零工经济”的不同监管法案,无数的官司。但我想,如果司机、外卖送餐员都能得到满意的收入,消费者都得到了优质的服务,这些都只是扰动性问题,这需要对Uber感兴趣的投资者更深入的跟踪。

4、 说回我们的主角,滴滴在国内是寡头垄断格局,但在这种好日子里,财务数据并没有呈现出与它的江湖地位相符的东西,口碑也是一边倒,社会舆论、司机、消费者几乎均对其口诛笔伐,而潜在的竞争者还都在跃跃欲试,比如流量大户百度和高德地图,比喻攻无不克战无不胜的美团,未来会怎么样,笔者谨对互联网最初的创业者,致以诚挚的祝福。

估值:

由于滴滴国内和国外收入确认方式不同,净收入占比GTV分别为70%和10%左右,拍个简单的脑袋,参考Uber20%的净收入占比,取个中值。

假设滴滴的净收入占比到20%的乐观数字,那么其2018/2019/2020/2021Q1营收分别为65.6亿/69.6亿/66.4亿/19.2亿美元。

作为对比,Uber2018/2019/2020/2021Q1的营收112.70/141.47/111.39/29.03亿美元。

在打车业务持续复苏,外卖业务大幅增长的Uber当前市值为971亿美元,假设Uber2021的营收规模能达到150亿美元,略高于2019,那么对应ps为6.47倍。

取相同估值倍数,取“乐观”情形,假设2021年滴滴GTV相比2019增长15%,对应20%的take rate,其“营收”规模达到80亿,当前“市值”应该为517亿美元。

以上估值,粗陋不堪,纯属娱乐,不做投资参考。

滴滴当前到底值多少钱,大家也愉快的拍个脑袋吧。

笔者已遛。

欢迎拍砖。

精彩评论

又让我装到了,虽然你们都不看,很让人无奈,但还是感觉跟普通投资者分享一下日常的思考这件事本身很有价值,感受一下专业的power吧,peace and love~

$滴滴(DIDI)$ $优步(UBER)$ $美团-W(03690)$