股市展望

人民币兑美元最近明显升值,升穿6.4水平,带动中港股市向好。上证于5月下旬开始升穿横行区间,带动恒生指数打破五穷月魔咒,市场风险胃纳转强,资金开始由价值股回流至个别科技股($腾讯控股(00700)$ ,$小米集团-W(01810)$ ,阿里巴巴),恒指由5月低位升逾千点作结。

港股喘稳除了是因为早前跌得太多,在A股转强而有所支持外,外围投资气氛正面亦有关系。5月份通胀问题仍惹关注,铜矿股、黄金股、航运股等涨幅强劲,早前美国劳工部公布,4月份消费物价指数(CPI)按月升幅,由3月份的0.6%加速至0.8%,创2009年以来最高,扣除食品和能源的核心CPI,4月按月涨0.9%,为1982年以来升幅之最。但如此同时,美国10年期债息有回落迹象,令多个月来其中一个利淡因素暂时受控,虽然月中曾因加密货币风波而有所影响,但市场整体而言气氛理想。6月中将是美国议息,要留意联储局对货币政策的取向有否变化。联储局4月份的议息会议后,投资者押注当局2022年底或2023年初才加息,但近期通胀加快,加上附卖回 (reverse repo)交易近日激增,都有可能改变联储局对缩表的立场。

笔者留意到上半年弱势的板块,尤其是科技中的SaaS股($金蝶国际(00268)$ ,微盟集团),最近有轻微反弹迹象,这跟美国孳息率回落,以及市场情绪好转有关。同时,早前从高位回调不少的$美团-W(03690)$在季绩出来后单日反弹有力,都是市场气氛好转之象。不过,由于科技股仍面对着政策风险,投资者在部署时宜保持审慎,不宜all-in。另一方面,目前资源价格回落,但供需面紧张以及通胀此两大因素仍然存在,笔者认为资源股仍有配置价值,今年下半年投资宜分散于价值股及增长股,才能控制好风险。

大市方面,现时恒指阻力位为29,300区间顶部,需要突破才能确认升势,否则会出现上落市,持续于2万7至2万9之间波动。

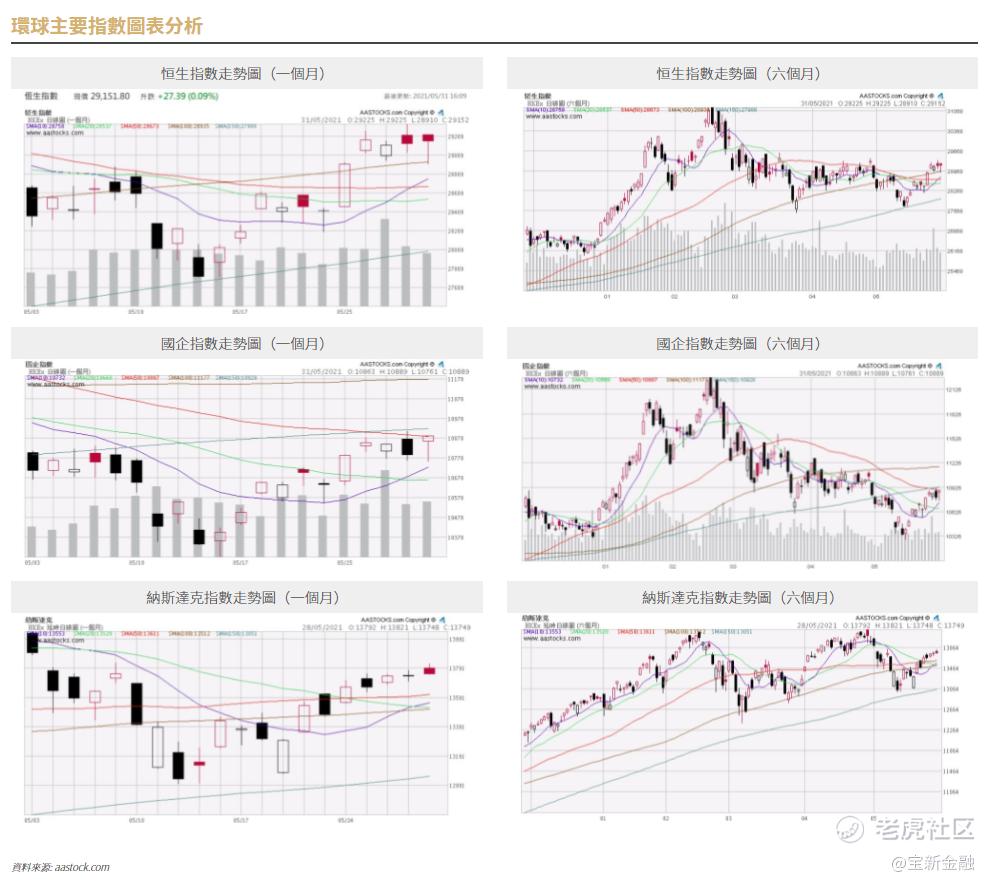

五月回顾

5月份港股走势与外围高低上落相近,而美股月内主要受通胀及加密货币风波两大议题所影响。港股1个月波幅为27,715.88 - 29,336.13,月中见低位后反弹,形成V形走势,并打破了五穷月厄运。

商品于5月份继续跑赢其它板块,其中,预期需求前景强劲,以及库存下滑,LME期铜创历史新高;国际能源署(IEA)指全球石油库存过剩情况不再,纽约期油及布兰特期油均逼近70关;美国孳息率回落,金价升穿1,900水平美元/盎斯。不过另一边厢,5月19日召开的国务院常务会议指出,要高度重视大宗商品价格攀升带来的不利影响,保障大宗商品供给,遏制其价格不合理上涨。当天,大宗商品全线大跌,焦煤期货主力合约触及跌停,跌幅7.98%;动力煤主力合约跌停,铁矿石重挫8%,热卷跌超7%,螺纹跌超6%;沪铜、沪锌、沪镍均跌超3%。

美国联储局在4月底议息会议纪录中指出,部分官员认为,如果经济继续取得实质进展,并朝向局方的目标进发,预期联储局将在未来几次会议上,开始讨论缩减量化宽松(QE)政策。市场担心收水,加上加密货币集体暴泻,拖累美股月中走低。其后,市场对美国联储局可能早过预期加息的忧虑降温,与此同时,美国10年期债券孳息率跌至约1.55低位,为科技股等高估值增长股带来支持。外围市场重拾动力,港股亦拾级而上。

月内ATM均公布季绩,市场对美团季绩的态度最为正面,股价单日反弹逾7%。美团首季亏损按年扩大2倍至48.46亿元人民币,但期内收入按年升1.2倍至370.16亿元人民币胜预期。反弹力度大,反映市场胃纳转强,个别科技股成功一洗颓风。

新股方面,$京东物流(02618)$表现中规中矩,首日收41.7元高上市价3.3%,每手账面赚134元。另一方面,市场把焦点放在6月1日正式推出的新一轮iBond,面对低息环境、市场并无大型新股集资,以及未来两年通胀或上升等因素,今年认购人数有机会创新高。

总结5月份走势,恒指累升427点或1.5%,最高见29,336点,最低见27,716点,收报29,152点。

精彩评论