从近期的热点可见,无论央企亦或上巿公司势必愈来愈关注其ESG(环境、社会及管治)信息披露,而随着资本巿场以至整体社会对企业ESG表现愈加重视,像中国力鸿(01586)$中国力鸿(01586)$ 这种国际独立检验检测公司,其全面推行的战略(公司名为“2+X可持续发展战略”)当中,亦开宗明义地切入企业ESG表现的相关检验检测服务领域,相信能够受惠于这种巿场大趋势。

4月25日,国务院国资委科技创新和社会责任局副局长张晓红出席ESG中国论坛2021春季峰会时表明,国资委将把ESG纳入社会责任范畴并作为重点工作,提到要推动中央企业加强ESG信息披露。

监管助推企业加强ESG信息披露

而香港联交所近期亦拟引入多项措施,来提升上市公司ESG披露和管理水平。4月16日,香港联交所刊发检讨《企业管治守则》及相关《上市规则》条文的咨询文件,就若干修订建议公开咨询市场意见。有关修订建议主要引入多项新措施以提升香港上市公司的企业管治水平及环境、社会及管治(ESG)披露和水平等范畴。事实上,香港联交所自2013年推出《环境、社会及管治报告指引》(简称:ESG指引)以来,不断检讨自身ESG框架的适用性和前瞻性,以推动上巿公司向国际最佳实践看齐。

贝恩公司上月发布的《2021中国私募股权市场报告》亦指出,过去一年,中国私募股权市场ESG领域的投资增速明显,普通合伙人(GP)逐渐把ESG原则纳入投资策略中,并且有意识地避免与ESG相关的风险。报告指出,情况在亚太地区亦是如此,大约50%的投资者积极寻找ESG相关领域的投资机会,过半数受访GP表示自己正寻找那些对于社会或环境产生积极影响的投资机会,而近70%与投资相关的尽职调查中都包含ESG因素。由此可见,机构投资者对其投资标的ESG因素的日益重视,亦令企业存在更多ESG相关的服务需求。

在芸芸港股当中,亦不难找到能够受惠这种ESG大潮流的标的,今次要说的是中国力鸿。今年2月,公司成功收购环境检测区域领先企业,令其业务涉足到环保相关领域。当时公司的收购公告已亮出有关收购理由与公司未来战略方向息息相关,即公司一直强调的“2+X可持续发展战略”,除了持续发展公司原有的“2”块业务(能源+大宗商品检验检测服务)外,亦会同时留意与公司未来增长的预期领域及空间的“X(无限个)”可能性,其中包括“专注于具长远持续增长潜力的可再生能源及其他能促进能源可持续发展及企业ESG表现的相关领域。”

公司概况:

事实上,中国力鸿检验控股作为国际独立检验检测公司,为全球客户提供7x24小时全方位专业检验、检测、计量、认证、咨询及相关技术服务,也是全球首家在联交所主板上市的第三方检验鉴定机构。公司在专注能源和大宗商品两大板块检验检测认证的业务基础之上,充分利用细分领域的龙头优势和规模效应,延伸服务范围至电力系统,开启清洁能源领域的相关检测服务,特别是太阳能和风电设备的相关领域。同时,公司亦提供环境监测和检测服务,包括生态监测、土壤检测、环保技术咨询与评估及碳中和等相关服务。

中国力鸿在全球多个国家和地区拥有分支机构及专业实验室。其中于中国拥有25个检验机构和实验室,覆盖了内地主要的贸易港口和城市,包括香港、秦皇岛、唐山、天津、沧州、南京、江阴、湖南、湖北、广州、珠海、新疆、陕西、内蒙古、大连、山东、舟山、厦门、南京及东莞。境外拥有8个检验机构和实验室,覆盖了新加坡、印度、马来西亚、印尼、巴基斯坦、澳大利亚及越南;截至去年12月底止,共有1,657名雇员。

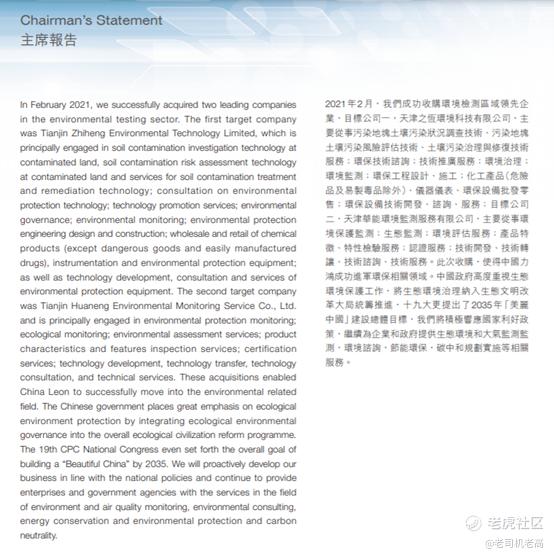

除此之外,从中国力鸿最新一份主席报告中亦可见,公司“将积极响应国家利好政策,继续为企业和政府提供生态环境和大气监测,环境咨询,节能环保,碳中和规划实施等相关服务。”

第三方检测龙头持续受益于行业高增长

西南证券近期亦发研报看好第三方检测龙头,能够持续受益于行业高增长及集中度提升。该行报告预期,未来我国检测行业持续双位数高增长,市场规模千亿以上。

据前瞻研究院的资料预期,2021年中国第三方检测市场规模1561亿元,随着中国检测市场对第三方检测机构的放开以及检验检测行业自身需求的增长,未来5年中国第三方检测市场规模年复合增长有望维持近10%的市场增速,预计到2025年的市场规模将达到2285亿元。

由于检测服务行业的集中度低、检测需求分散多样碎片化的特色,并购成为检验行业巨头常见的做法。检测服务公司透过内外并举,外延式扩张持续收购,内生层面多点布局行业前景良好的细分检测领域,后续新领域市场打开及利用率的提升将拉动公司业绩持续增长。

故此,中国力鸿会继续深耕能源和大宗商品检验检测领域。本着X业务的三顺位思想的原则,以大宗商品和能源领域稳健的市场地位为根基,积极拓展下列三个主要TIC领域:1.新能源检验检测领域;2.常规检 验检测领域;3.新兴产业检验检测领域。合理运用资本投资为杠杆,以国内TIC市场改革为契机,与同行业志同道合的“事业伴侣”共同打造多元化的综合检验检测认证商业平台。这种合并式思路能够令公司持续加速壮大其所能提供的检测服务品类,甚至进一步深化其护城河优势。

中国力鸿去年收入约5.74亿元,同比增长44.8%;年内利润约7,485.8万元,同比大幅增长160.3%;股东应占溢利约5,076.7万元,同比大幅增长110%。可见其2018年并购资产的效能显著发挥。

从巿场资金已逐步向一些估值较为合理、产业发展中长期向好的投资机会布局看来,对标海外千亿市值百年历史的检验检测龙头(SGS及 BVI巿盈率分别近42倍及91倍),中国力鸿成长空间巨大,具备穿越周期能力,故其估值较A股同业存在较大的折让优势(中国力鸿市盈率10.73倍的同时,华测检测(300012.SZ)$华测检测(300012)$ 及广电计量(002967.SZ)$广电计量(002967)$ PE分别高达82倍及68倍)。而从技术走势看,该股上周突破其短期横行阻力的1.6元水平,若果遵循杯柄走势,该股要上望2元,并非难事。

精彩评论