文 | Ellen

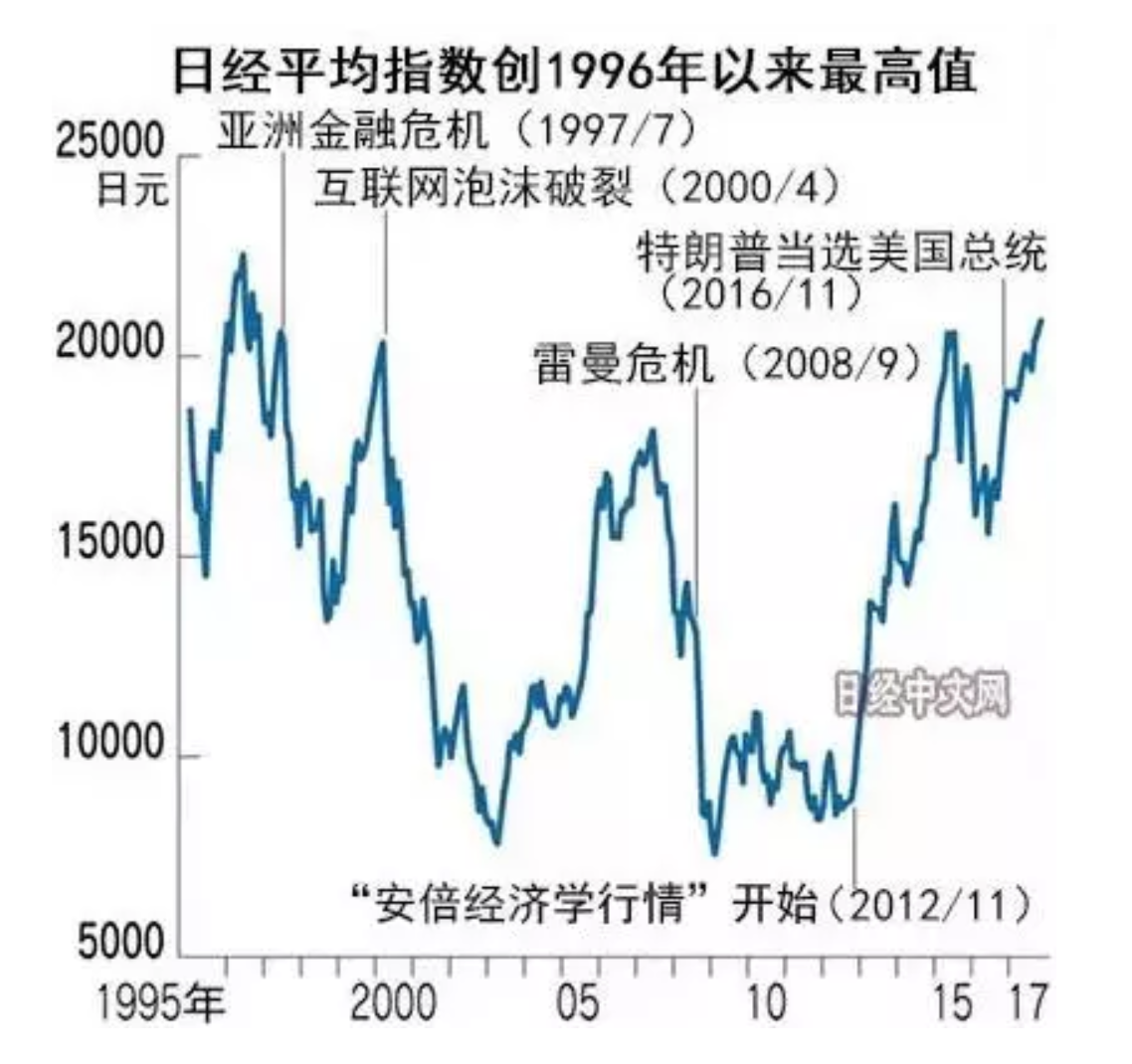

当大家还在预测今年恒生指数能不能冲破3万点,挑战2007年时的新高时,其实邻国的日经指数已静悄悄的创下自1996年12月以来、近21年新高。#港股从未如此简单#

日经指数如此牛的表现,某程度上是受惠于全球品牌优衣库母公司迅销(Fast Retailing)最近一个月股价的卓越表现。

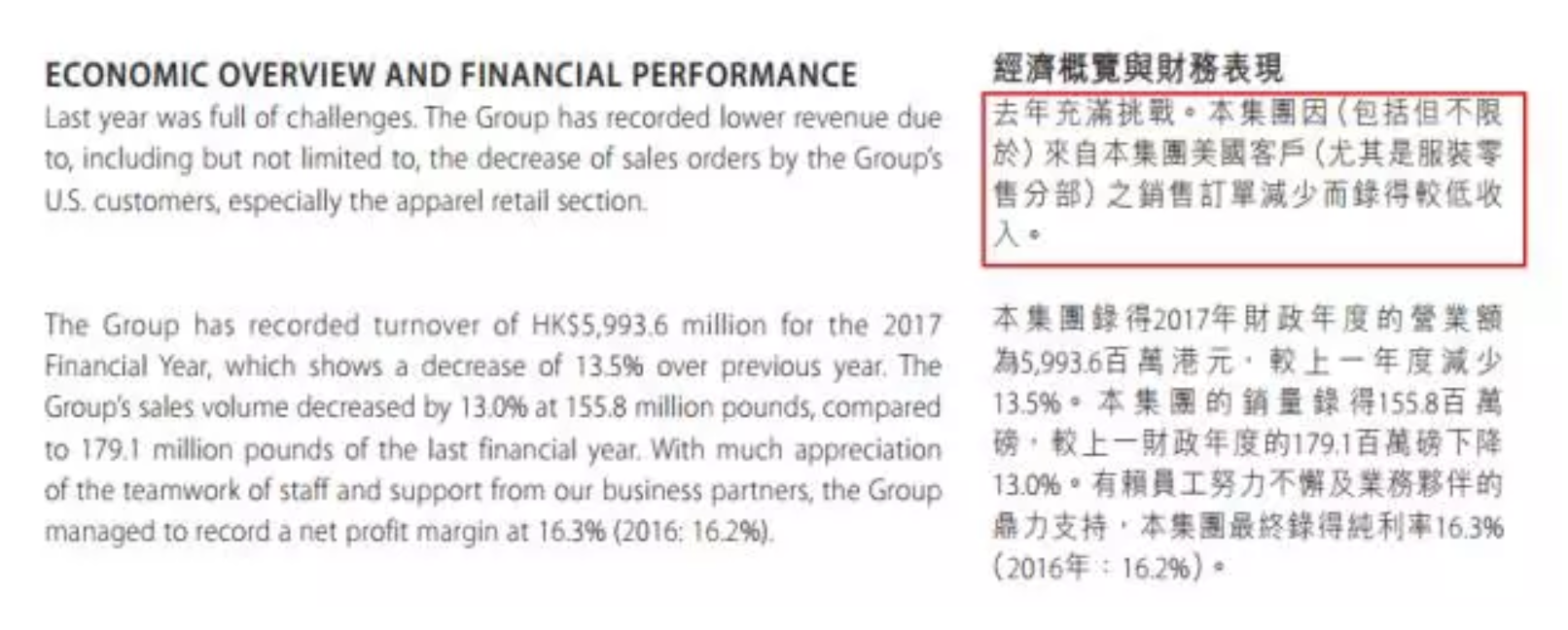

上星期四,重量级权重股市值350亿美元的迅销公布上年度(2016年9月-2017年8月)财报:因海外UNIQLO事业业绩报喜,期内整体收益按年上升4.2%至18,619亿日圆,股东应占溢利则大升148.2%,达到1192亿日圆,营收、获利皆创下历史新高纪录。

星期五迅销股价大涨5.51%,于香港上市的迅销预托证券$(06288)$亦跟随大涨8.8%,最近一个月涨幅达20%以上。

上星期一我们平台刚好发表了一篇名为<<南旋控股$(01982)$大股东释放善意,我要不要跟?>文章,到上星期五为止股价涨幅已达23%。市场反应如此热烈,除了如文章所说的公司估值吸引及新业务有良好的发展空间之外,我想另一个原因亦跟迅销业绩报喜有关,南旋旧业务一半的收入正是来自迅销,迅销未来销情看好,南旋的增长确定性自然更大。

而除了南旋之后,港股市场上亦有一间公司,收入近一半是跟优衣库销情直接有关,这间就是最近相当倒霉的互太纺织$(01382)$。

一、越南厂房暂停营运近半年

办工厂的,相信最怕就是没有订单。

除此以外,还有一件让老板避之不及的事情,那就是有订单,但工厂却被人围堵,工人开不了工。工厂停产,每月不但有固定开支,还要与客户磋商赔偿。

互太纺织就刚经历完这种艰难的局面。公司于2017年4月时发表公告,位于越南的厂房入口因为被村民堵住,所以决定暂停厂房营运,直至事件得到解决。

事件源于越南当地村民对政府收回其土地用以建厂所得的土地补偿感到不满。经过多个月的协商交涉后,公司于9月25日公布,越南政府已清理堵塞,而厂房雇员已能进入厂房。

(图片来源:互太纺织公司公告)

这几年,越南经济起飞,物价高升,很大程度上得益于越来越多的中国企业开始对外投资设厂。对越南政府来说,获得中国的投资是一支经济增长的强心针。因此,中国投资方在越南遇到问题,也就是经济血液系统直接打击,越南政府不会不出面解决。

越南厂房产能占互太纺织总产能约10%,越南停产,虽然公司已将受影响的订单转至广州番禹的工厂,但短期内避免不了额外支出,如:延迟付运赔偿等等。不过,随着堵塞被清理,公司已明确表示11月将会恢复营运,负面影响将会停止。

这犹如雨过天晴,不好的事情总有过去的一天,正如我相信公司的业绩将会迎来好转一样。

二、任凭管理再好,吃粥吃饭还是看客户

先介绍一下互太纺织,公司为针织布生产和营销商。除了之前受影响的越南工厂(仅占产量总额的10%),公司还有一个主要生产基地在广州番禺,占产量总额的90%。

互太纺织的名字你可能没有听说过,不过它的客户你绝对不会觉得陌生,除了包括之前提及过的优衣库(迅销)、还有维密(Victoria’s Secret)、耐克$(NKE)$、安德玛$(UA)$,甚至现在国内深受欢迎的运动品牌安踏$(02020)$。

公司来自优衣库和L Brands$(LB)$(旗下品牌包括维密)的收入占比分别约50%和10%。虽然,公司的客户星光熠熠,不过其股价自2016年下半年却有点趴在地上不想上来的感觉。

从2016年的高位11.08元,坐着过山车跌至目前约8元的水平。最近,还创下今年新低,这是为什么呢?

- 1. 高运营效率及稳定的派息记录

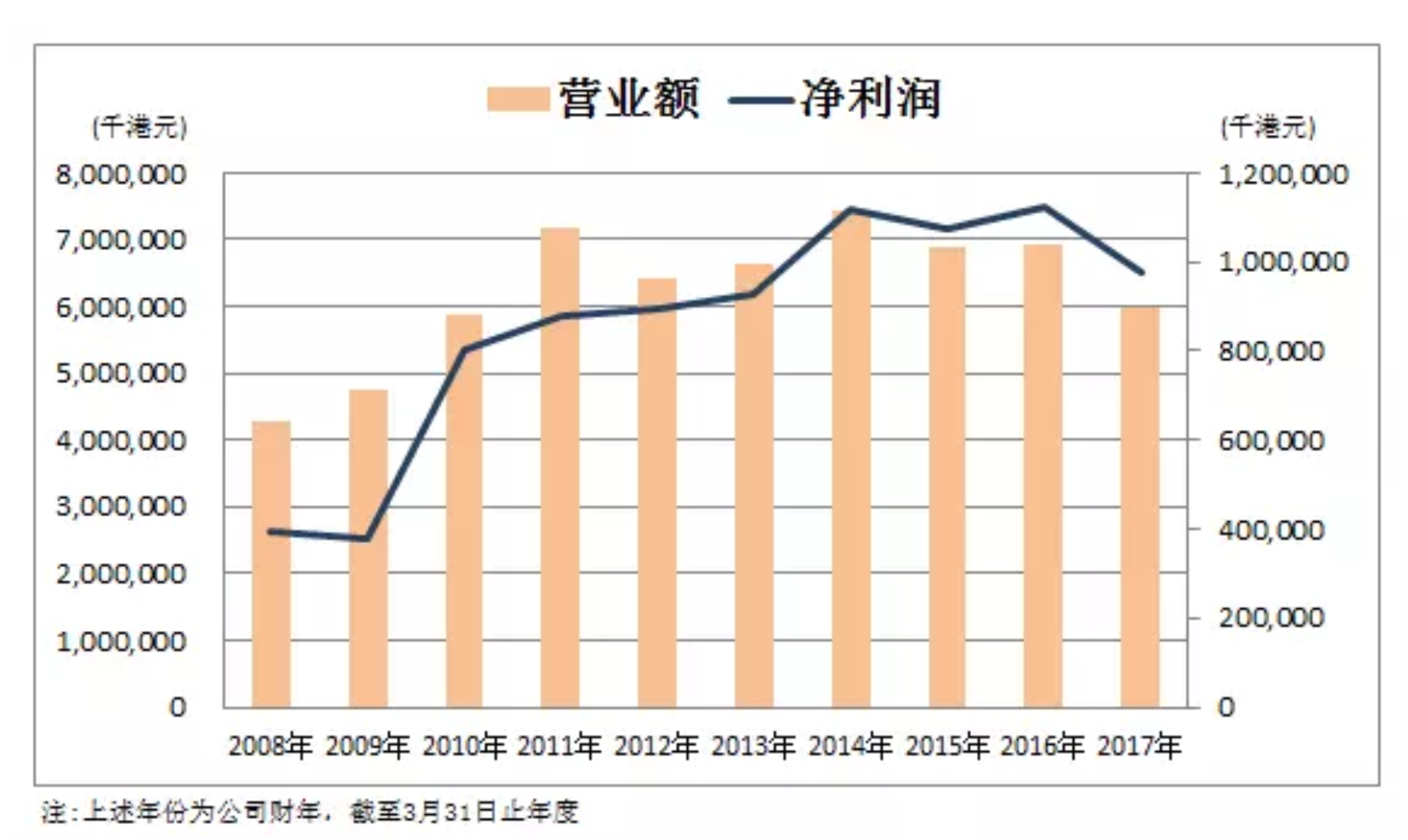

互太纺织多年的业绩表现,从2008年至今,公司的营业收入和盈利可以说是稳中有升,每年盈利的平均复合增长率接近11%,毛利率也维持在17%左右。

(数据来源:互太纺织财报)

2012~2014财年期间,受惠公司产品的终端消费者的国家如:美国等经济复苏以及消费者信心指数增长所影响,及互太纺织大客户优衣库在全球迅速扩张的关系,公司的收入和净利润增长令人刮目相看。

另外,虽然2014年收入达到顶峰后,2015年及2016年收入都轻微下跌,但是由于互太纺织在越南的工厂于2015年下半年正式投产,越南的成本优势为公司进一步减少了生产成本,所以在营业额变动减少的情况下,为公司带来小幅度的盈利上升。

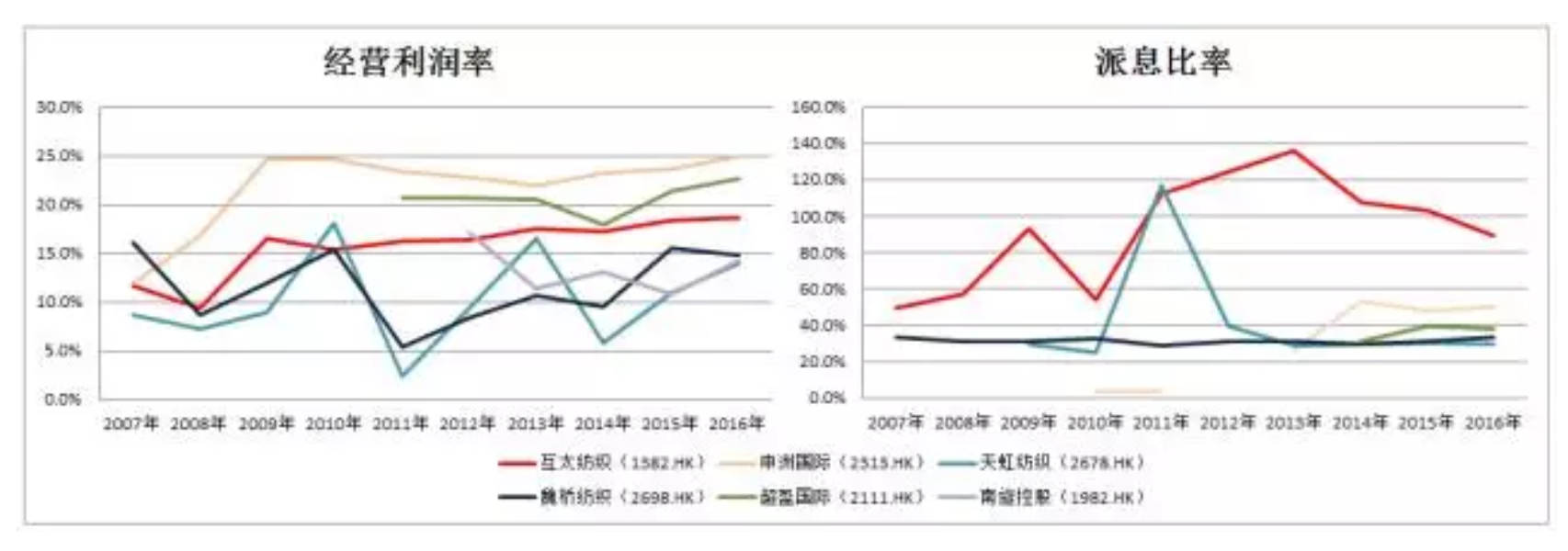

从下图可见,互太纺织的经营利润率一直保持于约17%的水平,只是逊色于港股白马股龙头大哥申洲国际(2313.HK)及专生产女性高端内衣物料的超盈国际控股(2111.HK)。

(数据来源:泓汇财经)

但是,论及派息比率,互太纺织可以说是一技独秀、傲视群雄,多年维持100%的水平,没有一家同行可以相提并论。

- 2. 受客户需求疲弱所影响

互太纺织自2007年上市以来,没有集资记录,加上每年都派高息,从不间断,十年来共派发股息5.89港元。

以公司当初的上市价5.35港元计算,如果你从上市持有到现在,一股不曾出售,你收到的股息已超出了你的当初投资成本,更不要说你手上每股值8港元的股价。

不过一错不能抵百,到了2016、2017财年,公司的收入跟盈利都双双下滑,原因是公司过往一段时间累积回来的重量级客户,优衣库和L Brands等客户需求疲弱影响。

加上公司同时也是一些美国百货公司(如:沃尔玛等)的供应商,2016年美国百货商店销量进一步被电商蚕食,也在一定程度上导致了互太纺织在北美部分的订单减少。

不过,最近队友们开始有所察觉,业绩表现已明显从谷底开始回升。

三、旧客户需求复苏,加上新客户的加入

- 1. 优衣库

先看一下占互太纺织收入一半的队长优衣库最近的表现。

优衣库作为日本知名服装品牌,自2002年进入中国市场以来,已在100多个城市开设了近500家店铺。于2017年,优衣库更计划继续其迅速扩张的脚步,将全球门店总数扩大到3,336间,其中在中国新开100家店铺,是优衣库全球市场中扩张最快的地区。

截至2017年8月31日止年度,优衣库整体收益按年上升4.2%至18,619亿日圆,股东应占溢利则大升148.2%,达到1192亿日圆,营收、获利皆创下历史新高纪录,算是交了一份不错的复苏业绩。那2018年财年又会怎样呢?

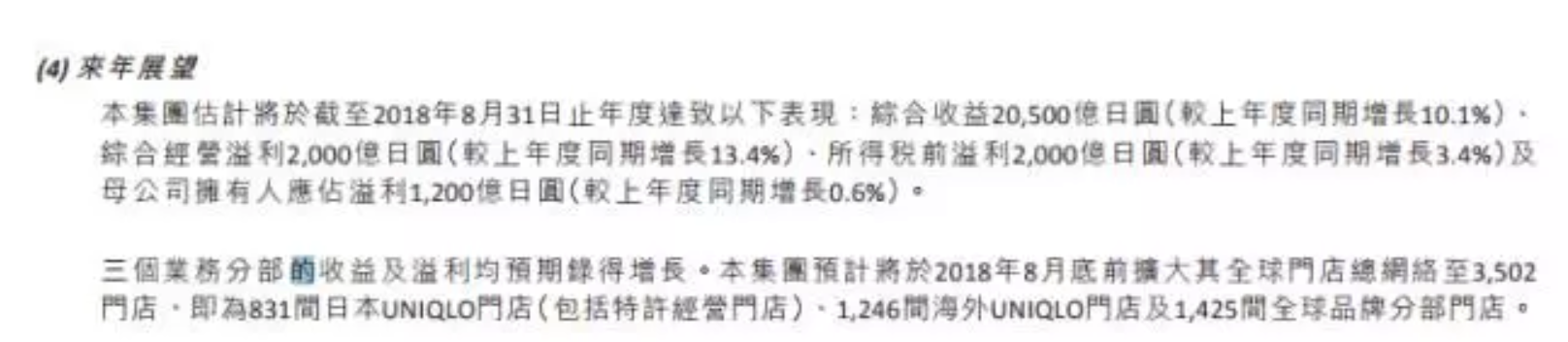

我们来看一下公司2017年报表中的来年展望:

(图片来源:迅销财报)

迅销明显提出2018年财年的整体收入增长达10.1%,即是较2017年的4.2%有较大幅度的增长。在过去一至两年日本市场一直是公司整体增长放慢的主要原因之一,从下表可以看到日本2017年财年的下半年同比增长大幅下跌13.2%。

(图片来源:南旋控股)

不过,根据刚公布的9月份日本销售数据,迅销实现了6.3%的同店销售增长,扭转了8月因为客流减少而出现的下滑趋势。期内顾客数量按年增加3.9%,客单价亦有2.3%的上涨,连续两个月录得涨幅。

因此我认为随着迅销于日本的业务逐渐回暖,再加上海外业务拓展强劲的势头,迅销要做到2018年财年整体收入增长达双位数字是绝对有可能!

所以不难预计,明年整个迅销的供应链收入状况将迎来一个大反弹。而作为迅销的主要供应商之一的互太纺织将很大机会接到更多来自优衣库的订单。

- 2. 维多利亚的秘密

另外,让我们看一下占互太纺织收入约10%,在公司截至2017年3月31日止财政年度的报表被直接点名的性感内衣副队长L Brands的表现。

L Brands于2017年上半年销量大减的原因主要来自旗下的主要品牌维密。维密的泳装系列并没能让消费者大掏腰包,所以,导致上半年的销量插水式下降。今年更有几个月份的同店销售金额是下跌超过15%,相当夸张!

维密有鉴于此,所以在今年八月时宣布将不再销售泳装产品,并关闭泳装产品线。

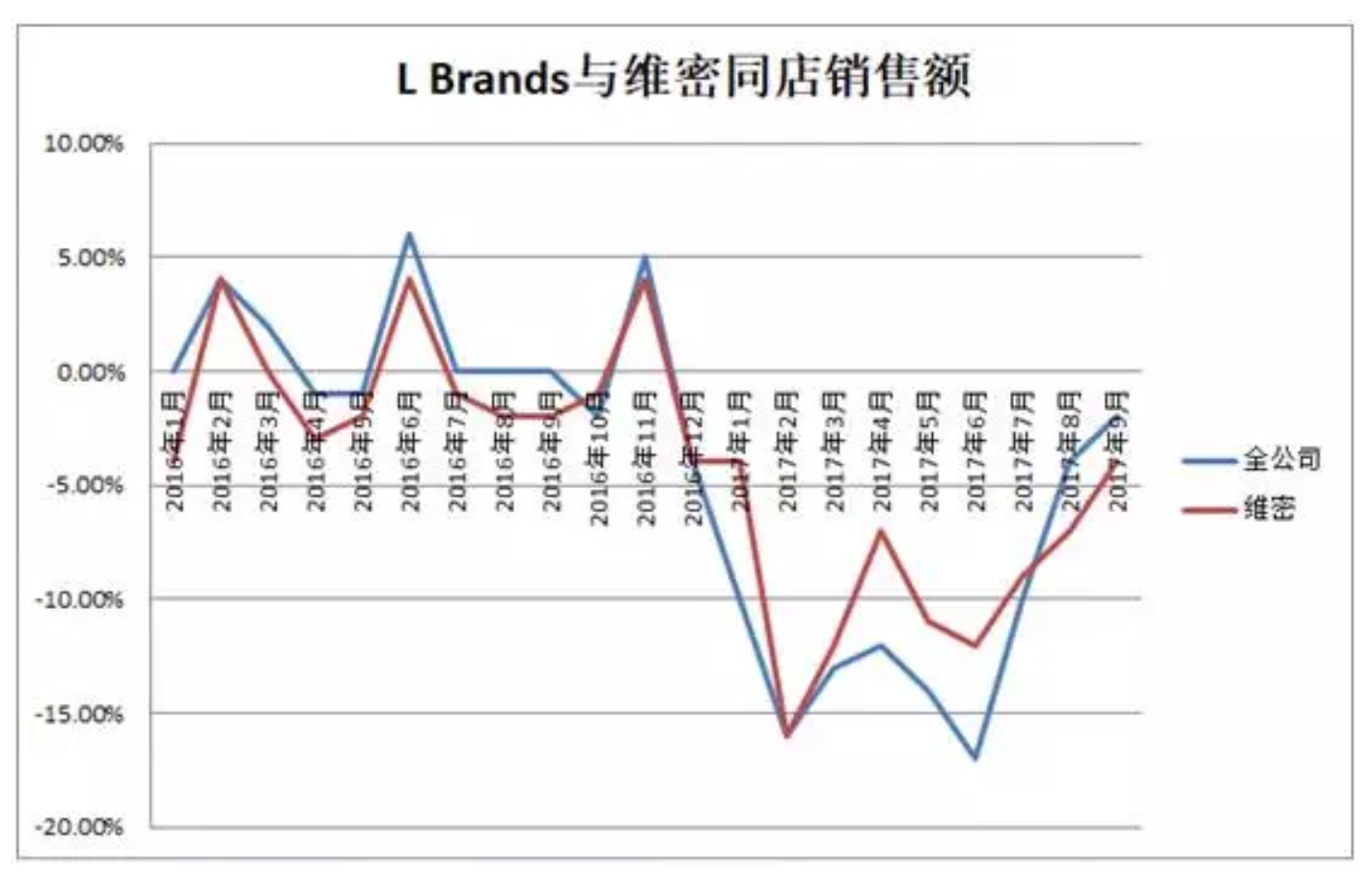

从下图可看到,L Brands和维密的销量额于7月开始回暖,下降势头似乎已经趋缓,到了8月数据显示同店增长减少已收窄至4%,9月最新数据更是进一步上升至降2%而已,市场部份人士预计数据能在2017年底实现正增长的复苏。

(数据来源:L Brands每月销售报告)

我认为L Brands跟迅销有一个相似的地方,就是明年两者的海外市场业务都有机会给投资者带来惊喜。L Brands之前对公司海外扩张十分谨慎。截止2017年3月,维密在全球有1,174家店,海外地区只有49家门店(接近96%的市场份额在美国本土),并没有及时分到中国消费者市场这杯羹。

而且,之前维密在中国市场的零售店多为代理授权店,店面面积小,卖的也只是香水、配饰等非公司主打产品。

L Brands管理层明显意识到了这个问题,不仅从2016年开始收回这些维密“周边”店面的经营权,改为直接运营以获得更多利润,而且维密今年还在上海新开全品旗舰店,开始在中国销售其核心内衣产品,开始吃中国市场这个“大饼”。

据统计,整个中国女性内衣市场年销售额超过1,000亿人民币,年均增速近20%。据新闻报道,维密第一家旗舰店在上海试运营时,场面很火爆,可以看到维密品牌在中国消费者眼中还是很有吸引力的。与此同时,公司还决定今年在上海举办以中国元素为主题的维密大秀,这也是维密首次在亚洲举办发布会。

整个中国内衣市场年销售额超过1,000亿人民币,年均增速近20%,可以预计到,维密在全球销售策略上的调整和在亚太市场积极的扩张也将带动L Brands销售反弹。

而且L Brands最近开始了新的2.5亿美元的股票回购计划,由此也可见管理层对其未来业绩的信心。

- 3.其他新品牌

除了现有的队友状态有好转之外,互太纺织在2017年还收到了来自Under Armour,Calvin Klein和安踏等品牌的新订单,可以预计的是,这些品牌的订单将成为互太纺织新的收入来源。

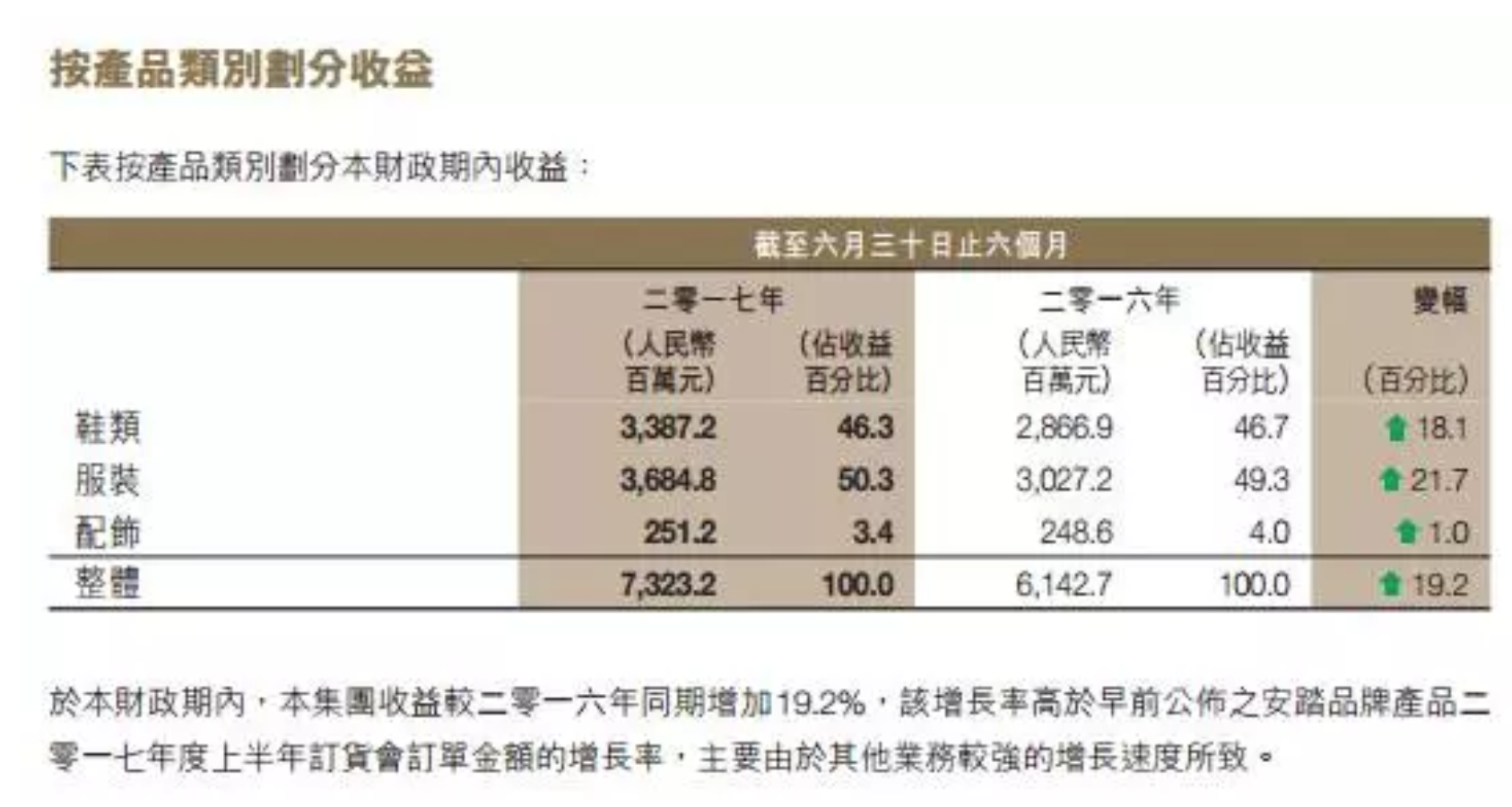

这里特别要说一下的是安踏体育,作为国产体育用品新龙头,从上半年公布的数据,安踏的整体销售更上升了19.2%。它股价2017年到现在上升了约40%,好于行业平均的表现大家是有目共睹的。

(图片来源:安踏体育)

互太纺织的客户一直以国际大品牌为主,首次出现国内重量级客户,反映的是国内体育品牌产品升级,用料或设计的成本上已能追及国际品牌。

因此,不排除互太纺织未来的客户组合出现越会越多国内品牌。

四、拥有90年历史的日本上市公司成为大股东

今年6月30日,公司迎来了一个新的转变。创办人之一兼大股东叶炳棪以每股10港元(溢价约11%)将其持有的公司股份全数售予东丽株式会社(Toray Industries,以下简称东丽,3402.JP),涉及交易金额40.5亿港元。目前东丽已变为互太纺织的大股东,持有股份约28.03%。

东丽成立于1926年,并于1949于日本上市,目前市值约18,000亿日圆(约人民币1,060亿元)。公司的一半收入来自主业务加工及销售纤维与织品,除此之外亦同时涉及塑料与化学品、IT充产品、环境与工程等不同业务。

截止2017年3月30日,东丽的收入和股东应占净利润分别为20,268亿日圆(约人民币1,194亿元)和994亿日圆(约人民币59亿元)。

值得一提的是,东丽过往10年与互太纺织一样均有派息,相信互太纺织的派息传统将会持续下去。

(图片来源:东丽官网)

东丽一直是众多国际知名零售商的战略合作伙伴,其中包括自2006年开始合作的优衣库,HEATTECH系列产品正是两者合作开发的成果。

互太纺织为东丽的客户长达16年之久,来自东丽的采购占2017财年总销售成本约4%或1.93亿港元。

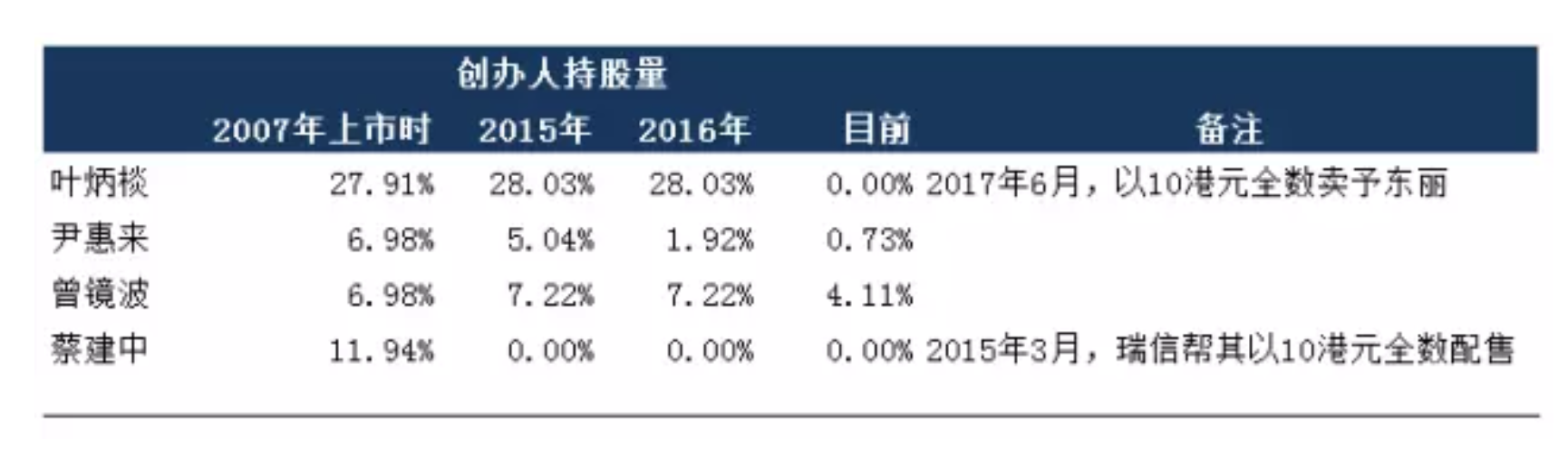

互太纺织的创办人除了已出售股权的原大股东叶炳棪外,其实还有另外三位创办人。

(数据来源:互太纺织财报)

从上图持股量可看到,有两位创办人已经不再持有公司股权,而主席兼行政总裁尹惠来先生持有不足1%股权。

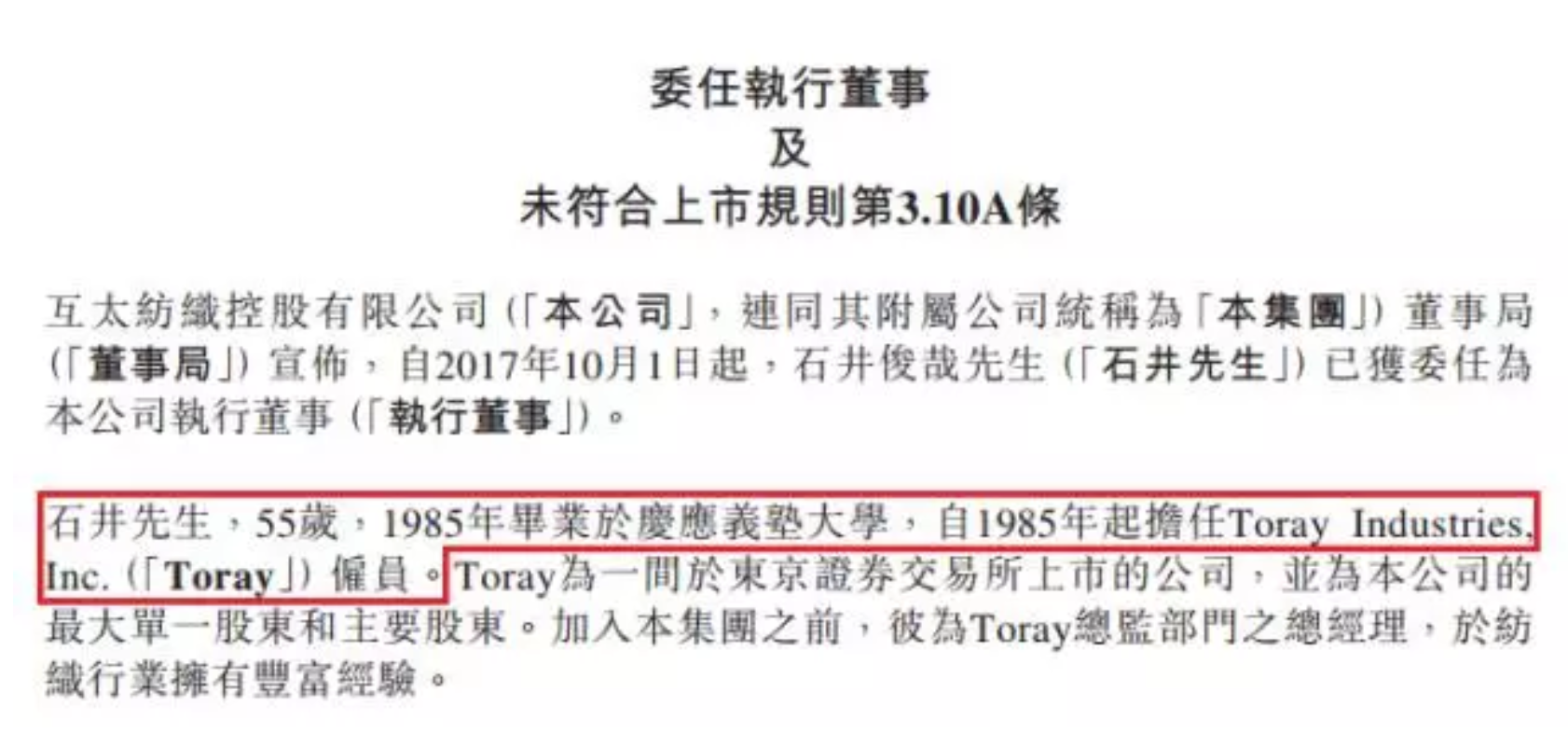

目前,当中持股最多的曾镜波也看似在逐步减持,更于2017年7月1日由副主席调任为非执行董事。东丽也指派了其下员工石井俊哉担任执行董事,并于2017年10月1日生效。

(图片来源:互太纺织公司公告)

除了创办人之外,根据公司2017财年年报,副主席刘耀棠及已于2017年5月22日辞任非执行董事的林荣德分别持有公司股权3.63%和8.00%。

不过从目前情况看,剩余的创办人应该会逐步退出互太纺织,持有不足1%股权的尹惠来仍然担任主席兼行政总裁相信只是一个过渡的安排。

服装制造业是一个很传统的行业,基本上制造过程中除了是加强自动化之前,其实谈不上什么创新。而一直引领创新的都是在用料上,例如:最近几年的大热的一些运动透气布料或优衣库的HEATTECH系列。

东丽是全球用料创新上其中一个领导者,因此,预期东丽日后逐步接管互太纺织,长远有望带来垂直整合的效果,让互太纺织比其他同行更早一步知道服装业的趋势,有助公司拿到单价更好的订单。

五、结语

越南厂房被堵塞所引致的停工和索赔少不免会为互太纺织今年的财务带来负面的影响,但只要看看股价表现,就知道市场已充分知悉了这负面消息,而且这些都是短暂的影响且不持续,因此分析互太的重点一定是放在客户的未来需求上。

互太纺织的现有客户中,优衣库的经营表现已明显大幅好转,明年整体收入将有双位数字增长,作为拖油瓶的L Brands的销售也有望回升,加上新客户Under Armour、Calvin Klein和安踏的订单,互太纺织来年的收入大概率从谷底复苏过来。

以市场平均预测来算,目前公司2018财年(截止2018年3月31日)和2019财年(截止2019年3月31日)的预测市盈率分别约为13倍和11倍。

过去公司平均市盈率为14倍,如果是以2018年财年去分析,现价只是轻微低估。但事实是如果不考虑2018年越南停工近1.3亿港元的不必要支出,其实2018年财年市盈率只有12倍。

可能有一些要求高的投资者认为仍然不够便宜,但以互太纺织过去的派息及增长纪录来看,相信大部份玩家都是长线资金,因此即使2018年公司连番倒霉,遇上越南加下游大客人销售惨淡,但考虑到现价有6%以上的利息率,长线资金却非常理性,没有为投资者带来特别大的黄金坑。

还有一点大家可能没考虑到的是互太纺织是东丽的第一家自有的面料厂,未来东丽的资源将大机会向互太倾斜,竞争力将大幅上升,这是一个质的改变。如果是这样的话,市盈率就不一定限于平均的14倍了。

公司9月29日宣布越南工厂即将复产,大约两星期后,10月12日市场上就出现了一个8百万股的自动对盘。看来已有既聪明又有耐性的资金,在公司黎明来临前最黑暗时间开始部署了。

之后有机会,我将再分析其他跟维密(Victoria’s Secret)有关的供应链股票。

精彩评论