【财报解读]Sea财报分析解读

随着东南亚电子商务市场的竞争日益激烈,各大巨头纷纷加大投入以争夺市场份额。在此背景下,新加坡互联网公司Sea(SE.US)于美东部时间5月14日盘前披露了其2024年第一季度的财报。

一、财报概览

Sea在2024年第一季度实现了37.3亿美元的销售额,同比增长22.7%,远超预期。调整后EBITDA达到4.01亿美元,较上年同期下降了21%,但远超分析师的平均预期。尽管净亏损达到2370万美元,但低于分析师的预期。在市场竞争激烈的背景下,Sea能够保持稳定的增长势头,显示出其强大的市场竞争力和经营能力。

二、业务分析

电子商务业务

电子商务业务是Sea的核心业务之一,该业务在报告期内领跑,订单量同比增长56.8%,达到26亿美元。商品交易总额(GMV)增长36%,至236亿美元,也超过市场预期。电子商务业务收入同比增长32.9%,至27亿美元,高于市场预期的25.4亿美元。这些数据显示出Sea在电子商务领域的强劲实力和市场地位。

数字金融服务业务

数字金融服务业务是Sea的另一重要业务板块,该业务在报告期内实现了4.994亿美元的营收,同比增长21%,但低于预期。不过,当季不良贷款比例为1.4%,与上一季度持平,信贷损失准备金也有所下降,显示出Sea在风险控制方面的能力。

数字娱乐业务

数字娱乐业务在报告期内收入为4.581亿美元,低于去年同期的5.397亿美元。尽管该业务收入有所下降,但公司旗下游戏子公司Garena的EBITDA实现了27%的增长,达到2.92亿美元。此外,数字娱乐业务(包括游戏平台Garena)的订单量也高于预期,达到5.121亿美元。这表明Sea在数字娱乐领域仍具有一定的竞争力和市场潜力。

三、投资结论

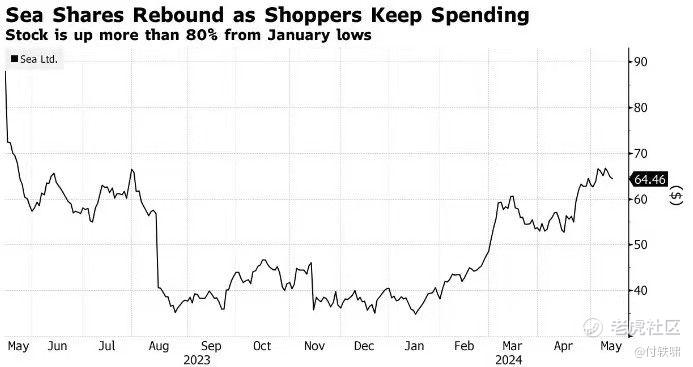

综合以上分析,我们认为Sea在市场竞争激烈的东南亚电子商务市场中表现出了强大的竞争力和经营能力。尽管在某些业务领域面临挑战,但公司仍能够保持稳定的增长势头。因此,我们对Sea的未来发展持乐观态度,并建议投资者关注其后续表现。

从长期来看,Sea在东南亚电子商务市场的领先地位和密集的用户生态系统将为其带来更多的商业机会和增长空间。同时,公司也在积极探索新的业务领域和增长点,如直播业务等。这将有助于Sea应对日益激烈的竞争环境,并为其未来的增长提供有力支持。

综上所述,我们对Sea的投资前景持看多态度,并建议投资者关注其后续财报表现和市场动态。$Sea Ltd(SE)$

免责声明:本文所述仅个人观点,不构成投资建议。投资者在进行投资决策时应自行评估风险,并寻求专业意见。市场有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- jucaishen·05-15👍🏻点赞举报

- 年年有于姨·05-15巳阅点赞举报