这些地产类型的股票被严重低估了

#ASX #GMG #HCW

随着本周三澳洲联储(RBA)继续在利率端按兵不动,打消了市场原本恐慌利率上涨的焦虑情绪后,澳洲股市再次迎来了一波喜人的上涨。

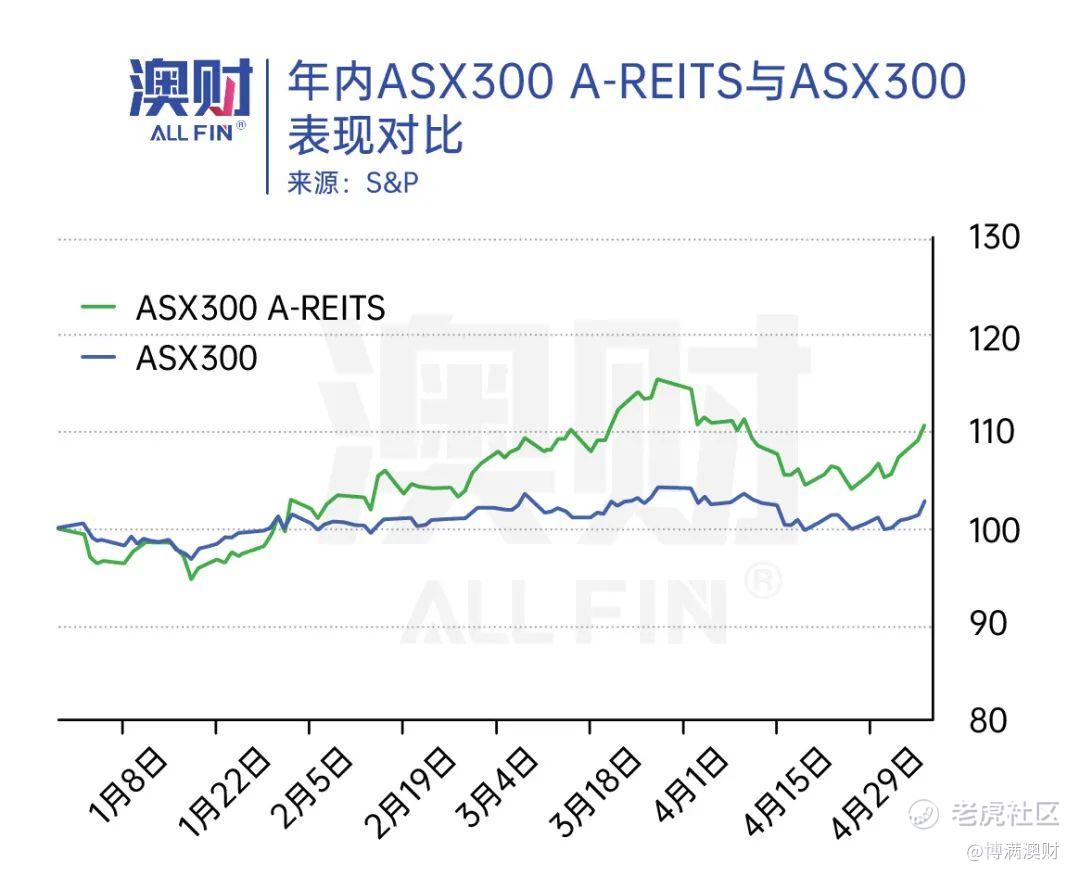

其中,利率敏感的地产板块自然反应最为明显,从年初至今,地产板块以10.6%的上涨大幅度跑赢大盘(2.8%)。

然而,如果我们细看各地产标的,就可以发现其实地产板块是由股市中少数的地产投资信托基金(REITs)拉动,其他大多数股表现都不尽如人意。

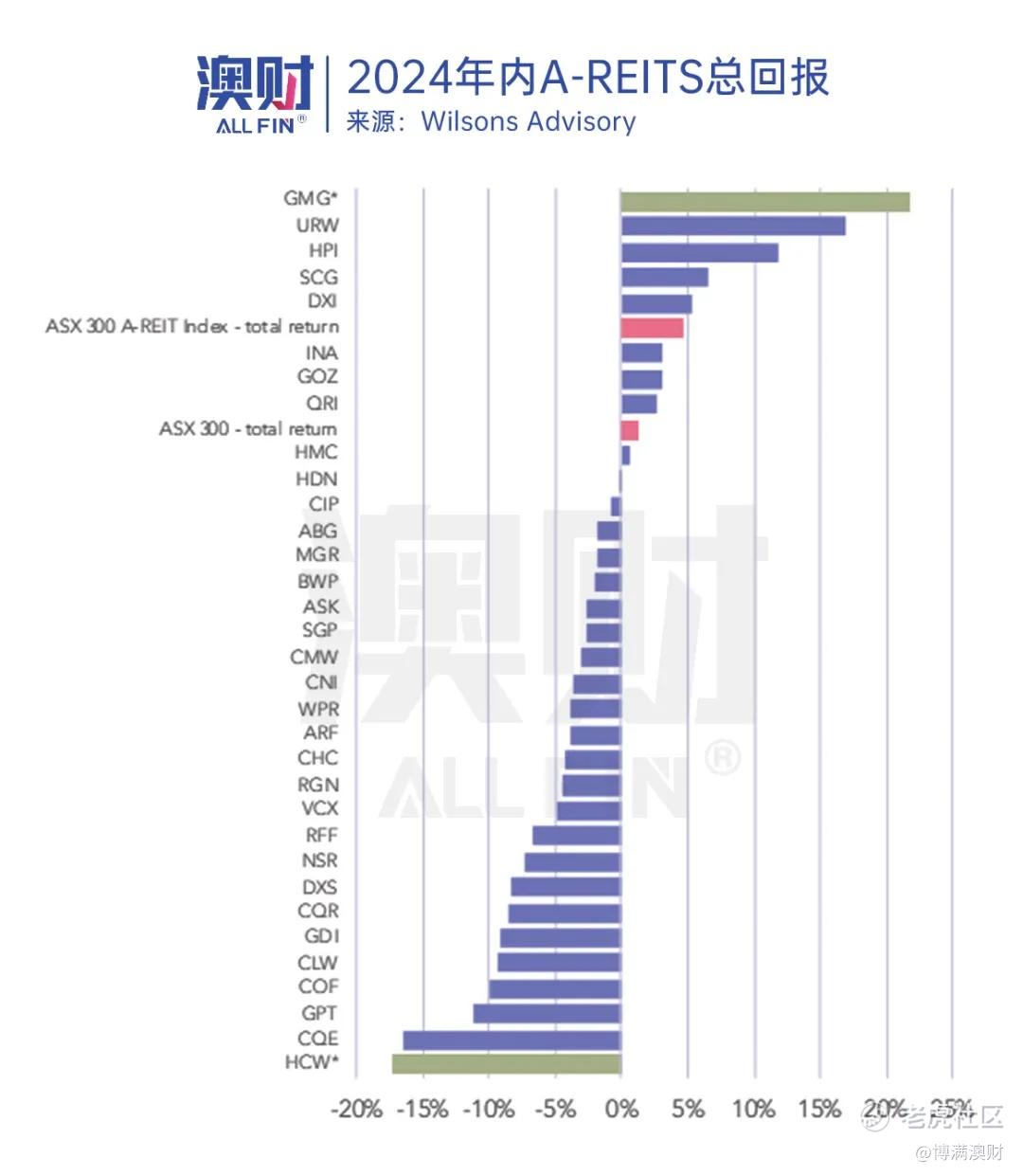

表现最佳的就是澳财投研团队此前多次推荐过的数据中心概念地产巨头Goodman Group (GMG) $GOODMAN GROUP(GMG.AU)$ , 紧随其后的还有Westfield(URW) $Unibail Rodamco Westfield(URW.AU)$ 以及酒店投资类的HPI。

排名垫底的HealthCo Healthcare and Wellness(ASX:HCW) $HealthCo Healthcare and Wellness REIT(HCW.AU)$ 是一家医疗地产REIT,目前股价对应的净有形资产(NTA)已出现大幅不匹配的情况。

有意思的是,这家REIT的基本面非常优秀,空租率极低,这让人不禁对该REIT的股价表现产生兴趣。

时至今日,GMG是否还有吸引力?而折价最大的HCW为何沦落至此,又是否有可能在2024年成为地产板块的一支“黑马”呢?

GMG: 高溢价,但定位独特

GMG目前主要的上涨动能主要来自未来数据中心开发计划的影响。

在全球范围内,GMG正在进行130亿澳元左右的地产项目,其中三分之一都是数据中心。现有的计划如果进行顺利,GMG将在未来10年内成为全球数据中心巨头,功率容量达3-4GW。

因为数据中心的开发还需要一定的时间,所以我们需要先理解目前GMG的收入来源,包括管理费(基金管理+地产管理)、开发费、房地产投资。

其中,基金管理费是GMG主要的经常性、稳定现金流来源,其他几项收入可变幅度大,与市场行情关联度较高。

基金管理业务上,和Charter Hall等其他知名地产公司一样,GMG也拥有庞大的地产基金组合,与其他公司不同的是,这些基金的特点是往往锁定周期很长,持续数年之久。

这也让GMG相比其他地产公司需要更少在市场不好时担心客户大规模赎回的风险。

澳财投研团队认为,未来GMG股价的风险主要会集中在两方面:

一方面是数据中心的开发进度问题,因为数据中心的投资巨大,加上开发成本的高涨,公司现金流的多少会限制开发的进度。

现金收入方面,公司的空置率在缓慢增加,管理资产规模不断下降,虽然幅度很小,但其连续的势头值得警觉。

另外,我们观察到GMG正在在市场上出售一些高质量的地产项目以投入数据中心的开发。

在5月初,GMG就将墨尔本一处物流地产项目以7.8亿澳元的价格卖给了Rest Super和美国的巴林银行。该物流地产的租客质量极佳,长期处于满租状态,其中包括澳洲批发配送巨头Metcash、亚马逊、汽车零部件巨头Super Retail Group等。

因为GMG手握的现金规模仅3亿澳元左右,且在上财年下降8000万以上,这样的出售动作不乏给人资金紧张的联想。

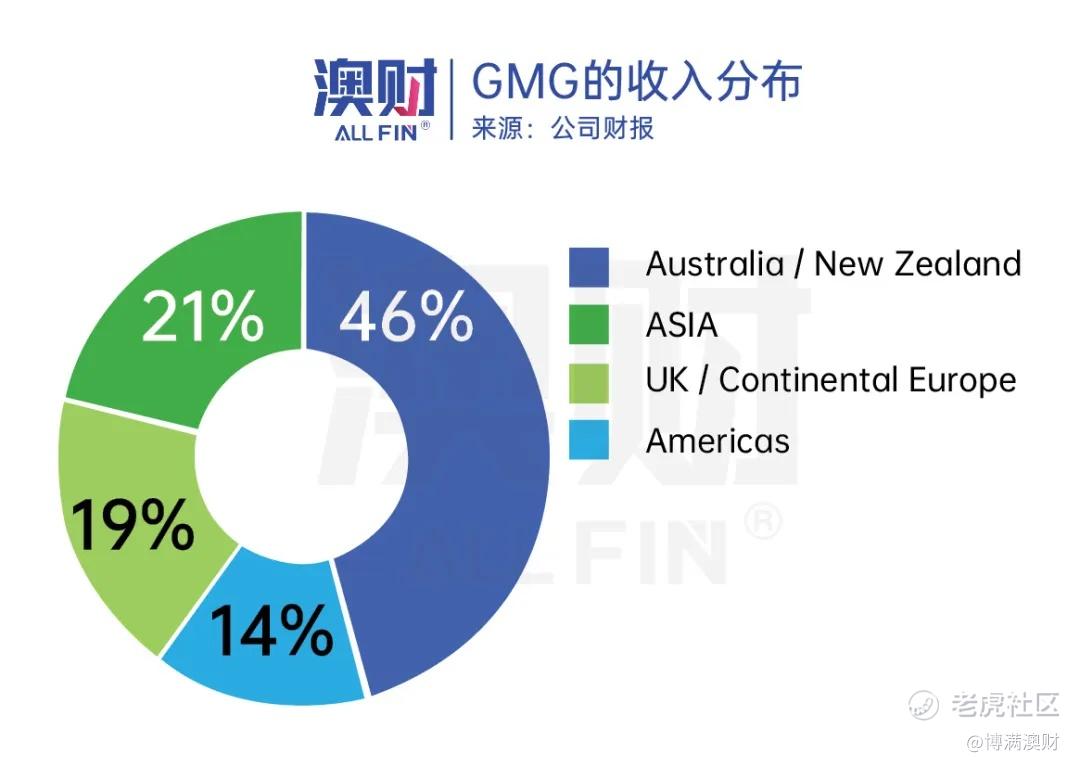

另一方面的问题就是GMG的高估值。GMG因为其在地产行业独特的资产类型,一直被赋予高于同行的估值。因为不仅GMG是少数拥有高质量数据中心的地产公司,其业务也分布于全球,降低了投资者的地域性风险。

但是GMG目前的市盈率41倍,处于在历史上的高位,虽然前瞻市盈率为27倍,相对未来5-10年内每年两位数的每股收益增速来说看起来相对合理,但也正因为如此高的预期,公司在未来一旦出现增速上的意外,股价或许会出现较大幅度的回调。

HCW:租客破产后遗症

$HealthCo Healthcare and Wellness REIT(HCW.AU)$

HCW因为其所处行业问题,且上市时间较短(2021年9月上市),其业务受关注程度相对较低。

目前业务分Health Co与Home Co两部分。重点看Health Co这部分业务,主要租客是私立医院,占56%。其中澳洲第二大私营医院Healthscope占近一半的比重。

药房和专业治疗公司为第二大租金收入来源,如连锁药房Chemist Warehouse, Terry White,癌症治疗机构Genesis Care等知名企业都是其租户。

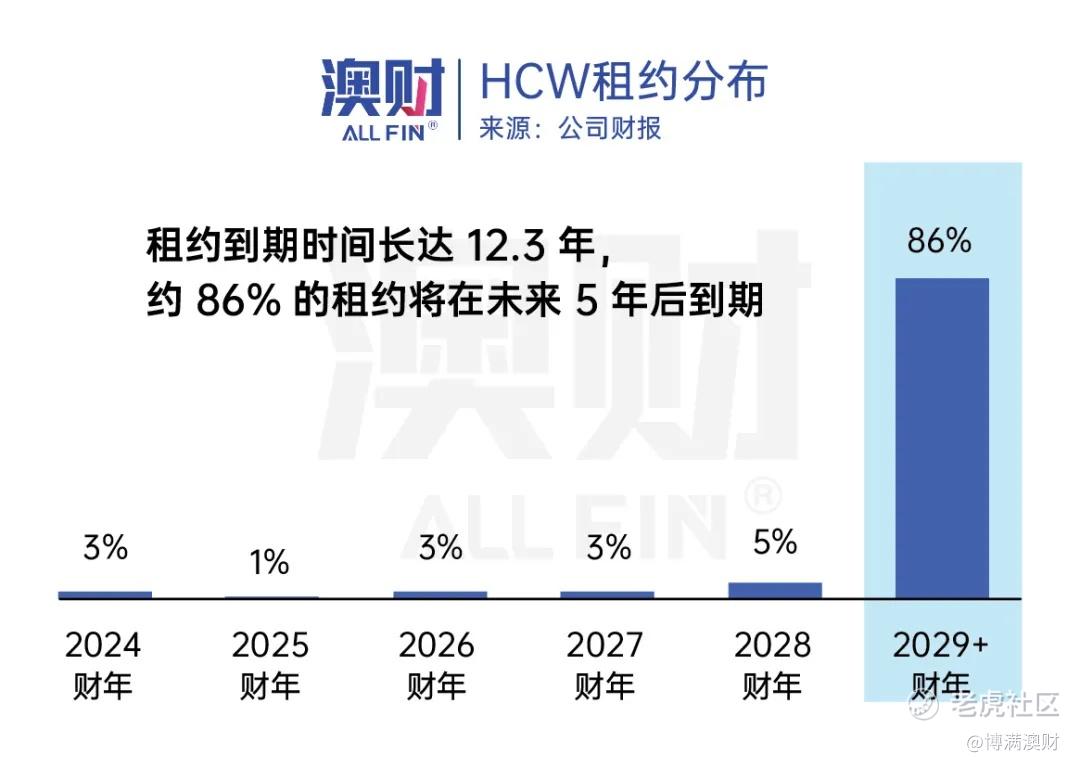

目前HCW出租的状态相当健康,空置率仅不到1%,有86%的租约为长期租约,签订至29财年以后。同时,为应对高通胀的影响,75%的租约都与CPI挂钩。其余25%的租约都以3%的增速每年上涨。

讲到这里,看起来HCW的业务不存在什么重大问题,但为何股价处在业内最高折扣的位置呢?

主要原因是两个方面,第一是行业问题,目前私营医院整体不景气,70%左右处于亏损状态。虽然目前HCW没有遇到任何拖欠租金的问题,但投资者在有其他选择的情况下往往希望规避这些潜在风险。

第二个问题是租客本身已经出现的运营和违约风险。其中一个HCW的租客Genesis Care在2023年6月在美国申请了破产保护,时至今日,所有的租金还是照常支付,对HCW没有产生影响。

但另一个租客,也是最大的租客Healthscope在4月开始对债务进行16亿澳元的规模的再融资,并对旗下所有的医院进行投资结构上的重组。

澳财投研团队认为,Healthscope的风险虽然不可忽视,但这也是HCW的机会所在。在私营医院行业中,主要的收入来源都是私营保险公司,健康基金和其他政府拨款。

最大私营医院Ramsay Health Care在24上半财年的财报中透露,目前与保险公司及其他非私营资金来源方的协商进行顺利,未来收入或有大幅提升。考虑到私营医院对澳洲社会整体的重要性和Ramsay透露出的行业利好,再加上两家出现风险的租客都预留了支付租金的现金储备。澳财对Healthscope和HCW的前景表示乐观。

除了行业上的利好,HCW目前还宣布进行5000万澳元的公开市场股票回购计划,这是管理层对公司前景信心充足的体现。目前HCW较净有形资产折扣超过25%,买入时机合理。

澳财投研观点

综上所述,GMG依然是澳洲市场中定位独特且质量优秀的地产公司,市场因为其高速增长的预期给出了远超同行的估值,出售优质资产的动作让人担心资金短缺影响未来增速。短期来看上涨动能有限,在股价有所回调后会是很好的投资标的。

HCW因为其主要租客的破产、违约风险引起市场恐慌抛售,目前股价处于严重被低估状态。就行业最新动向分析,租客违约几率不大。一旦危机解除,HCW则有股价大幅回归的机会。

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财使用,单独转载图片或致法律风险。)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。