中国制造业的转型,这里面蕴合的机会才是制造业最大的机会

港股复盘:今日港股三大指数集体收跌,截至收盘,恒生指数跌1.29%,报18313.86点,恒生科技指数跌1.29%,国企指数跌1.07%。港股通方面,今日港股通(南向)净流入17.91亿港元。

盘面上,科技股中, $阿里巴巴-SW(09988.HK)$ 跌超2%, $美团-W(03690.HK)$ 、 $百度集团-SW(09888.HK)$ 、 $腾讯控股(00700.HK)$ 、 $网易-S(09999.HK)$ 跌超1%, $小米集团-W(01810.HK)$ 逆势涨超6%;内房股领跌大市, $世茂集团(00813.HK)$ 跌超13%, $万科企业(02202.HK)$ 跌超6%,带动物管股齐挫;中资券商股盈利承压, $海通证券(06837.HK)$ 、 $中金公司(03908.HK)$ 跌超4%;煤炭股逆势上涨, $中煤能源(01898.HK)$ 涨近5%;受锰期货持续走强影响, $南方锰业(01091.HK)$ 大涨超32%;影视、啤酒、SaaS、半导体等板块均跌幅靠前。

$恒生指数(800000.HK)$ 恒生指数昨日已经讲过,我说这位置不排除回踩下方周一跳空高开缺口18200点的可能,也连续两个交易日提醒大家担心或者需要做T的朋友可以提前做应对,如果没有做应对,现在调整下来,也无需过于担心,因为下方的前压力,已经转变为支撑了,还是相对较强的。

也就是说,这两天港股有所调整,不管是释放获利盘,还是其余啥理由,这位置调整也比较正常,前期涨太多了乖离率比较高。对这里的港股我之前也分享了我认为是一轮行情开始的第一轮,估值修复行情。那关键问题是第一轮估值修复行情走完了么?我倾向于没有完。

这两天调整后我看到了大量看空的观点,这意味着还没有到人声鼎沸的时候;其次没有看到成交量的大规模放出,下跌都是缩量的,阶段性的顶部一般都还是会有放量的大阴线;最后时间感觉不够,4.19起涨,到现在10个交易日,时间太短了…更倾向于前期涨幅太大了,需要震荡等待乖离率的收窄。

类似于2022年12月这样...对于我们来说,我们期待的并不是第一阶段,还是期待第二阶段真实的基本面变化出现,比如地产风险的全面缓释,内需修复的斜率更高,这个阶段过去了才会迎来卖点。

------------

昨晚跟一个香港的“巨佬”交流,他说:“现在的腾讯,跟2022年犯了巨大错误的Meta很像“,当时ta all in元宇宙及时止损,腾讯被反垄断和游戏政策干。想想22年后Meta的股价,就知道腾讯是什么意思了,看似十连涨,反弹了很多,实则拉到周线级别,真还挺早的。

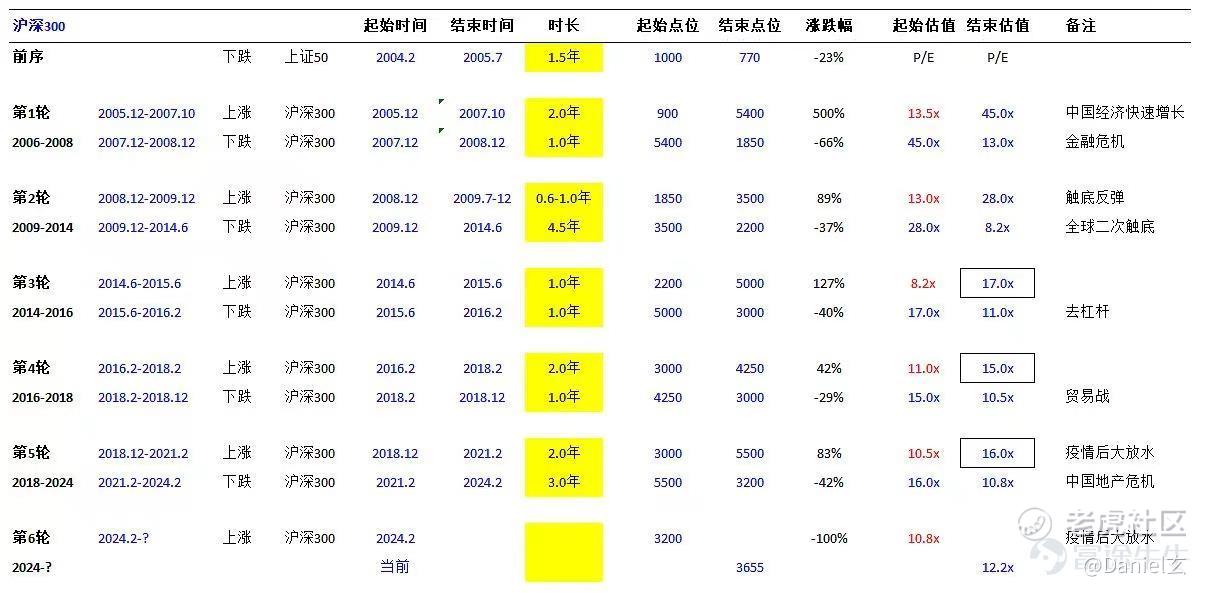

听君一席话,胜读十年书。另外从估值上看,昨晚我在公司内部那沪深300来举例,所以今天牛牛圈内容也直接贴了,大家对应恒生指数参考哈,历史上,在11x以下一般会见底。2014年比较极端,估值最低去到8.2x。2014年,中国的十年期国债利率在4%以上,当时理财不乏9-10%的产品,应该也是因素之一。而目前十年期国债利率在2.35%。

从时长上看,一轮上涨从最底部到最高处,中间显然会有震荡,但一般至少要1.5-2年。下跌时间,第1、3、4轮都比较快,只需一年,猛跌。而第2、5轮,则都拉的比较长,分别是4.5年、3年。第2轮是经济危机后的持续阵痛,第5轮则是房地产消化的长周期。

从幅度上看,一般上涨周期涨幅都会超过50%,下跌周期则跌幅在30%-40%。如果我们认为2024.2是这轮周期的底部,那么接下来的时间和幅度?最近三轮顶点,沪深300顶点的估值分别是17x、15x、16x。目前沪深300估值12.2x。

-------------

今天苹果概念股走高, $瑞声科技(02018.HK)$ 涨超3%。苹果昨日晚发布了以人工智能为重点的新款iPad Pro和尺寸更大的iPad Air,旨在重振过去两年萎靡不振的平板电脑产品线。另外,苹果推出M4芯片,M4拥有多达10核的新CPU。苹果iPad业务有望伴随新品发售迎来复苏,对应公司指引下一财季iPad收入将实现同比双位数增长。

在中低速发展阶段,未来所有行业,只有靠近终端,靠近客户的才会越来越有价值,才有可能成长为大公司。

因为只有这些环节会伴随中低速增长出现行业的供给逐步出清,公司能拿到议价能力,能实现稳健的增长,而它们的供应链都会很惨。

比如锂电这个板块,除了电池厂未来其他都不值得看,因为都是疯狂内卷,宁德一家赚他们所有家的利润之和的好几倍...其实真正值得看的是某个能跑出来的整车品牌,因为整车比宁德还有议价能力,但目前因为下游内卷,没有哪家有议价能力,所以暂时宁德还算活的滋润,一旦下游内卷结束了,宁德面临的问题是一样的。

比如海外的大公司,苹果是做整机的,他的市值是给他配套的硬件企业的100倍...

A/港股喜欢炒产业链,炒制造环节,因为这是我们的优势行业。

但产业升级迭代说的是什么,说的就是制造环节的选代。

过去做一个零部件的要做模组,过去都是加工制造的要往下游走,我们的汽车要做整车,我们要做消费电子整机.…要拿到利润最大的环节。然后从低端做到中高端,从做低端的整车,手机,做到中高端的整车,手机,这就是产业链的升级,也是中国制造业的转型,而这里面蕴合的机会才是制造业最大的机会...

-------------

长安汽车发布4月产销快报:

——4月销量210,133辆,同比+15.5%,环比-18.9%。

——1-4月,长安汽车销量902,246辆,同比+14.2%;自主品牌销量761,453辆,同比+13.3%;自主乘用车销量560,419辆,同比+10.3%;自主品牌海外销量140,600辆,同比+82.8%。

——自主品牌新能源4月销量51,682辆,同比+129,7%;1-4月累计销量180.488辆,同比+68.6%。启源4月交付11.833辆,深蓝4月交付12,744辆,阿维塔4月交付5247辆。

分品牌来看:

-重庆长安4月销量为92,761辆,同比+4.6%,环比-16.1%:1-4月累计销量403,436辆,同比+3.9%。

-河北长安4月销量为11,092辆,同比+45.6%,环比-35.6%;1-4月累计销量44,279辆,同比+36.2%。

-合肥长安4月销量19,114辆,同比+25.1%,环比-36.6%;1-4月累计销量103,670辆,同比+51.6%。

-长安福特4月销量为18,612辆,同比+32.9%,环比-13.3%;1-4月累计销量74,215辆,同比+26.2%。

-长安马自达4月销量为62.503辆,同比+19.2%,环比-1.3%:1-4月累计销量25.347辆,同比+41.8%。

数据看完,整得来说,长安销量没问题,但股价持续下跌。一方面目前汽车品牌销量没用,因为都很卷,不赚钱。另一方面,长安股价的支撑和华为合作那个智驾,那个显然目前有点问题...今年不管新老车企,日子都比较难过,但新能源车趋势很清晰,比亚迪、特斯拉、理想,华为问界,这几家车企我觉得相对较好。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。