财妈周总结135:牧原股份、先导智能2023年报跟踪

“ 基本面是否符合预期,资金流向提前告诉你。”

周五的文有一个朋友留言说:

“总感觉你方向错了,以前读财报分析基本面才是对的,现在分析技术指标一点用没有”。

其实财妈选择实践技术面和波段策略,正是因为认清虽然价值投资长期来看是个不错的正向预期投资策略,但自己目前不具备价值投资所需要的资金条件和性格。

即没有真正意义上能够长持至少五年的闲钱;同时没有在选错企业后,面临已不低的沉没的时间、精力、金钱成本果断认错的魄力。

后者比前者问题更大,比如在去年底A股那波下跌后,财妈想过再次集中实盘持仓到真心认可的几家企业上,

也扪心自问过,就基本面而言,实盘中自己真认可的是哪几家,最终确定是 $腾讯控股 hk00700$ 、分众和 $牧原股份 sz002714$ ,

但做不到在浮亏过多的时候割肉长春高新和 $先导智能 sz300450$ ,调仓到真认可的三家。

最终选择实盘躺平,什么也不做,持有到“三年之约”期满。

拖后腿的两家企业,一直跟踪着基本面,不是没发现基本面变差的端倪,但做不到基于此果断认错,

再好的投资策略,做不到也是徒劳,最终能让你赚到钱的是你做得到的策略。

至于技术面和波段策略有没有用,就实践一年的效果来看,个人认为是有用的,至少对波段目标是什么,如何实现越来越清晰了,也成功复制过多次。

很认同十二少给新手的建议:

新手可以通过看一些有用的书,先把自己的基础知识打扎实,用模拟盘坚持做一段时间的交易,尝试着构建交易系统。因为是模拟盘,所以只要系统不能带给你正反馈,你就可以换系统。在构建系统的阶段是可以不停的换系统的,但只要你的系统逻辑一旦固定下来了,那就要一成不变的坚持你的系统。

个人认为,投资的前几年,可以说都是在尝试构建适合自己的正向预期投资系统的阶段,

财妈在这个阶段的最大过错就是:

在没有尝试后获得多次可复制的正反馈前,就认定一种系统,还投入了所有的本金去实践,导致试错成本过高。

但真能在一开始就尝试用模拟盘去构建系统的人凤毛麟角,往事已矣,来者可追,

当下确定了自己能做到的正向预期交易系统是波段系统,未来五年计划一成不变地坚持这种系统。

01—实盘统计及资金流向跟踪

本周实盘交易:无

本周实盘统计:

上周实盘中腾讯控股上涨14.68%,牧原股份上涨2.21%,分众传媒下跌1.44%,先导智能下跌4.34%,长春高新下跌5.48%,

自2023年11月开始实盘收益统计表格改为每月底/实盘有交易的当周披露,本周无交易不统计。

本周资金流向跟踪:

跟踪主力周资金流向的目的是让普通投资者从资金流向的角度检验个股/行业基本面是否已经开始改善,及时发现赔率标的上出现的胜率拐点。

因为主力资金总是在真看到公司/行业经营开始改善,有信心了才会持续大幅净流入,否则仅公司回购带来的行情只会昙花一现。

注意事项:跟踪周资金流向,需同步关注公司近期是否公告回购/高管增持及金额,同时最好在看好个股周线超跌后及财报前后跟踪。

完美案例:

上一波腾讯超跌后短期上涨一倍+的周资金流向图,中间即使调整主力资金也未净流出过,可以说是最佳资金流向与股价配合的案例,作为参考放在最前。

本周实盘无周线超跌个股,但有本周披露年报和一季报的牧原股份、先导智能,以及上周披露财报的长春高新,跟踪一下这三家企业的周资金流向:

1、牧原股份

近一年跟踪实盘个股周资金流向发现:基本面是否符合市场预期,是否改善,资金流向可提前告诉你,尤其是在财报披露前后几周。

基于资金面的这个特点,可看出牧原财报大概率没啥大问题。

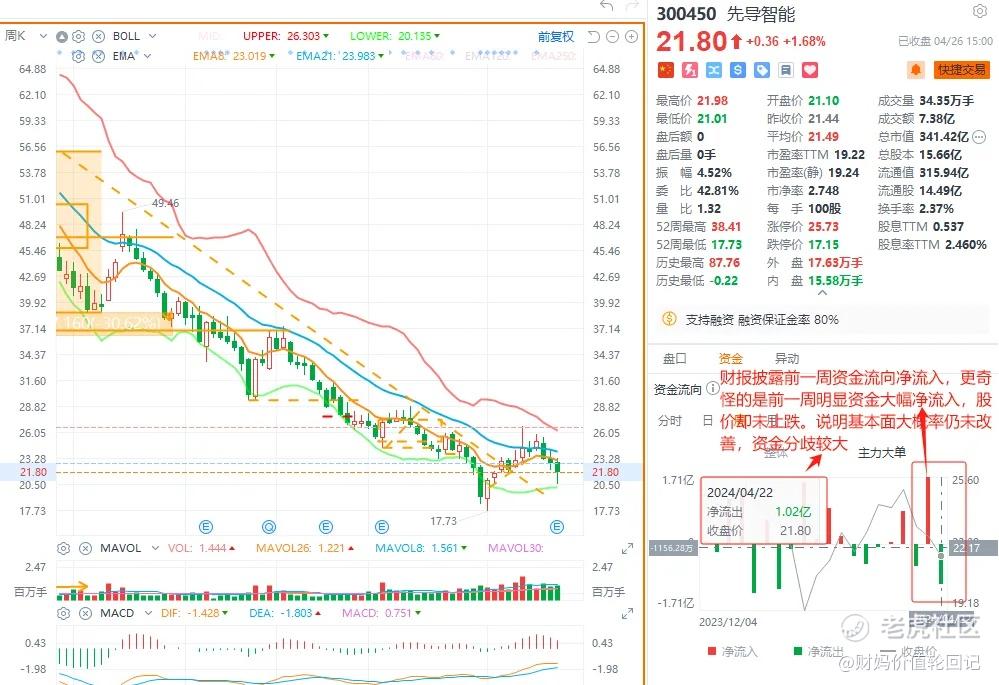

2、先导智能

同样,财报披露前一周资金大幅流出,而上一周资金大幅净流入股价却不止跌(流入的资金大概率是内部增持资金,本周公告董事长近几月增持了1.5亿元,正好对得上),

说明先导的基本面大概率仍未改善,市场对其分歧较大。董事长增持对股价也就不会有提振作用了。

3、长春高新

至于披露财报一周后的长春高新,资金流向和走势都证实了上周流入的小幅资金,大概率只是为了大笔分红而买入。

公司基本面仍未改善。

02—牧原、先导年报跟踪

一、牧原股份:2023年报和2024一季报跟踪

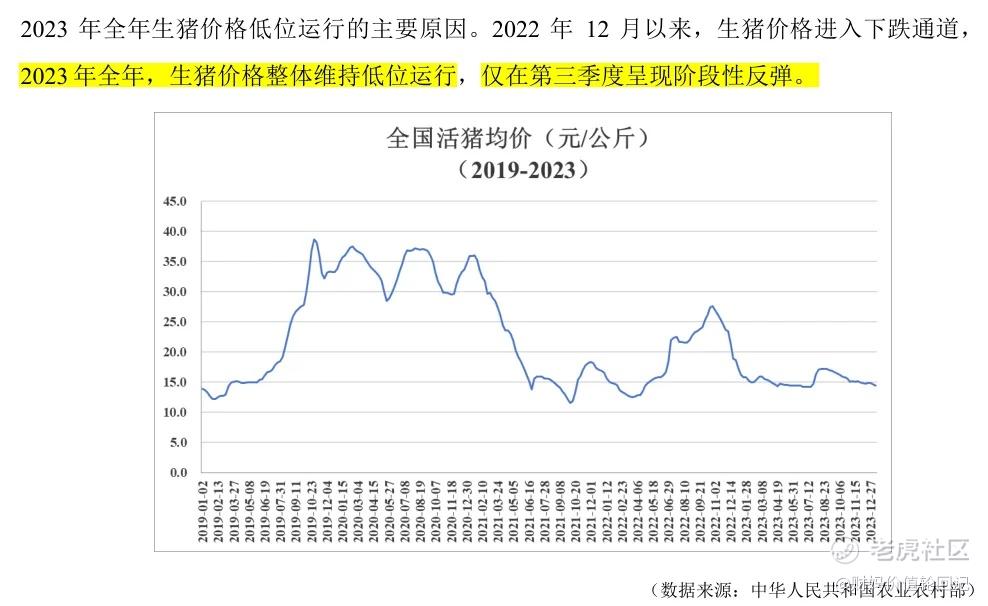

1、经营情况跟踪:靴子落地,2023年Q4录得上市以来营收首次负增长,净利润首次连续亏损5个季度。继续跟踪猪周期拐点及公司降本增效、偿债能力。

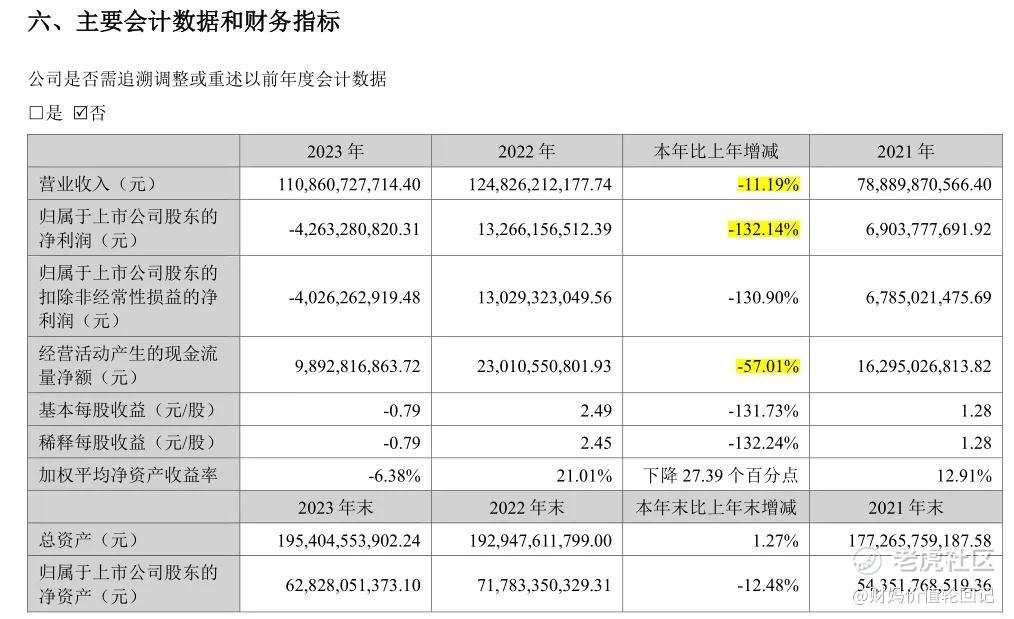

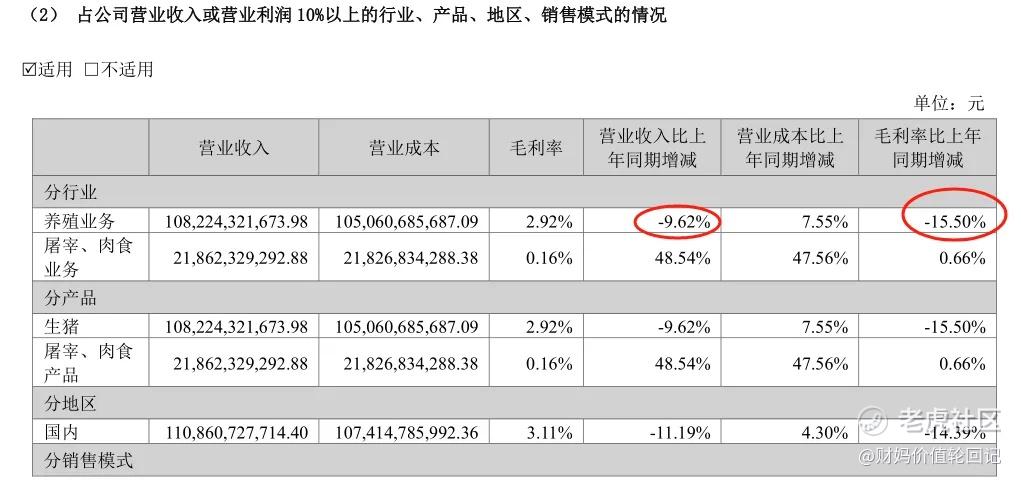

2023 年牧原实现营业收入 1,108.61 亿元,较上年同期减少 11.19%,其中屠宰、肉食业务实现营业收入 218.62 亿元,较上年同期增长 48.54%;实现净利润-41.68 亿元,同比减少127.91%。

从截图历年营收可看出,牧原去年Q4录得自上市以来营收同比首次负增长,但这在市场预期内,因此属于靴子落地,

主要原因还是猪价2023年除三季度外,一直在低位运行,

带来公司毛利率同比2022年下降了15.5%,导致养殖业务营收同比去年下降了9.62%,

从截图历年净利润可看出,牧原已经连续五个季度净利润为亏损了,

一季报营收同比以及经营活动现金流量净额有所改善,但净利润依然亏损中。

整体看下来,基本面只是靴子落地,符合市场预期,基本没啥大问题,

那就继续跟踪猪周期拐点及公司降本增效情况及偿债能力。

但同行财报大多还未出,不好对比分析,后期同行财报披露后再一并跟踪。

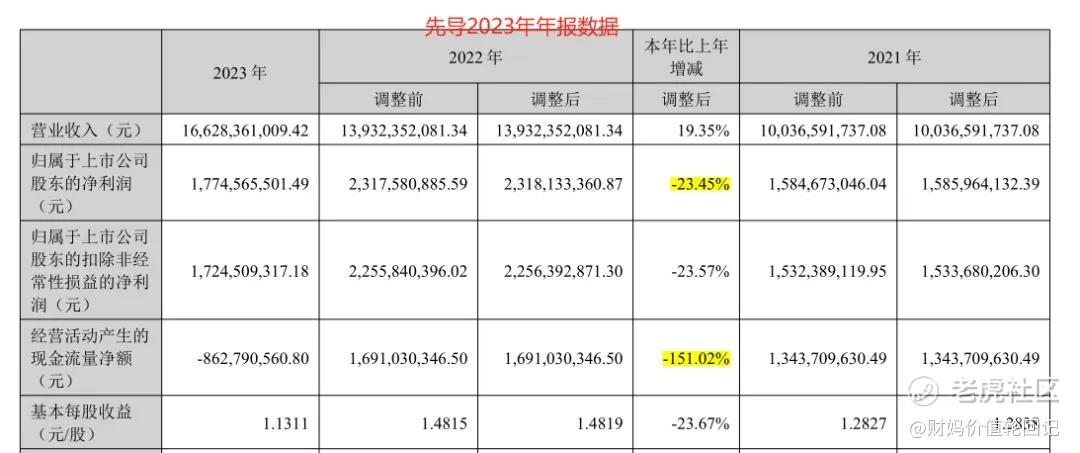

二、先导智能:2023年报和2024一季报跟踪

1、经营情况跟踪:增收降利入不敷出,净利润含金量存疑,应收坏债及存货跌价风险较高,不建议长持。

从去年中报跟踪发现先导目前经营主要问题是增收增利却入不敷出,净利润含金量存疑。

从上图可看出,先导2023年Q4表现更糟了,变成增收降利入不敷出,净利润的含金量依然存疑。

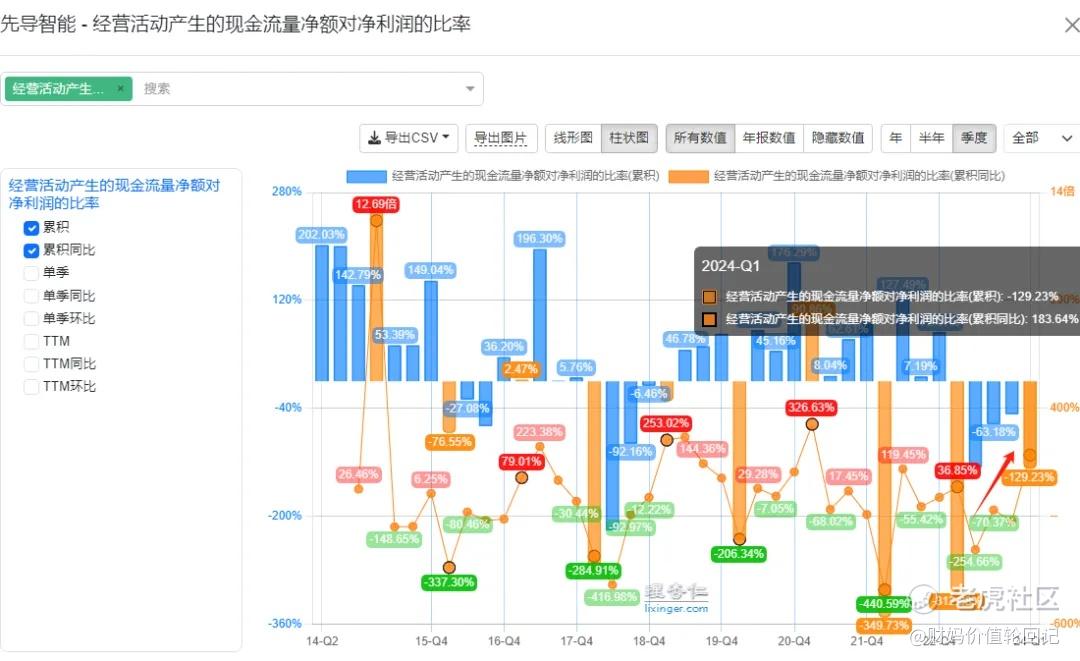

已经连续五个季度经营活动产生的现金流为负数了,这就需要具体看看公司净利润的含金量,

可通过经营活动现金流净额与净利润的比值来看:

《手财》中指出如果该比值持续小于1,可能表明净利润的质量堪忧。甚至可能公司生意做得越大,日子越难过。 这种情况,通常可能是赊销卖货或存货积压造成的。 前者可以从资产负债表的应收票据和应收账款获得证实,后者可以比对资产负债表里存货变化值。

从上图公司经营活动现金流量净额/净利润的比率可看出,先导已经连续5个季度该比值小于1,说明公司今年净利润的质量堪忧!

为何先导连续五个季度净利润没有转化为现金?到底是赊销卖货还是存货积压?

从公司应收账款的持续大增可看出,属于赊销卖货,

这就需要看看公司应收票据和应收债款有没有问题,也就是看看公司收入的真实性。

《手把手教你读财报》提醒投资者:

如果一家企业应收账款大幅增长,增长幅度超过同期收入增长幅度,应收账款周转率显著低于行业平均水平,或呈明显下降趋势、往往预示着两种可能:公司临时放宽信用政策,加大赊销力度;或公司提前确认收入甚至虚构收入

从上图可看出,先导从2022年Q3开始应收账款增幅超过同期营收增幅,2023Q4和今年一季度更是大幅超过,

这预示着两种可能:这两年公司临时放宽信用政策,加大赊销力度;或公司提前确认收入甚至虚构收入。

从这两点看,公司的收入真实性存疑。

从本周的投资者关系活动中的回答,可看出公司去年大幅计提资产减值11.62亿元,其中仅应收坏债准备就计提近7.3亿元,占去年应收的7%,而计提存货跌价准备约4.12亿元,占去年存货的3.1%,

去年净利润不过约17.75亿元,计提资产减值就减了11.62亿元。

从中可看出,公司赊销卖货带来的应收坏债及存货跌价风险很高,在净利润含金量存疑和已经不增长的情况下不值得长持。

更适合有波段能力的投资者做做波段,除非公司找到净利润的第二增长曲线,继续保持跟踪。

长春和先导都是财妈一步步看着他们基本面变坏却选择躺平的企业,

这说明基本面跟踪发现问题并不难,难的是要做得到忽视沉没成本果断止错。人性中的损失厌恶是很难克服的,尤其是在损失已放大后。

这也是财妈选择波段策略的因素之一,真正值得长持的企业是很少的,

对个人来说,若一开始把一笔交易定义为波段而不是长线,在损失不大时止损/止错会更容易执行。不给自己装死抱侥幸心理的机会。

好在这两家企业财妈给它们的三年期限,还有两个月就到了,到时候一并认错了。

希望我分享的内容对你有所帮助,我们下一篇见。

特别声明:文章只是分享财妈的交易系统理念和投资逻辑,不构成任何投资建议。如果文中涉及到个股,绝非推荐,股市有风险,投资需谨慎,请理性参考!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。