99%的投资者都忽视的星巴克Q3财报,隐藏着令人诧异秘密

——虽然瑞幸大势已去,但是星巴克的焦虑才刚刚开始。

市场焦点在疫苗、云计算、电动车等细分行业盘旋了大半年,谁也没想到,变革最大到甚至抛弃了创业初衷的公司,居然是大名鼎鼎消费行业巨头——$星巴克(SBUX)$ 。没记错的话,星巴克上一次上热搜,还是沾了瑞幸退市的光。明明在饮料界称王,但即使今年的夏日特饮并不失败,星巴克的努力换来的都是平平无奇的结果。

所以7月28日收盘后公布的Q3财报,也没有获得很多投资者的关注。

单季42.2亿美元的营收,同比下降了38%;EPS更是从去年同期的盈利0.67美元直接掉到亏损0.46美元,但这些都容易在**疫情的护体下。毕竟,所有消费公司都很大程度上受到了影响,华尔街这帮精英头脑也不是万能的。

但是星爸爸自己的一个心虚的变化,终究引起了我的注意。

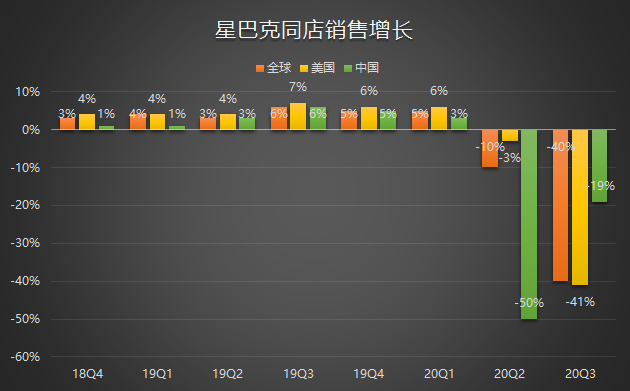

如果单看它的可比同店销售,指一个成熟的星巴克门店的平均业绩,Q3全球范围能整体下降40%——不难理解,疫情带来的关店潮,这一点已经在上个季度的中国区业绩上体现。

星巴克的可比同店销售业绩,由两部分组成。

一部分是“量”,可以理解为成交单数。这一部分Q3全球下降51%,其中北美地区下降41%,全球其他地区下降37%,中国地区主要影响的上季度,这次下降幅度只有19%,相对来说恢复的不错。

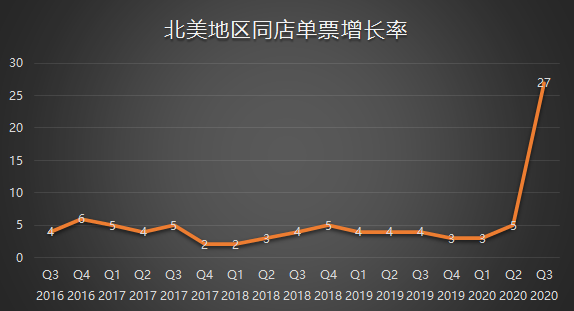

另一部分是“价”,可以理解为单笔成交的金额。这一数字一般以低于10%的同比增长在扩张,在营销基础上的产品的吸引力增强、在温和通胀下的用户购买力上升,或者是星巴克悄无声息地涨价,都很有可能直接地影响到这个数字。然而Q3这一数字出现了惊天变局——全球单笔成交金额上升了23%,其中北美地区上升了27%,其他地区上升13%,中国地区为较正常的10%。

为何单笔成交金额的突变如此乍眼?

因为今年春天,星巴克并没有涨价……

咖啡这样的常规消费品,就算是涨价1块钱,也很容易上热搜。而星巴克的市场营销策略,一般是通过差异化季节限定饮品的价格,来实现其“涨价需求”。

在中国市场,2019年夏季的玩味冰调、2020春季的樱花限定产品、夏季的多款星冰乐,都是造成其单笔成交金额增大的重要因素。比如,普通的中杯星冰乐定价在35元左右,而2020款夏日特饮的星冰乐则要40元,2019款的玩味冰调38元左右且口碑销量均不好。因此也容易找到大中华区Q3单笔成交同比增长10%的原因。

可是北美市场的27%增长,简直是一个逆天的增长。这可是平摊到每笔交易上的平均值增长。这意味着:

- 4个人中有1个,每天早上买一单1杯咖啡,上升至每天早上单笔买2杯;

- 所有人在星巴克的每一笔订单,都要比去年同期多下1/4的商品;

- 所有人的每4比订单中,其中一笔下单量要加倍……

这一改变非常值得关注,因为它已经从根本上“改变用户日常消费行为”了。

同时,这一发生在Q3北美地区的现象,并没有发生在Q2的中国区市场。

那么问题来了,这样的变化究竟是不是**带来的呢?

星巴克的高管在会议上是这样解释的,

因为大部分公司实行了远程办公,原本在城市办公区周围咖啡馆的订单,被转移到市郊咖啡馆,而由于是早餐或者早午餐时间,单笔订单更容易增加了附加食物,因此单笔订单金额增加了不少。

这显然是在说远程办公给它们市郊的店带来机会,考虑到不少食品店也在疫情期间受到影响,而星巴克拥有良好的供应链,可以认为它比普通小店更有优势。但仅仅这一点是不够说服我的,毕竟实行远程办公,并不是代表所有员工都会去星巴克工作……

高管还提到北美地区的外卖业务发展,因为快捷下单、线上业务的发展,让下单变得更容易,所以一定程度上也提高了顾客购买的量。

但是很明显,这条也不够说服我。因为可以外卖,就要比平时多点1/4的量?各位外卖食客也可以来评价评价。

倒是高管不经意间对营销方式的回答引起了我的注意,星巴克在Q3重启了“促销”,包括像“Happy Hour”这种传统的择时“买赠”打折、“Double-Star Days”这种低价换购,以及更多针对会员计划活动。

这就比较好理解了。用户为什么会在一个季度内突然改变自己的固有消费习惯?优惠的刺激显然是力度最大的。平时5美元的咖啡现在只需2美元,那是不是可以多出3美元买个甜甜圈?或者,在“Happy Hour”跟小伙伴一起享受“买一赠一”,那必然会增加单笔金额,只不过赠品不需要用户掏钱罢了。(注:Happy Hour——Buy a grande or larger handcrafted beverage, get one of equal or lesser value free)

中国的消费者是不是看着非常眼熟?一年前的瑞幸不就是这样起来的吗!

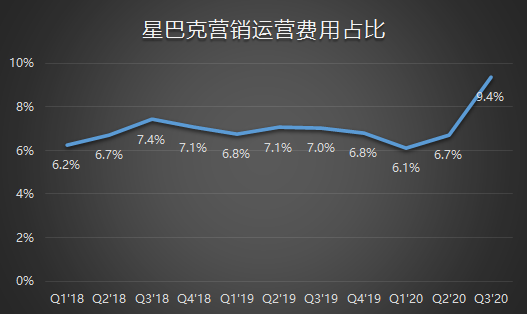

再回头看看星巴克这季度的盈利,运营利润率从去年同期的17%下降了2610个基点至-9%。也许这其中大部分是疫情的影响造成,但其销售和运营支出占收入的比例,从去过稳定的6-7%一跃上升至9%。

如此,星巴克的秘密也解开了。

他在一步一步成为瑞幸……

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 空巢青年Raiz·2020-07-29星巴克市场占有度高,多年的企业文化积累和商誉价值是瑞幸没办法比的,它如果开展优惠活动,可以打压新兴茶饮,进一步扩大市场占有率,用自己的体量和资金优势挤跨对手,在中国铺开线上订购,优惠+外卖,我觉得如果是一个白领,订同样价格的咖啡我会选星巴克,以上是我的个人意见哈。 [龇牙]1举报

- 家冶·2020-07-29题目语句都不通顺,建议把词儿琢磨好了再写点赞举报

- 不折不扣·2020-07-29不 [微笑]星巴克的体量用瑞幸的模式可能更好点赞举报

- 饿虎·2020-07-30深挖潜力,经营有方点赞举报