暴跌后的英特尔值得入手

声明

本人未持有任何$英特尔(INTC)$ 公司股票,本文不作为任何投资建议,如若因此发生损失,本人概不负责。文中晨星、valueline数据来自知识星球价值投资数据库。

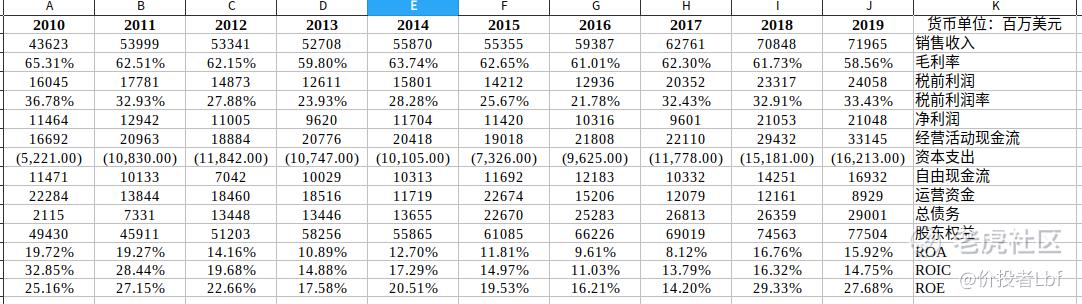

公司过往业绩表现

公司业务

英特尔是一家以数据为中心的公司,其解决方案旨在帮助一组客户处理、移动和存储大量数据。公司通过以下运营部门管理其业务。数据中心集团(DCG);物联网集团(IOTG);Mobileye;非易失性存储器解决方案集团(NSG);可编程解决方案集团(PSG);客户端计算集团(CCG);以及其他所有部门。

- DCG

DCG开发具有计算、存储和网络功能的平台。DCG专注于三个细分市场:云服务提供商、企业和政府、通信服务提供商。

- IOTG

IOTG为目标垂直行业和嵌入式市场开发计算。公司为客户创建、存储和处理互联设备产生的数据提供便利,以加速业务转型。公司通过其产品提供解决方案,包括基于英特尔凌动、英特尔酷睿和英特尔Xeon处理器的计算、无线连接、现场可编程门阵列(FPGA)、Movidius Vision处理单元(VPU)以及OpenVINO软件工具包等开发工具。

- Mobileye

Mobileye提供辅助和自动化解决方案。Mobileye公司的产品组合提供了一套技术,涵盖了基于计算机视觉和机器学习的传感、数据分析、定位、地图和驾驶策略技术,用于高级驾驶辅助系统(ADAS)和自动驾驶。Mobileye的EyeQ5 SoC旨在作为自动驾驶车辆的中央计算机。Mobileye支持汽车级标准操作系统,并提供软件开发工具包,允许客户将其算法部署在EyeQ5上,从而实现解决方案的差异化。Mobileye公司的REM Roadbook产品可以通过多种功能改善ADAS应用,包括预测性自适应巡航控制、多种天气和道路条件下的车道定位、免提驾驶应用、以及施工活动和道路危险等实时警报。

- NSG

NSG提供基于Intel Optane技术和Intel 3D NAND技术的存储器和存储产品。NSG专注于将NAND闪存融入到解决方案产品中,其英特尔 Optane技术集性能、密度、功耗、非波动性和成本优势于一身,重新定义了介于DRAM内存和NAND之间的内存存储层次。

- PSG

PSG提供可编程半导体,主要是FPGA、结构化应用专用集成电路和相关产品,适用于一系列细分市场,包括通信、数据中心、工业和军事。

- CCG

CCG部署了将人与数据连接起来的平台,让每个人都能以释放个人潜能的方式专注、创造和参与。公司拥有其第10代英特尔 酷睿处理器,这是一个中央处理单元架构,具有Gen11图形,集成Wi-Fi6(11AX)和Thunderbolt3连接,以及英特尔深度学习Boost。

公司护城河

我们认为,英特尔的宽阔护城河源于其在设计和制造尖端微处理器时实现的卓越成本优势。虽然该公司在部署其最新的10纳米工艺技术方面经历了重大的延迟,这使得代工厂台积电(TSMC)通过其7纳米工艺变得比英特尔和AMD更具竞争力,但英特尔的规模仍然相当大。在英特尔在PC和服务器CPU领域的x86主导地位(根据Mercury Research的数据,总市场份额超过85%)和积极关注新的芯片机会(AI、汽车、5G等)之间,我们认为,在未来二十年内,芯片巨头赚取投资资本的超额回报的可能性更大。

半导体制造本质上是资本密集型的,因此需要有条不紊的规划和执行,以使每颗芯片的成本保持在合理的水平。英特尔通过对最新工艺技术的投资来实现这一目标。然而,为了使企业的经济效益务实,需要通过差异化的产品,以高利润率和足够的销量来实现强劲的需求,英特尔通过其庞大的研发预算实现了这一点,从2016年到2019年,英特尔平均每年的研发预算为130亿美元。当然,这个预算是分配给设计和制造各种类型的芯片的(相对于只专注于设计的AMD或Nvidia)。

按照英特尔首席创始人之一戈登-摩尔创造的摩尔定律所规定的路径,单位面积的晶体管数量大约每两年翻一番。随着工艺技术的发展,单位面积的成本增加,而单位面积的晶体管数量却在减少。因此,通过网罗这两种趋势,英特尔能够在每一个连续的技术节点上降低单位晶体管的成本。最近,英特尔的10纳米工艺经历了相当大的延迟,这打乱了该公司的 "tick-tock "策略,即该公司每两年推进一次技术节点,以减少功能尺寸(tick),同时在中间的几年中推出新的微处理器架构(tock)。

在我们看来,除了工艺开发的挑战(包括激进的扩展目标和新的互连材料),PC的世俗衰退和AMD相对缺乏竞争都是英特尔推迟10-nm工艺升级的原因。随着台积电和三星都达到了各自的7-nm工艺节点(我们通常将其等同于英特尔的10-nm关于晶体管密度和性能),AMD(通过台积电)在2019年以较小的工艺节点推出了较新的产品。

由于10-nm的延迟,英特尔自2014年起仍采用14-nm工艺,并在随后的几年中不断升级优化架构,以保持健康的利润率并获得必要的芯片性能提升。具体来说,从14-nm的第一次迭代到14-nm++,进程内节点的进步推动了超过20%的性能提升。

英特尔在2019年开始出货一些10-nm产品(笔记本芯片),虽然我们预计AMD的份额会有所提升(特别是在服务器CPU市场),但我们质疑AMD持续获得份额的能力是否可持续。随着英特尔的规模和重新专注于试图在2021年使其7-nm工艺加速发展(在EUV光刻技术的帮助下),我们相信该公司将能够成功抵御AMD,同时成功地从一个以PC为中心的公司发展为一个以数据为中心的公司。

作为次要的护城河来源,我们认为与先进处理器设计和工艺技术相关的工程技术是同行不易复制的无形资产。服务器处理器的制造工艺技术与个人电脑专用芯片相同。因此,我们相信,随着英特尔提供的产品结构从主要的PC芯片转向更多的服务器和其他非PC芯片,该公司将能够继续利用其巨大的制造设施网络。向云计算的转变对英特尔来说是一个巨大的顺风车,我们猜测随着人工智能的扩散和对更多专业芯片的需求,这一趋势仍处于早期阶段。英特尔在2015年斥资167亿美元收购Altera的FPGA是该公司努力解决新的AI相关芯片需求的一个例子。英特尔还进行了其他的兜底收购(Nervana和Habana Labs)和战略努力(数据中心GPU将于2020年底推出),以增加其CPU以外的产品组合的广度。

此外,x86生态系统(英特尔的核心产品在其**存),在大多数PC和服务器芯片中具有代表性。网络效应对其主导地位起到了很大的作用,因为专有的计算机软件都是专门为x86架构编写的,导致转换架构需要付出巨大的切换成本。PC市场的增长让英特尔在研发上投入巨资,以推动x86架构和软件开发者网络的持续进步。然而,随着PC市场的停滞不前,ARM架构在移动设备中表现出了绝对的领先优势,x86在服务器处理器中继续蓬勃发展。英特尔的处理器在服务器中占有绝大部分份额,我们相信x86生态系统加上采用10-nm技术开发的较新的服务器CPU变种将挫败ARM的产品。作为同为x86芯片供应商,我们认为AMD是服务器CPU市场上更大的威胁。

英特尔通过两种不同方法,追求相邻市场,以利用其规模和资源。该公司通过一家(现已解散的)合资企业与美光共同开发了非易失性存储器解决方案,包括3D NAND和3D XPoint产品。同时,英特尔近年来进行了一连串的收购,包括2015年收购Altera的FPGA,2016年收购Nervana和Movidius的人工智能相关芯片,2017年收购Mobileye的汽车计算机视觉芯片。相对于英特尔的PC和数据中心集团来说,这些辅助业务都仍然很小。尽管如此,在我们思考英特尔未来的经济护城河时,每个增长向量都值得关注。

我们最看好英特尔收购的Mobileye,该公司将计算机视觉处理器(被称为EyeQ)销售到量产车中,实现高级驾驶辅助系统等基本功能。2019年,Mobileye的EyeQ芯片出货量为1740万片,而2014年为270万片,年均复合增长率为46%。该公司的战略中蕴含着开发可扩展的解决方案,其未来的EyeQ处理器将在英特尔的帮助下逐步接近5级自主性。鉴于其可扩展性和实时地图开发的战略,我们相信英特尔-Mobileye非常适合利用自动驾驶的机会。最终,基于无形资产和转换成本,有意义地渗透到汽车市场将是英特尔护城河的净利好。

公司风险和不确定性

英特尔所处的周期性行业将导致其盈利能力波动,无论其在为新市场定制处理器方面有多成功。我们认为其不确定性为中等,反映了英特尔面临的基本风险,包括移动设备的扩散而牺牲个人电脑、服务器处理器在其产品结构中的作用不断扩大,以及技术节点向10纳米、7纳米等方面的推进。相对于其他半导体公司,我们确实相信英特尔的规模和市场地位将使其比规模较小的同行能够更好地应对波动,因此我们的评级为中等,而不是其他半导体公司常见的高。在PC领域,英特尔的任何失误都可能导致AMD抢占市场份额。英特尔在制程技术上的任何拖延,都会让其他半导体厂商平息英特尔的领先优势,并提供与英特尔同一节点甚至超越英特尔的处理器。台湾半导体和三星最近取得的成就似乎已经将这种可能性变成了现实,两家代工厂在2018年达到了7纳米节点(大批量产能),而英特尔则将其10纳米产品推到了2019年。不过我们注意到,并不是所有的工艺都是一样的,命名是作为营销术语而不是精确的尺寸,但英特尔的10纳米延迟仍然令人担忧,特别是AMD正在台积电的7纳米工艺上制造产品。

公司估值

英特尔公布的第二季度业绩大幅超出其指导意见,因为在冠状病毒引起的工作和学习趋势的推动下,笔记本电脑、服务器和内存的销售额实现了两位数的增长。管理层将2020年营收展望上调了15亿美元,主要源于上半年的优异表现和10纳米产品的加速提升。我们预计英特尔在2020年下半年将面临AMD日益激烈的竞争,以及云计算和PC需求的缓和。然而这种强劲的表现被英特尔披露的基于7纳米的CPU产品将推迟约6个月,因为良品率的趋势比内部目标落后约12个月。为了调节6个月的delta,CEO Bob Swan强调了英特尔的应急计划,其中包括die disaggregation(在不同的制造技术上制造芯片的不同部分)和利用台积电等外部代工厂。

因为7-nm的延迟和英特尔可能使用代工厂制造更多的芯片(旧的Altera和某些Mobileye芯片目前由台积电制造),英特尔的护城河正受到负面影响。尽管存在竞争和制造方面的逆风,我们仍然看好英特尔在云计算方面的规模以及在汽车、5G和人工智能方面的机会,我们认为长期投资者应该认为目前的水平具有吸引力。

晨星、valueline估值

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 什嘛值得买·2020-07-26股价暂时回不去了,阶段波动1举报

- qY·2020-07-26虽然挺看好的,但是觉得最近的形势还是观望一下点赞举报

- 穿越迷雾·2020-07-25发生了什么1举报

- 阳光的味道36·2020-07-2754入的,现在被套中点赞举报

- 海7525·2020-07-26是真的还是套?点赞举报

- 需要技术支持吗·2020-07-30考精简指令集替代x86恐怕是想多了,手机就是手机,电脑就是电脑。今晚48块钱抄底点赞举报

- oready·2020-07-28NIO全仓杀入1举报

- Paul_ZL自由·2020-07-2850.59入手的,打算49再做一次低吸1举报

- xxyhdd·2020-07-29确实,可以少量入手点赞举报

- 挣翻倍·2020-07-28说得好(✪▽✪)点赞举报

- 老房客·2020-07-27前提是你忽视这个票有大庄的存在 呵呵点赞举报

- ddhjnh·2020-07-28对✔点赞举报

- 程序者·2020-07-28哈哈😄点赞举报

- 悄悄走过·2020-07-28哈点赞举报

- 青春有约·2020-07-28已阅点赞举报

- sdia·2020-07-28[抱拳]点赞举报

- free2talk·2020-07-28牛点赞举报

- 六朝何事·2020-07-28厉害点赞举报

- LeoFang·2020-07-27牛点赞举报

- renyi122·2020-07-27还要跌点赞举报