邮储银行惊喜之二(三)

晚上好~周末愉快~上篇说到邮储吸收个人存款的负债成本低,远优于其他大行,驱动整体负债成本较低,并且稳定性强,第一篇结尾说,凭借资产端的7.6%增长率,负债端的7%增长率,是不足以拉动营收的增长的,这就要说说中收了,邮储的中收可以用“亮眼”增长来形容。

(一)亮眼中收

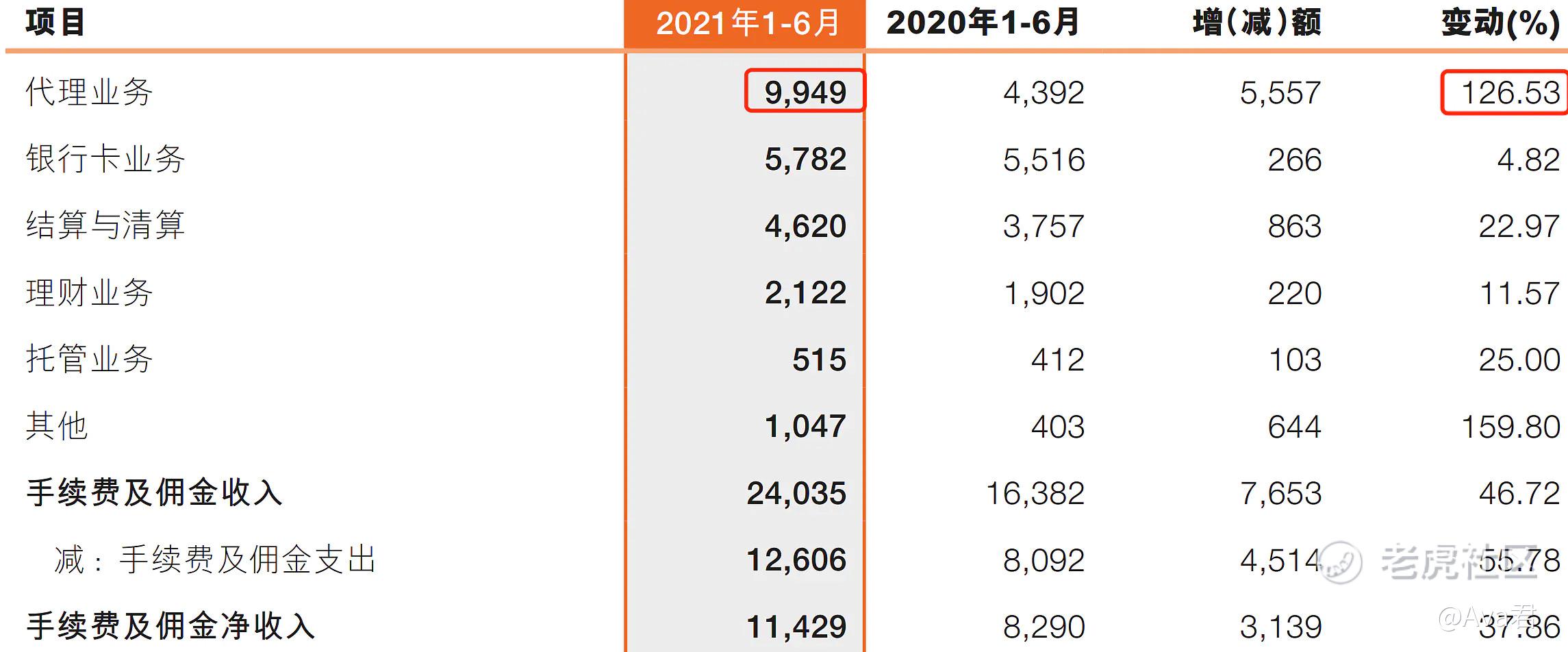

1、首先,手续费及佣金收入240.35亿元 ,同比增加76.53亿元 ,增长46.72% ;手续费及佣金支出126.06亿元 ,同比增加45.14亿元 ,增长55.78%,主要是由于邮政代理网点销售金融产品规模的增长 ,导致佣金支出增加 。

净收入:邮储中报手续费及佣金净收入114.29亿元 ,同比增加31.39亿元 ,增长37.86% ,在Q1 同比+30.6%的基础上继续攀升,2020年中的同比增长仅为0.96%;

净收入占比:手续费及佣金净收入占营收7.25%,带动营收端手续费净收入占比,去年是5.66%,较去年同期提升1.5%,2019年占比是5.80%。可以看出来,邮储手续费及佣金净收入大幅提高,营收端主要由手续费收入拉动,给营收增长添砖加瓦。那我们来看看是什么业务贡献的?

2、那么现在分别对中收进行分析,全部内容如下图,

1) 首先是代理业务:

代理业务占比最大,占41%,成为手续费收入第一大来源,代理业务手续费收入99.49亿元 ,同比大增126%,那毋庸置疑,贡献增长的就是代理业务!

邮储注重打造财富管理的新生态:邮储已建成财富中心 22 家;充分发挥零售业务优势,邮储VIP客户4,182.84万户 ,较上年末增长14.87% ;财富客户345.66万户 ,较上年末增长20.44%;

值得一提的是,邮储继续深挖它的零售优势,聚焦“财富管理”这个新赛道。

代销私募类资产管理计划 232.6亿元 ,同比增长215.56% ,代销集合资产管理计划 388.19亿元 ,同比增长80.02%,可以发现,邮储代销业务增长迅速;邮储还成功落地首单家族信托 ,在高净值客户风险隔离 、财富传承服务领域取得突破 !

以代理代销、融资融智、账户结算类作为“对公财富管理” 三大驱动,促进托管、基金、理财等实现快速增长,贡献对公领域中收同比增长55.36% !

2) 银行卡业务手续费收入同比增长4.82% ,客户数保持持续扩增,邮储服务个人客户6.3亿户,因为邮储开展很多营销活动 ,提升借记卡交易规模和活跃度,

如借记卡和信用卡在庞大的发卡基数上,分别实现消费金额19.3%和17.1%的高增长,信用卡业务实现收入61.79亿元 ,同比增长21.20%,信用卡不良率1.21% ,较上年末下降0.62%;新增借记卡2,499.89万张 ,结存卡量10.14亿张 ;

总结:中收亮眼增长,零售业务的价值愈加凸显,财富管理深化、托管业务拉动手续费实现高增,零售战略推进显效。

(二)

VS:招行

招行非利息净收入占营收41.13%,同比增加2.38%,招行这块儿占比每年都在增长。和邮储的业务划分不太一样,招行的非利息净收入是包含净手续费及佣金净收入+其他净收入,那么为了和邮储进行对比,特此分开:

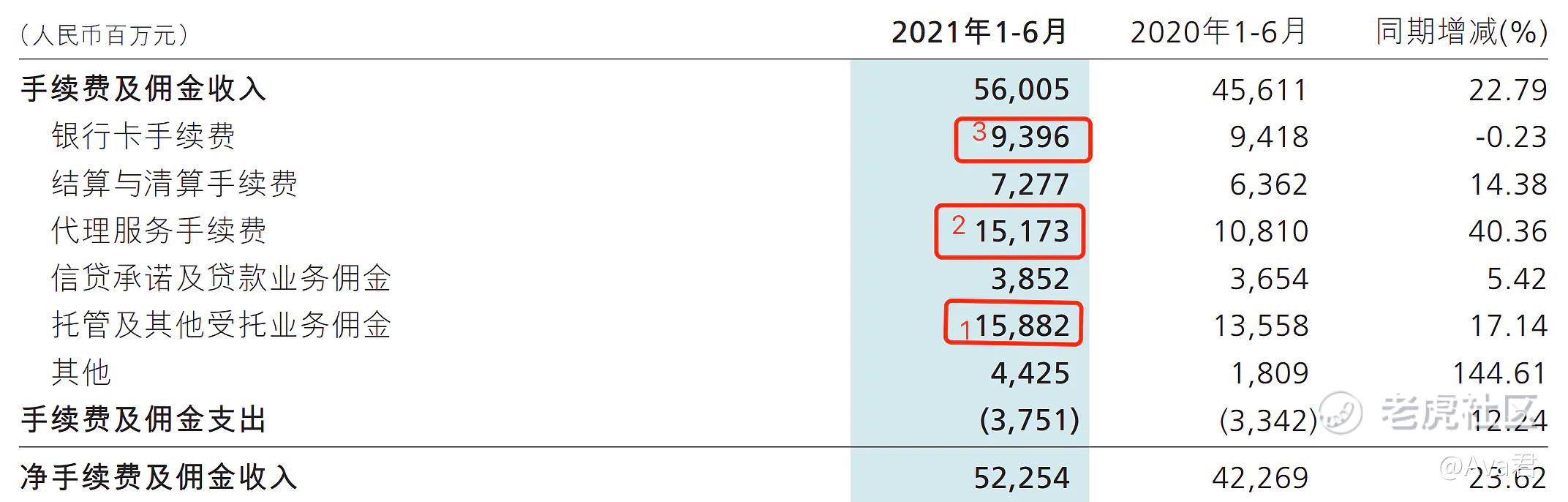

净手续费及佣金收入522.54亿元,同比增长23.62%。

1、其中,代理业务是招行手续费佣金收入的第二大占比业务,它的代理服务手续费收入151.73亿元,同比增长40.36%

规模对比:1)从规模来说,招行现在还是远超邮储,但按邮储1.26倍的疯狂增速来说,是有追上的希望的。

2)托管业务是第一大业务占比;手续费及佣金收入中,托管及其他受托业务佣金收入158.82亿元,同比增长17.14%;从规模上就可以看出来招行托管非常有竞争力了:

托管资产余额继续保持国内托管行业第二,增量居国内托管行业第一;托管费收入排名行业第三,较上年提升一位;不得不多说说招行这点有多厉害:上半年全国首批9单公募REITs项目中,招行托管7单,市场占比达78%!在新获批创新指数类公募基金、 MOM基金等细分托管市场的占有率排名第一,形成了招行特色托管竞争优势!

虽然托管业务邮储规模较小,新一代资金业务、托管业务系统相继成功上线,大力发展公募基金等重点托管业务 ,收入有显著提升 。

2、银行卡手续费收入93.96亿元,同比下降0.23%,主要是受疫情影响,国际卡境外交易手续费收入下降 ;而邮储受益于信用卡新增发卡量和消费交易规模稳健增长,同比增长4.8%。

3、结算与清算手续费收入72.77亿元,同比增长14.38%,主要是电子支付收入增长 ;而邮储的增长速度也依然超过招行 8%

(三)

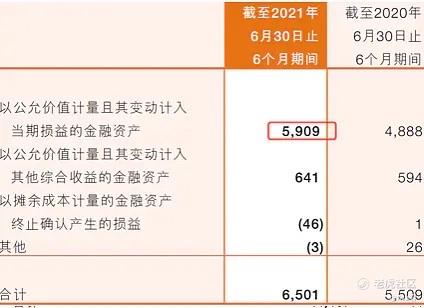

邮储:其他非利息净收入141.28亿元 ,同比增长3.40%;其实它占营收的比重比手续费净收入占比高很多,是邮储的第二大收入来源,但是它增速很小,并且同比只增加4.64亿元 ,它只是基数大,但不是邮储的主营业务,当然也不能靠它实现高增,因为是不可持续的收入。

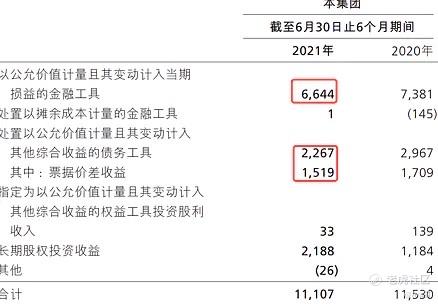

此项业务包含3类:投资收益 、公允价值变动收益、和汇兑损益,我们来结合招行对比一下。

VS:招行

其他净收入171.54亿元,同比增长12.77%,增速比邮储大得多,但是汇兑损益贡献的多。

1、其中,投资收益111.07亿元,同比下降3.67%,主要是非货币基金投资分红、票据及债券价差收益均减少 ;

而邮储呢主要是加大对轻资本、轻税负证券投资基金的投资,“分红”收入增加带动,优化了资产结构,投资收益65.01亿元,同比增长18.01% 。

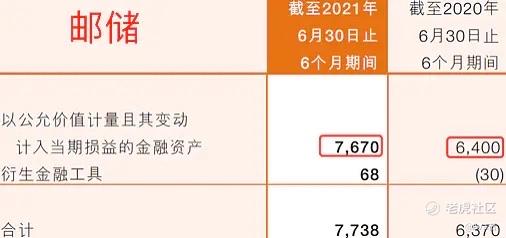

2、招行的公允价值变动业务就可忽略不计了;而邮储的公允价值变动,主要是债券及证券投资基金估值增加,规模比较大为77.38亿元 ,同比增长21.48% 。

总结:招行财富管理收入、资产管理收入、托管费收入实现多点开花,协调发展;展望下半年,招行非利息净收入预计仍将保持较快增长,但其他净收入似乎邮储管理更好些

以上业务来看,单看邮储来说,感觉一切皆有可能,但和招行一对比,邮储更像刚出壳的幼雏,但是,谁又能说它不具有无限可能呢?只是在这条路上,不确定因素又能让它成长到哪个位置呢,这就要投资者不时的跟踪了解,所以,也取决于你的投资风格。下篇看看它的信用成本如何。

最后,谢谢这么优秀的你还关注了我♥️,感谢点赞转发的老铁们~

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

😄拭目以待吧