邮储迷人的负债端(二)

晚上好,周末愉快,今天我们继续了解邮储

(一)利息净收入中的负债部分

首先,邮储存款占比基本在 95%左右,同业负债占总负债极低,很少通过金融市场的渠道吸收负债。其他大行存款占总负债比例平均为 78%,均低于邮储银行。

二季度揽储放缓,规模环比小幅增 0.9%,整体占负债端的比重较年初略微回落 1.8% 至 95.2%,仍然保持较强的揽储优势。上篇分析的邮储贷款方面还在进一步扩张,而之后的扩张需要存款的支持,以目前的占比来说,未来邮储获取同业负债的空间大,因为同业负债或是较好补充负债的渠道,并且在市场利率下行周期,通过同业融资也可有效降低负债成本。

那么我们来拆解看看吧。

(二)

零售存款

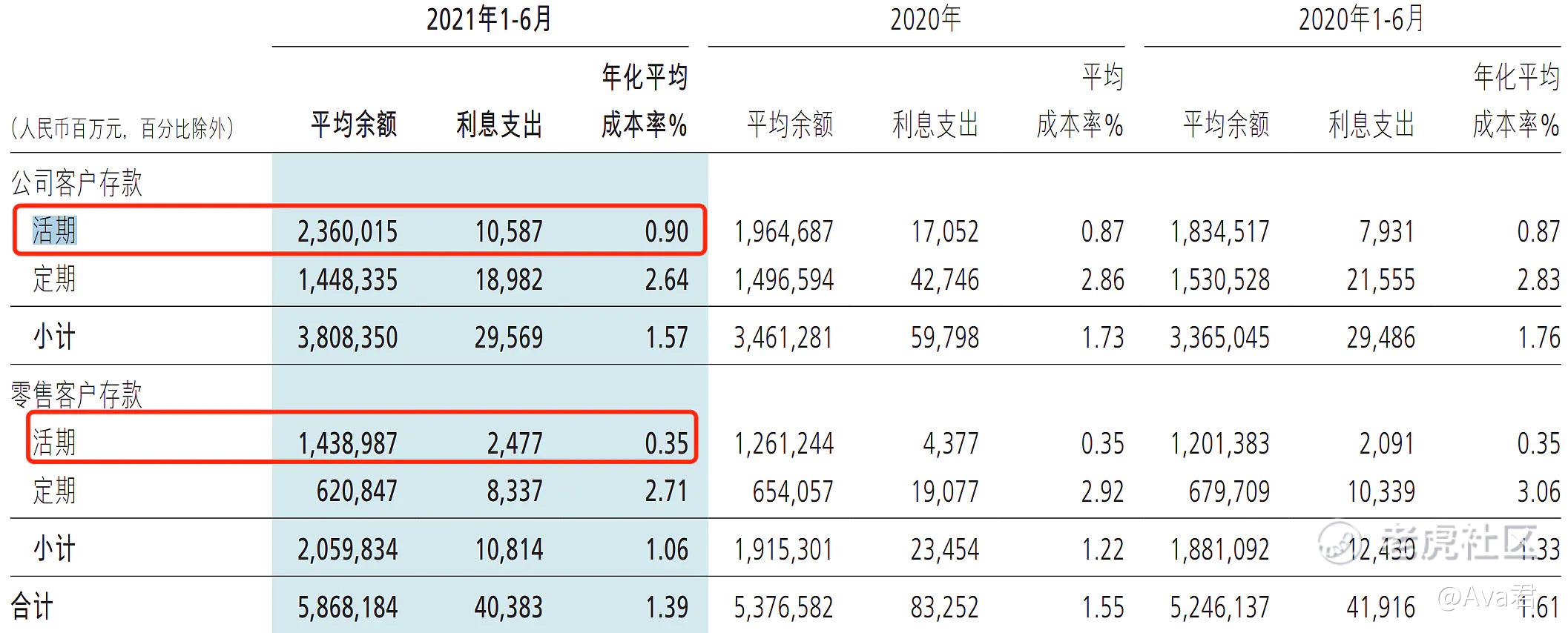

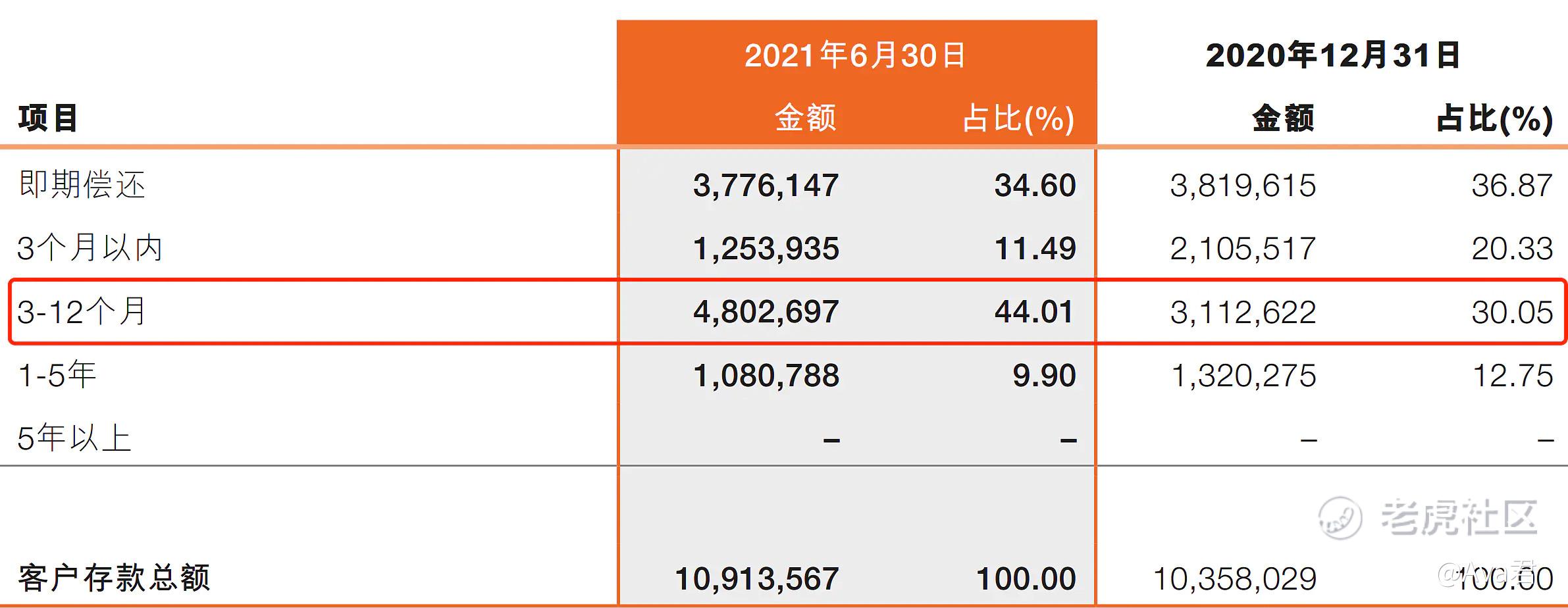

现在我们看计息负债,这是资金的来源,然后再把钱贷出去赚利息。邮储的负债总额是11.47万亿元 ,较上年末增长7.36% 。客户存款总额10.91万亿元,较上年末增长5.36%;

其中 ,占比最大的主要是客户存款,如下图,邮储2021年客户存款平均付息率是1.64%,去年同期是1.57%,可以看到,去年客户存款的成本非常低,只有1.58%,今年涨了些,提升了0.07%。与其他几项资金收入来源相比(同业、债券和向央行借款),是远低于其它资金来源的,总付息负债的平均付息率都比客户存款高,虽然只高了0.01%,但是意义很大!

我们再看下客户存款的构成,客户存款总额109,135.67亿元 ,较上年末增长5.36%。

客户存款:分为 个人存款和公司存款,先说个人存款;

1、从存款主体来看,以零售存款为主。原因呢在往期有详细描述过,可回顾。

1)个人存款95,555.87亿元 ,较上年末增加4,600.23亿元 ,增长5.06% ,占客户存款的87.56%,其个人存款占总存款比例基本在 85%以上,比其他大行平均高出约 40%。

其中,定期存款占个人存款的62.2%,比往年同期提升近3%,存款规模较年初增幅 9.4%;平均付息率是2.28%,同比上升0.06%。2020 年个人存款成本为 1.64%,2021年是1.69%

2)VS:招行

活期:零售存款依然是招行的核心竞争力所在,它的活期存款付息率依然保持在0.35%!而邮储活期存款付息率也是保持在0.31%,更胜一筹!这个付息率可以说是超级低了!也就是说拿着这个钱随便贷个2%-3%的收益率是轻而易举了。但是,要注意到邮储个人存款的活期规模并没有增长多少!原因下文分析。

定期:招行的零售存款定期平均付息率是2.71%,同比下降0.35%。

总结:

通过对比,发现邮储在定期方面依然具有优势。吸收个人存款的能力远优于其他大行,从而驱动整体负债成本较低,且稳定性强。

存款规模:在邮储定期的存款规模是招行的10倍有余;邮储活期的存款规模快接近招行的2倍。上半年存款增量集中在个人定期存款,对冲了个人活期存款规模缩量;

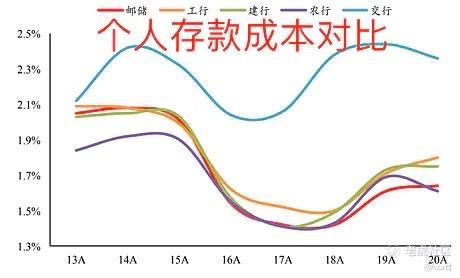

虽说邮储贷款规模不如招行,由于起步晚等等原因,但得益于遍布全国且深入城乡的营业网络和强大的吸储能力,2017 年以来个人存款成本优势逐步显现。

因为近年来银行存款面临理财市场、基金市场的激烈竞争,大行个人存款成本自 2017 年以来逐步上行。而邮储个人存款来源及其稳定,全行的个人存款近70%都来自县及县以下,个人存款成本上行速度较慢,2019 年 6月底,邮储以个人存款总额计算的市场份额为 9.99%。

劣势:2012 年以来,活期存款占总存款比例持续下降, 2020 年末仅为 36.37%,明显低于其他大行。原因是一方面受到存款定期化的行业趋势影响,一方面邮储银行在代发业务、公私联动等方面较其他大行存在劣势,导致通过资金沉淀的形式留存活期存款不足。

2、公司存款

2018 年之前,邮储存款成本略高于农行、建行,2019 年上半年以来,在整个银行业存款成本存在上行压力的背景下,邮储存款成本上行速度偏慢,目前处于六大行较低水平,为 1.21%。邮储活期平均付息率0.72%比去年同期下降了0.05%。

1)公司存款为13,538.60亿元 ,较上年末增加940.11亿元 ,增长7.46% ,公司客户突破了100万户;虽然公司存款占客户存款比重只有12.41%, 但是邮储银行对公存款成本具备绝对优势。虽然邮储仅有自营网点可以从事对公存款业务,但近年来大部分时间段,邮储银行对公存款成本均远低于其他国有大行,怎么做到的?

一是以活期为主,公司存款活期占比超过70%, 较 上 年 末 上 升 0.87%。活期存款较年初增 8.8%,对公存款结构更优。这主要是由于邮储银行通过为各种类型企业和行政事业单位提供支付结算服务,获取了稳定且低成本的公司活期存款!

二是邮储对公客户有 50%分布在基础设施行业,这些客户均是偏大型的央企、国企、地方政府平台,对存款利率定价敏感度偏低;

所以,邮储对公定期存款利率较其他大行更低。

2)VS:招行

公司存款平均付息率是1.57%,较去年同期下降0.09%。二者相比较,在公司客户存款方面邮储会更胜一筹。

也就是说,公司存款里主要是成本极低的活期存款,与招行的活期付息率0.9%相比较,还是有很大的优势的,并且招行活期付息率同比是上涨了0.03%,而邮储是下降了0.05%!

(三)

负债端存款稳健增长还表现于:如下图,可以看到债券类较去年同期下降近一半,压降高息债券,增配低息同业负债,而且主要扩充低息的同业负债规模,用以对冲付息成本上行的压力。

(四)净息差

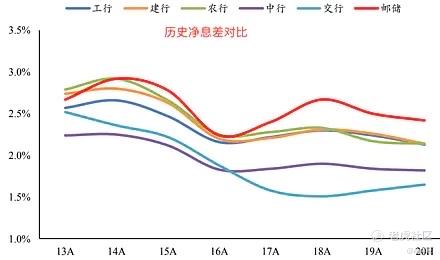

总体来说,邮储净息差领先于同业,实现利息净收入1,320.96亿元 ,同比增加77.04亿元 ,增长6.19% 。其中 ,规模增长带动利息净收入增加139.52亿元 ,虽然利率变动导致利息净收入减少62.48亿元 。

净息差2.37%,同比延续降0.08%,继续保持行业领先 。那么与招行、平安对比看看。

净息差VS:

招行:是2.49%,同比下降0.01%;平安银行:2.83%,同比下降0.04%;工行:近似2%;邮储虽不及招行和平安,但在大行中优势优势明显。

此外,如下图,主要是一年期及以下存款拉动的增长,邮储积极优化负债结构 ,主动管控长期限高成本存款 ,新增定期存款以一年期及以下为主 。

综上所得,可以看出邮储负债端特别是存款的低成本优势仍将延续;而缺点是资产较少、产品供给不足、客户粘性不强,但是正在改善;负债端结构积极优化,邮储有极低的成本优势经济景气时,息差扩大,经济萧条时抵御下行波动能力更强于其他大行,资产端将进一步提升信贷占比,资产定价将有望优于其他大行,预计下半年资产端高收益-零售贷款的投放,长端存款利率下调,有望对息差形成支撑。

下篇继续分析中收等其他优势以及还有哪些方面,使机构对于邮储成长性方面的看好~感谢大家辛苦看完~

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 去二三四五·2021-09-11感谢博主的详细分析,让我学到了挺多知识点。点赞举报

- 短线机遇·2021-09-11最近因为经济不经历,银行的存款利率也是降了挺多点赞举报