邮储银行有哪些惊喜(一)

晚上好,之前对邮储稍了解过(可回顾往期文章),那么过去半年了邮储有什么变化呢?有没有符合我的预期又或是之前的想法有没有得到验证呢?让我们带着不偏不倚的心态去看看这份中报所透露的信息!

(一)

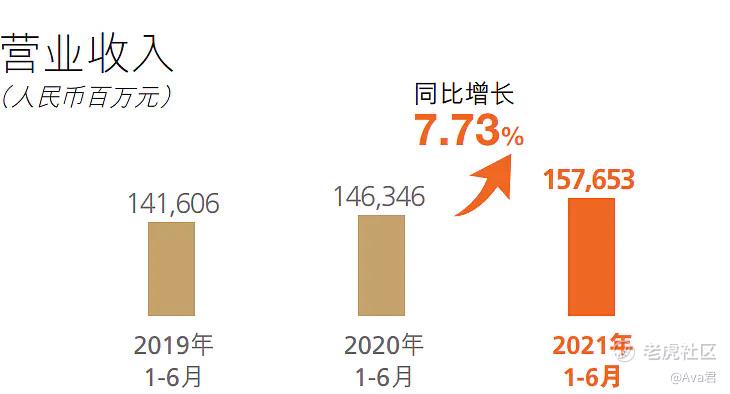

1、今年上半年,邮储银行实现营业收入1576.53亿元,同比增长7.73%;

对比往年的经营成果,2018年同比增幅是24.95%,2019年同比增幅是13.17%,2020年同比增幅是3.35%,去除一个“最高分”去除一个“最低分”去年的疫情影响,和2019年比只是略微提升一丢丢,不过还要注意2020的基数相对招行来说更低,增长7.73%往高了算的。

VS 招行:

2021年中报实现营业收入1687.49亿,同比增长13.75%。从2020开始,招行的营收增速就开始快于邮储的营收增速。

再对比下工行:

在营收方面,行业第一是工行,招行第三,邮储第四。工行2021年中,营收是4677.93亿同比增长4.31%。从2020开始邮储营收增速就快于工行。

2、邮储2021年中实现净利润412.44亿元,同比增长22.48%;为什么收入增速不高,利润增速这么亮眼?其中一个原因是去年同期的基数较低。

2018年同比增长22.39%,2019年同比增长15%,2020年同比降低10%,在摸索前进中波动较大

招行:2021年半年报净利润是616.48亿,同比增长23.1%;2018年同比增长13.69%,2019年同比增长13.35%,2020年同比降低1.53%;除了2020年的增速相差甚多外,2018-2019增速都比邮储差的从2020开始就实现赶超。

工行:2021年中,净利润是1645.09亿,同比增长9.82%,2020年中的净利润同比降低11.2%。

和工行比,邮储才显得更为突出~

(二)利息净收入中的资产部分变化

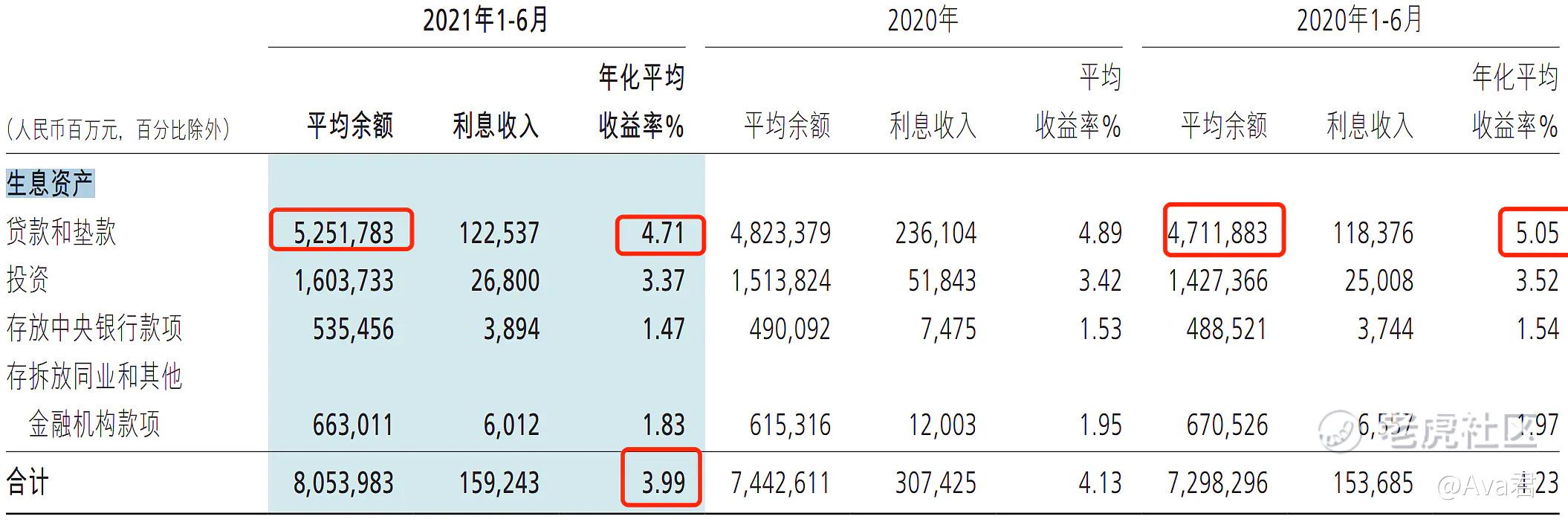

1、看看收入构成,其中利息净收入1,320.96亿元 ,同比增长6.19%

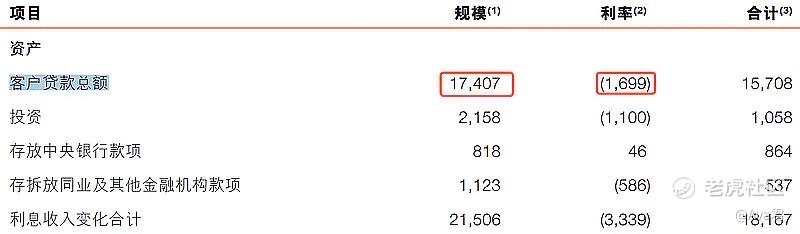

2、利息净收入由于规模和利率变化而产生变化,比如资产方面,客户贷款总额比去年同期增加了174亿,规模大了,但是,利率下降了从去年的4.77%降为4.72%。以量补价驱动净利息收入增长6.19%

(三)主要收入来源

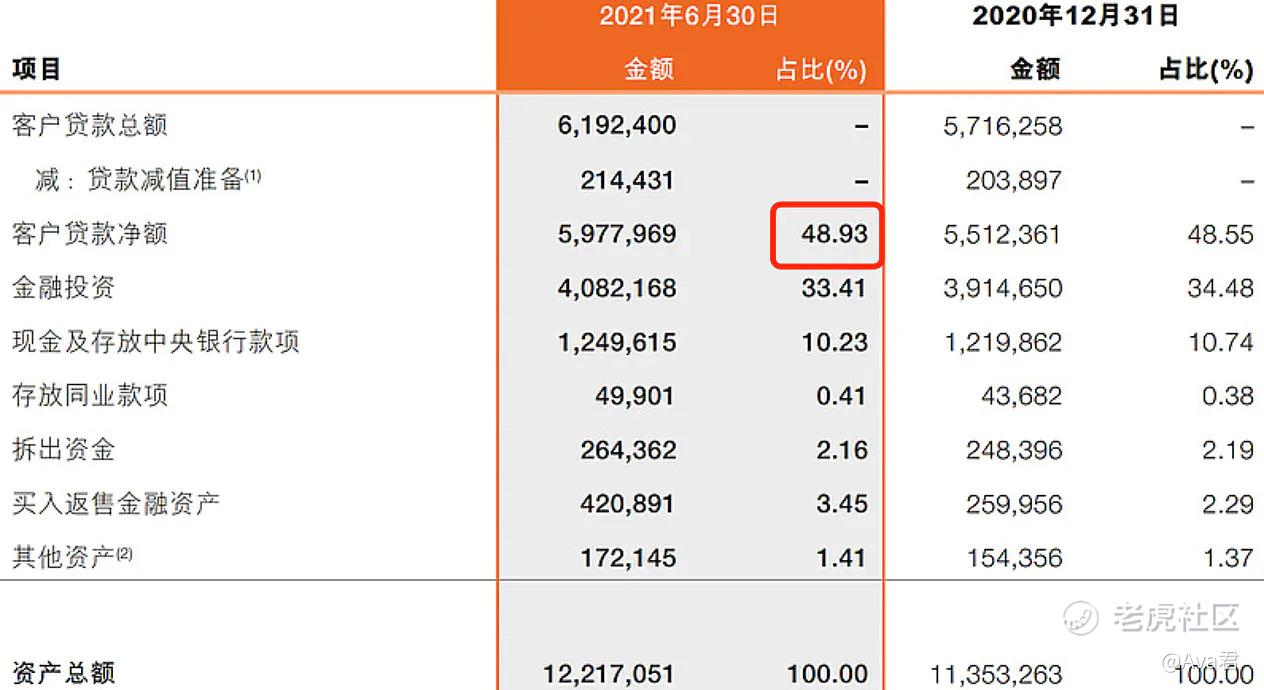

1、资产规模方面,截至2021年6月末,邮储银行资产总额突破12万亿元,达到12.22万亿元,较上年末增加8,637.88亿元 ,增长7.61%;

2、从结构上看贷款方面: 客户贷款总额突破6万亿元,达到6.19万亿元,较上年末增长8.33%,带动资产端贷款占比进一步提升。客户贷款利息收入1,394.79亿元 ,同比增加157.08亿元 ,增长12.69%。

客户贷款净额占总资产的48.93% ,较上年末提高0.38个百分点 ,这个比例一直是追赶的姿态;

VS:2010 年以来,其他五大行贷款占比平均在 52%,也就是说邮储还有较大的上升空间,那么其与五大行的之间的差距主要源于邮储成立时间偏晚,客户资源以及相关业务人员比较稀缺。

3、给银行贡献利息收入 的资产里主要为贷款,平均收益率为4.72%,综合平均收益为3.96%。

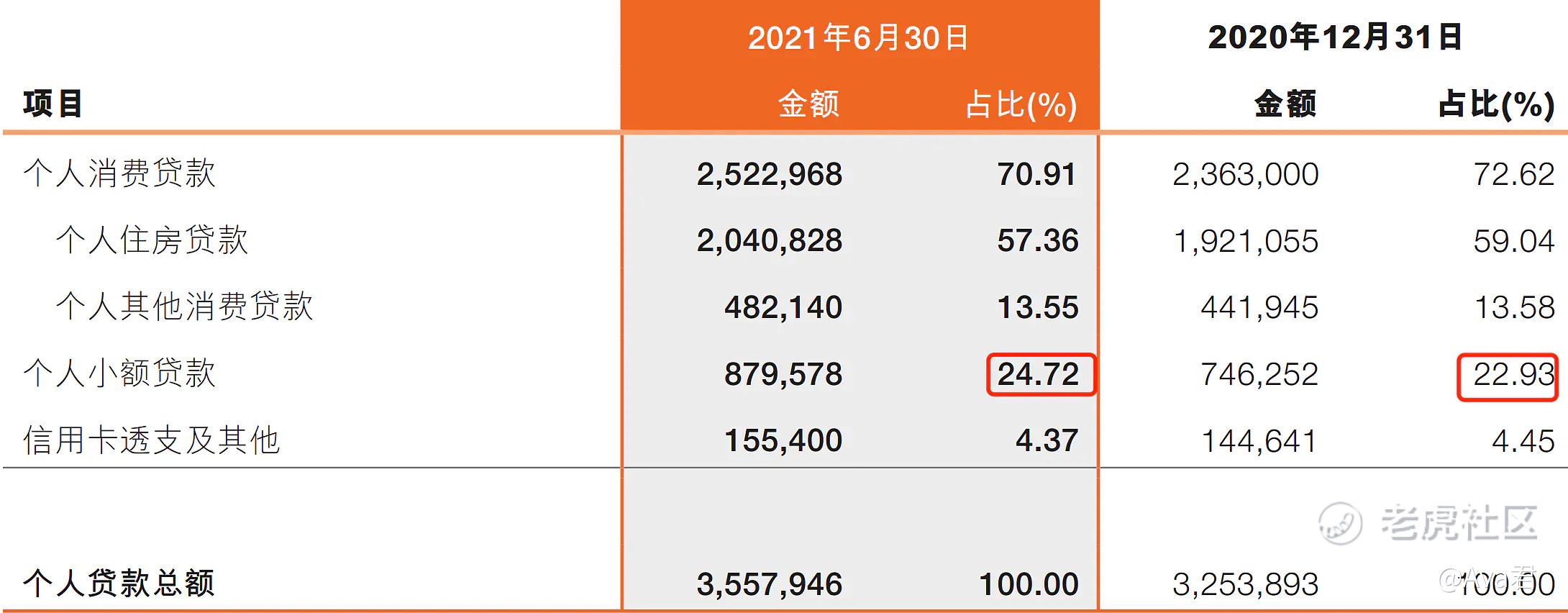

4、客户贷款主要是来自个人贷,其次是公司贷;

1)个人贷款3.56万亿元,较上年末增加3040.53亿元,零售贷款占比逐步上升,并占据主导地位,邮储的零售贷款占比提升的速度快于其余五大行。

个人贷的平均收益率是5.41%,个人贷款利息收入917.58亿元 ,同比增长16.66% ,因为邮储紧抓新零售转型发展契机 ,比如通过手机app拓展获客渠道 。

其中,个人小额贷款增速较快,较上年末增加1,333.26亿元 ,增长17.87% ,占个人贷比重上升了,按揭占比略有回落,因为大力支持小微企业主 、个体工商户 、新型农业经营主体和传统小农户生产发展 。

2)公司贷款21,595.96亿元 ,较上年末增加1,818.11亿元 ,增长9.19%,公司贷的平均收益率是4%。增幅较高的行业是房地产业和水利环境,规模分别较年初增39.3%和 18.8%。

邮储持续加大对制造业 、 “两新一重” 、乡村振兴 、绿色信贷 、民营企业等领域的支持力度 ,所以公司和小企业贷款规模稳健增长 。

3)至于票据业务,如果是在经济下行周期,譬如2014 年—2016 年、2018 年—2019 年,邮储信贷方面不断缩减票据业务规模,这可以看出来邮储具备较低的风险偏好,也就是机构说的优化资产结构了 ;但是,也值得注意一点,邮储和其他大行相比,因为它“出道晚”,所以对公客户资源储备相对不足,那么在经济下行时就可能缺乏好的项目。这点还是挺重要的,经济下行时虽说大家都得贡献利润,就在于贡献的多寡问题了。

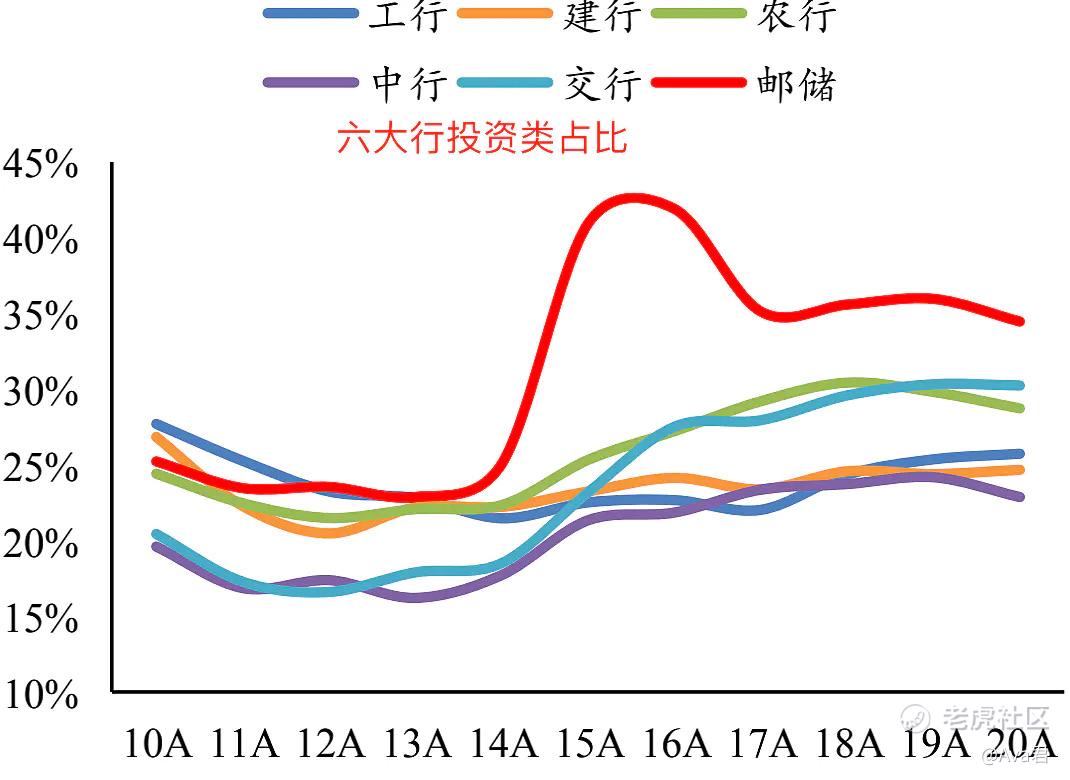

5、从结构上看投资方面,投资占总资产的33.41% ,较上年末下降1.07个百分点左右, 如下图,邮储为了弥补资产端的短板,便加大了金融资产投资力度。

银行也做波段的,邮储挖掘估值相对较高的信用债券 ,通过波段操作获取价差收益 ,增厚组合整体收益 。

6、从结构上看,存放中央银行款项占总资产的10.23% ,较上年末下降0.51个百分点 ;存放同业款项 、拆出资金及买入返售金融资产占总资产的6.02% ,较上年末提高1.16个百分点 。

(四)和招行粗略对比

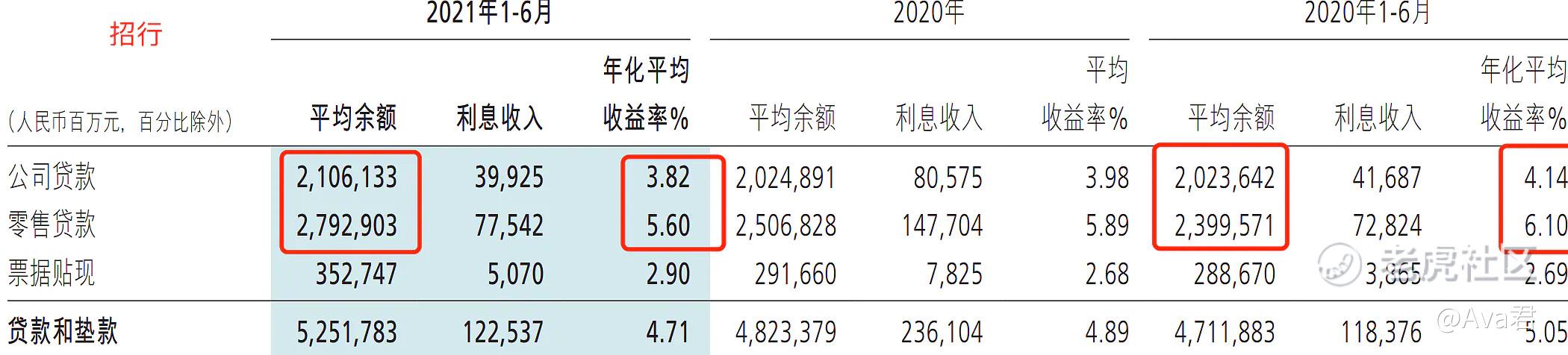

如下图,招行主要赚钱来源也是贷款和垫款,2021年贷款和垫款同比增长11.5%,

贷款主要也是来自零售贷,平均收益率是5.6%,对比一下邮储的5.41%,虽然说目前招商银行要优于邮储银行,但邮储后来居上的势头很猛,差距逐渐缩小中;

邮储公司贷款收益率高于招行的3.82%,因此对贷款总额的平均收益率贡献大,招行和邮储的贷款总额收益率几乎达到了一致,回顾下去年,邮储的贷款总额收益率还是4.77%,远小于招行的5.05%。邮储在贷款方面规模比招行大,去年险些被招行赶超的邮储今年终于挽回了点颜面!

从生息资产方面来说,招行从平均收益率4.23%下降到3.99%。邮储从去年同期的平均收益率3.99%到今年的3.96%,虽说也是下降了,但与招行的3.99%几乎是赶上了!虽然收益率下降,但也不影响规模的增长。

总的来说,邮储业绩表现在目前来看稳中有升,生息资产保持双位数扩张;信贷业务还有较大的上升空间,零售业务优势尚未充分释放,资产扩张仍有空间,资产结构优化具备较低的风险偏好,在大行中,邮储依然是最有竞争优势的。那么凭借资产端的7.61%增长率是不足以拉动营收的增长的,至于是什么发力的,风险又如何,我们下篇继续~

感谢大家看完,早点休息~

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- metastone·2021-10-09阅点赞举报