BOSS直聘Q3财报:控制变量下的模式检验

科学实验里有一种方法论,叫控制变量法,就是我们研究某个问题,可以通过恒定某些变量并改变其他变量,来观察对结果的变化。而在复杂的商业案例里,由于每个变量都乱窜得像是大台风里的塑料袋,于是你分析起来,就很难按住一个,而去观察另一个。

不过对于对互联网招聘行业、对BOSS直聘感兴趣的人,2021年Q3提供了一个观察窗口。网络安全审查,BOSS直聘暂停了用户新增。以往影响互联网公司最大的变量——用户增长,被人为按住。而通过这份三季报,或许能尝试解答一个问题:为什么说BOSS直聘是互联网招聘行业的一个独特的模式与生意?

1. 双边网络效应

照常先来点互联网哲学探讨。

平台经济,一般都会涉及双边网络效应(two-sided markets with network effects),啥意思呢,就是这一边用户能够在市场中获取的价值,完全取决于另一边的用户。

淘宝、拼多多、B站、雪球、贝壳找房甚至相亲网站,都是双边网络效应的典型模型。消费者与商家,大V与粉丝,房东与房客,痴男与怨女。

而在不同平台(市场)上,双边网络效应的博弈形态,又千差万别。而对于相对中立的平台而言,都会仔细掂量一下,谁是彻头彻尾的乙方,而谁又是稀缺资源——是不是付钱的就是爸爸。比如招聘平台,它就与电商或相亲平台很不一样。

我之前在雪球发帖问了一个问题:对于一个互联网招聘平台而言,服务求职者更重要,还是服务招聘公司更重要?

答案五花八门,而有很多人赞成唯爸爸论。对于互联网招聘这个特定行业,作为BOSS直聘的CEO的赵鹏的回答是:虽然钱都是招聘公司给的,但服务求职者却更重要。

理由是“你得把求职者服务好了,放心,因为招聘者就是为了招到人,他总归是要来的。”

那求职者为啥不一定来呢。因为有networking (关系网)的存在。当年我在读MBA,某教授为了给我们安利networking的重要性,就说了一个数字,他说啊,美国职场里70%以上的坑位,都是被萝卜们通过networking而非公开招聘的方式,直接锁定。许多人跳槽都是这么玩,所谓直接搞定老板。

当年叫networking,在新经济的语境下,更应该叫internetworking,互联网智能匹配。

有人会认为,谁给你钱谁就是你爸爸,你就要服务好他。但在双边网络效应里事情没那么简单,谁给你钱,谁明显就更需要你,也就相对不稀缺。而你要好好服务那些不直接给你钱的,因为他们提供了货币化以外的价值,而这一般才是稀缺的价值。

于是在招聘行业,古今中外几乎都没有例外,几乎所有的猎头都是向公司收费,而非向候选人(求职者)收费。比如秦穆公用了五张羊皮,换回了百里奚。即使有向候选人收费,也非猎头的主要收入,而是打磨简历、培训面试等等奇淫巧技的服务。

于是BOSS直聘就非常纯粹,几乎99%以上的收入都来自于招聘公司,也就是雇主。

2. BOSS直聘,如何吃饼

国内的互联网招聘市场饼有多大?静态来看2020年的数字,其实还不是很大。根据艾瑞咨询,互联网招聘市场在2020年的规模大概是108亿人民币。比起诸如千亿起步的医美市场,我还是个宝宝。但与分散割据的医美市场相比,投资互联网招聘行业有个优势,就是行业集中度特别高。

其中2020年第一大玩家是前程无忧,收入37亿,占 34%; 第二大就是BOSS直聘,18%;第三大是猎聘,16%。但这个数字比较滞后,因为仅算2021年前三季度,BOSS就已经拿下了31.7亿收入,前3Q几乎追平了增长迟滞的前程无忧。以2021年的收入来看,江湖老大是谁已经非常模糊。

(来源:艾瑞咨询)

除了集中度高,行业增长也比较快。中国雇主在线招聘渗透率,从2015年的16.9%上升至2020年的24.8%,但也就只有仅仅24.8%,以目前的增速,2025年将达到36%。

这个市场上价值最大的驱动者,是收入不菲的白领与华尔街之狼一般奢靡的金领吗,其实并不是。最大的贡献者,其实是蓝领工人以及企业对于招蓝领工人的渴望。蓝领工人渗透率以及到2025年将达到30%。

根据天风证券的预测,2025年仅中国蓝领在线招聘市场,规模将达1284亿元(这个预测见仁见智,五年超过十倍或许过于乐观)。而中国非农从业人员的平均跳槽率,将从 2020 年的每年1.8次,提高到2025年的每年2.1次。

那在这个份额集中的市场里,几个玩家之间有啥差别呢?

BOSS直聘的第一个差异化当然是直聘,就是魔音绕梁的“找工作我要跟老板谈”。当然不一定是字面意义上的老板,老板是指决策者,是跟可以给你这个offer拍板的人谈。

为什么要直聘,很简单,因为直聘符合生活。有三个我们无比熟悉的场景——第一,谁在朋友圈发招聘信息最勤快,肯定是老板;第二,在饭局上常说,哎呀兄弟们我都愁死了,你们赶紧给我推荐个人啊,肯定也是老板。第三,会在正月初一、八月十五这种时候,放弃与家人团聚而跑去跟心仪的候选人聊天扯淡的,肯定也是老板。

老板,才是招聘动作的生力军。张一鸣常说,我10年面试了2000个人。除一除,他平均每个工作日面一个才能睡得着觉。而直聘也不是有多创新的模式,因为刘备三顾茅庐的时候,优秀人才诸葛亮就是直接跟老板谈的。

第二个差异化是技术路线,BOSS直接放弃了比较传统的职位搜索模式。而选择了点对点的智能匹配,有点类似于抖音的路线。这个路线的好处显而易见,增加了职位匹配度与运营精准度。

第三个差异化其实是技术路线的衍生,就是收费模式。传统互联网招聘因为搞职位搜索,那第一收入就是靠广告,比如首页广告。第二是向用户收费,兜售各种会员服务,因为你用了我的职位搜索器,我就想着法地增加迫使你付费的机会。

但职位搜索器导致一个大问题,因为大家都想去头部牛企,而且应聘投简历是一件边际成本几乎为零的事情,多投一份不需要耗你一秒钟,所以就海投呗。导致牛企就骂呀,无效简历太多了,筛选工作要了老命。企业其实是不开心的。

所以就有企业愿意为精准的匹配,支付溢价。这也是BOSS最大的行业超额利润来源。用赵鹏的话说,“你有价值,这个世界就会打赏你”。

3. Q3财报综述

世界也确实打赏了BOSS,给了她巨高的估值。从130亿的市值来看,BOSS已然是行业龙头,而停止发育的前程无忧的市值,仅仅是她的一个零头。

我开头介绍过,BOSS直聘的Q3财报比较特殊。出于某些原因,BOSS停止了新用户注册。所以Q3是个没有新增用户的财报。互联网都是讲成长类的故事,而停掉新增差不多相当于卸一条腿。

不过BOSS总体情况是,在暂停新增用户的情况下,Q3的营收与用户活跃度情况超出预期 。Q3 BOSS收入12.11亿元,同比增长105%,扣掉股权激励费,净利3.85为亿元。从收入来源来看,BOSS直聘服务了721万家企业,中小企业占比为83.6%,付费企业突破400万家。

(来源:公司资料)

从估值来看BOSS是不便宜的,之所以市场给它比较高的溢价,也正是因为BOSS在折了一条腿的情况下,业绩比较稳定。而背后的原因,也正是因为企业客户粘性高,且客户群体比较分散。

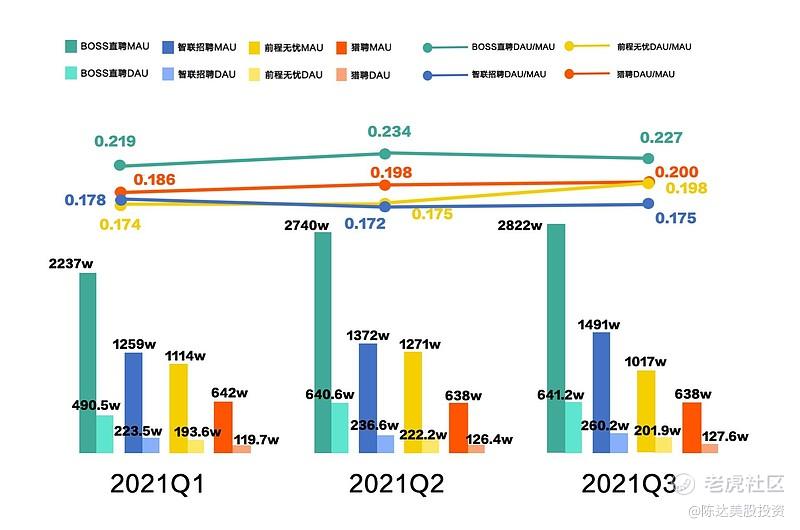

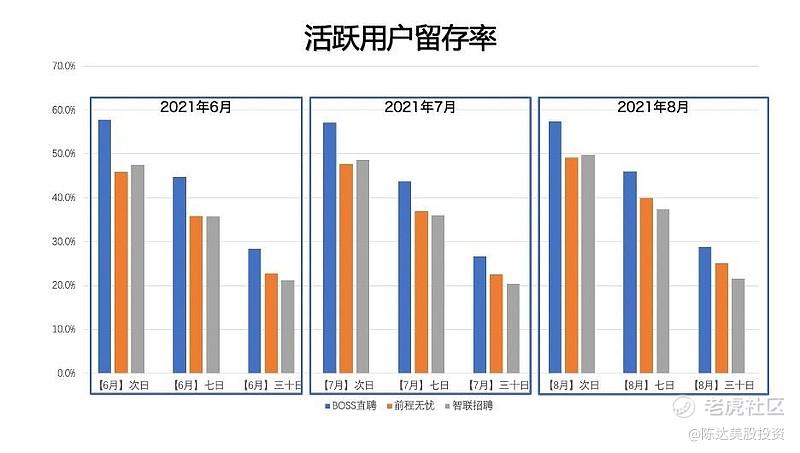

我拉了一下QM的数据,可以看到几个主流招聘平台,用户增长与用户粘性的对比。

几乎所有数据,BOSS都领先一个身位。尤其是留存率。2021年7月的“30日新安装用户留存率”,BOSS直聘7.5%,前程无忧5.8%,智联招聘6.3%,猎聘6.1%;同期的“7日新安装用户留存率”,BOSS直聘16.2%,前程无忧12.5%,智联招聘15.2%,猎聘16.0%。

能吸住人力资源流量的平台,能吸引他们“谈一谈”,招人的老板们就特别乐意付费。

BOSS的基本盘是中小企业,在中小企业分布分散、品牌力弱、招人预算低的背景下,2B产品2C化的直聘模式就特别给中小企业解渴,中小企业的老板特别渴望主动与求职者沟通,能获得即时反馈、成本低廉的招聘服务。他们的需求,本质上反映了零散、量大、单价低等特点。

BOSS直聘平均客单价在800元左右,跟同行比,低了有7倍之多(同行一般是5600),但服务企业客户的规模,却又是同行的数倍。而且数量与种类繁多的企业客户,也保证了平台收入不会因单一行业里政策的波动,受到致命的溅害。

5. 结语

对于中概互怜公司而言,2021年基本算是渡劫的一年;除了监管以外,大家普遍遇到一个问题,就是曾经所依赖的有效路径突然失灵。

比如赵鹏觉得,互联网营销有一个常见的四步走思路:

1.产品有质量和口碑;

2.买便宜和大量的流量;

3.物料要有记忆度;

4.单位时间曝光频次要够。

但现在许多公司在第二步上就卡死了,谁都拿不到大量的便宜流量。于是互联网的增长逻辑就要重新被审视。也正因如此,流量游戏就变成了留量游戏,看谁的粘性更大,churn rate更低。所以我们会发现所有的公司还是要回到四步走里面的第一步,接受对产品/服务的品质的拷问。

中概小年,作为为数不多的今年在美股IPO,并股价仍保持在水上的公司,BOSS有自身优势特点。无论是直聊直聘模式对长尾用户的吸引力,还是短B端付费用户渗透率以及付费意愿的提升,都或许会成为业绩进一步提升的催化。而即使认为按住了新用户的增长曲线,我们也能看到业绩明显的水涨船高。

说到底你从一个招聘者的角度出发,比如一家在西安的公司的老板,他花上两碗羊肉泡馍的钱,就能一个月聊上好几百个人,这事儿多好啊;他仔细想想,招聘这事儿就得这么干。

-----------------------------

p.s.

我其实更想安利一下,BOSS的老板赵鹏的访谈录,一个北大毕业的创业老兵的心路历程。赵鹏创业招聘平台的时候已43岁,而敲钟时已51岁,可谓学历优厚、履历博厚、阅历醇厚、功力深厚,是个正经靠谱的创业导师。读罢此书我对这个行业的认知加厚了一毫米,当然,是足以覆盖地球的一毫米。

----------------------------------

利益披露:作者不持有$BOSS直聘(BZ)$ 股票仓位。本文不包含任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 先救我她有对象·2021-11-26因为不了解,之前不是很喜欢这个股票,看完你的文章之后,有点感兴趣了。2举报

- 权力的游戏厅·2021-11-26上市之前,说实话随boss还真的不怎么了解,上市后用过一次之后觉得就不会用其他的了。1举报

- 梅川洼子·2021-11-26谁给你钱,谁明显就更需要你,也就相对不稀缺,这个观点对于招聘行业来说还是第一次听说,比较新颖。1举报

- 丹尼尔加·2021-11-26我以前用的都是智联什么的,现在只用这个了。2举报

- 灌饼高手00·2021-11-26中小企业的粘性还是比较强的,需求也比较大,我感觉boss的定位还是很精准的。1举报

- 德迈metro·2021-11-26第一次如此全面深入的了解这家公司,感谢大佬的剖析。1举报

- 弹力绳22·2021-11-26我现在还有点资金,这个股票现在还能不能买?1举报

- 刀哥拉丝·2021-11-26BOSS的老板赵鹏还是一个很有远见的人,他的思维和打法确实跟其他的人不一样。1举报

- 以肉克刚·2021-11-26今天盘前表现还可以,你觉得今天这个股票会不会破30 美刀?1举报

- 玉米地里吃亏·2021-11-26这个股票我从上市就开始关注,一直到现在,确实比较强势。1举报

- 银河小铁骑00·2021-11-26一个月100多万用户的流失,这对于这个体量的公司来说,还真的不能说是好。1举报