Zoom未老先衰,木头姐为啥这么有信心?👵🔪

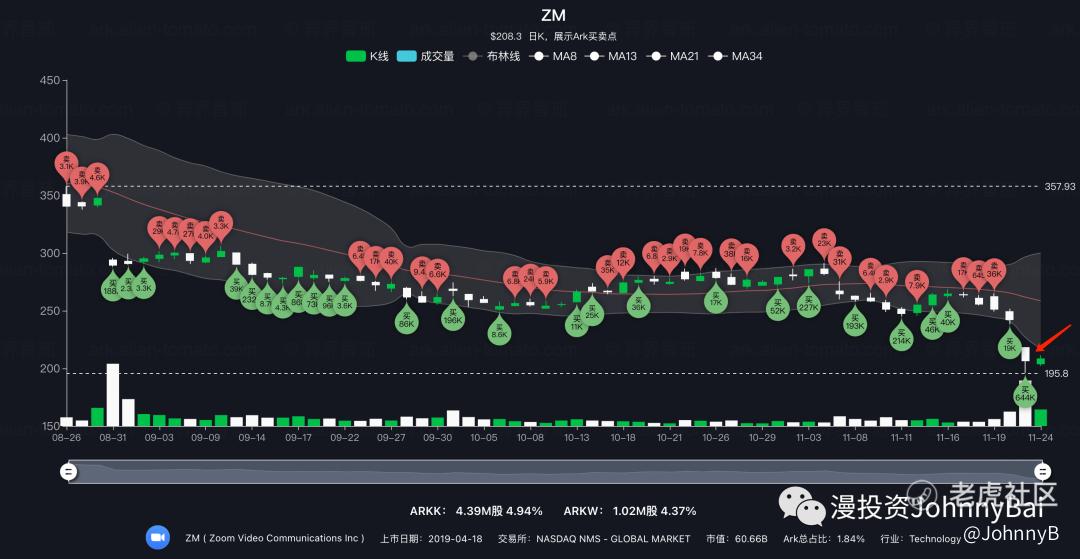

Zoom发布Q3财报后,股价大跌15%,但是木头姐还是抄底64万股,目前合计持股数达到了540万股。那这回木头姐的操作是真正的抄底,还是接大飞刀?

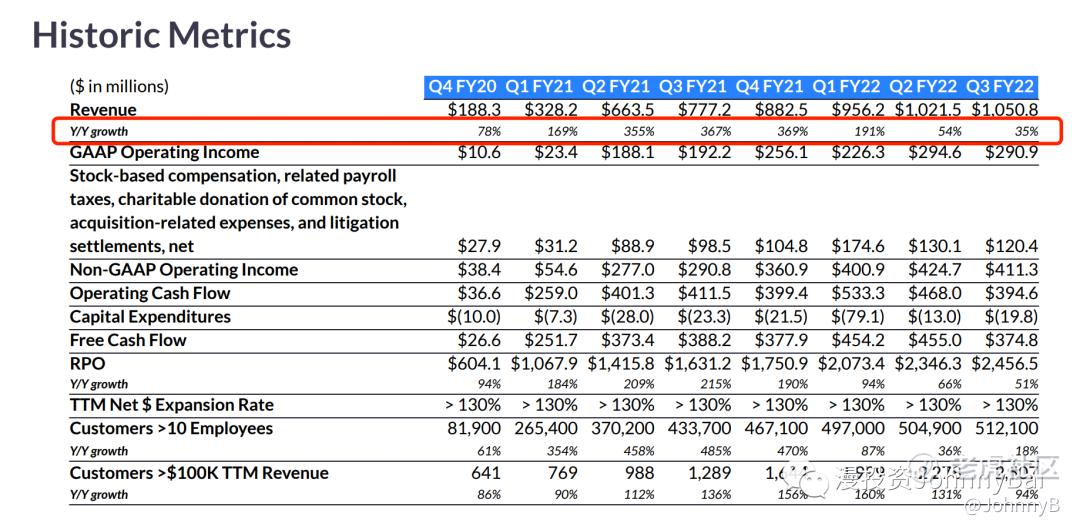

财报数据

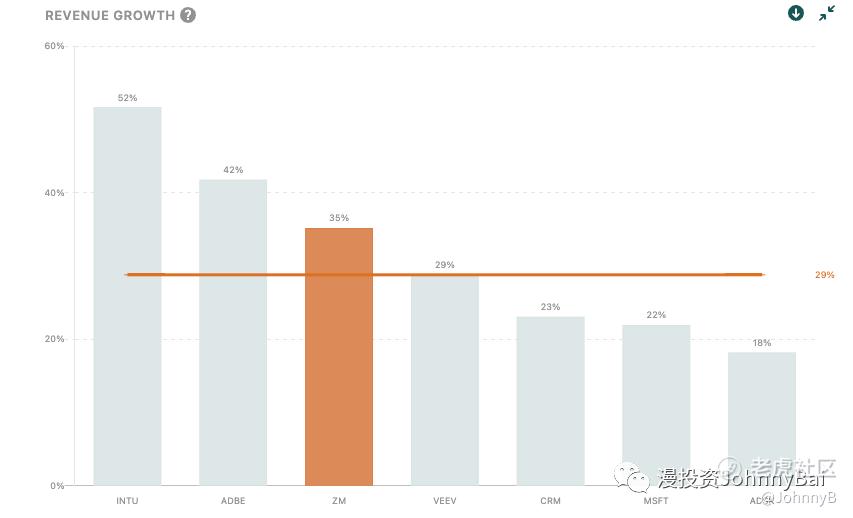

- Q3收入10.5亿,同比增速达到了35%,30%的增速不算低,但是作为疫情受益股,去年同比增速可是高达360%,疫情红利吃到撑,股价冲上天达到了590元,现在股价跌破200元,下跌60%以上

- TTM Net $ Expansion Rate 这个指标结算的是10人以上公司客户订购zoom服务的增长率,连续14个月130%,说明使用zoom的用户不但没有停止订购,转向其他竞争对手,还加大订阅。也说明zoom的产品体验非常的好

- 大于10人的客户达到51万,同比增长18%。

- 大于10万收入的客户数达到2507人,同比增长94%

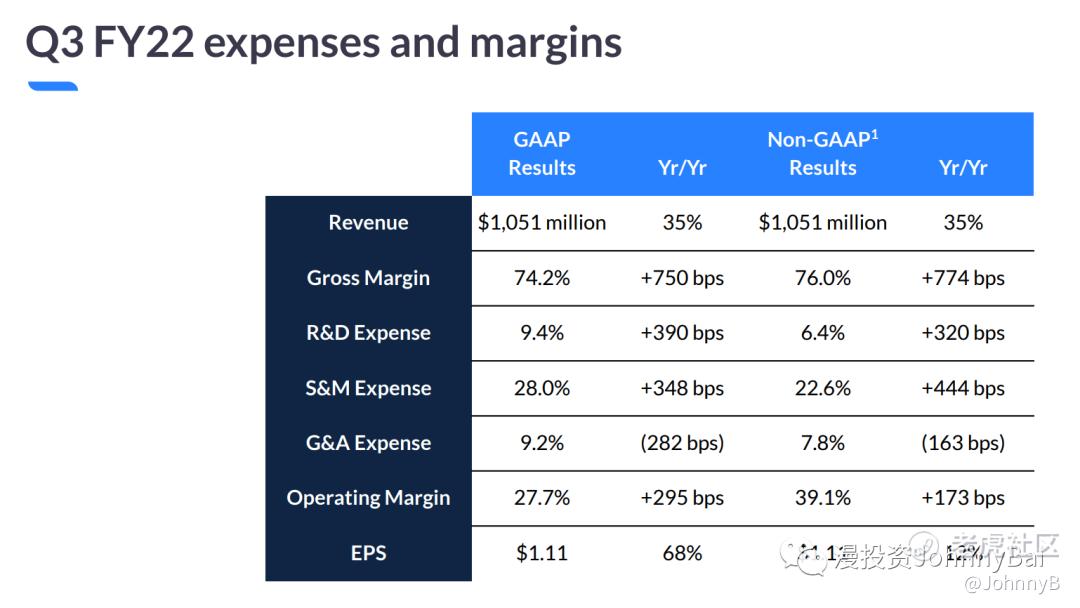

赚钱能力

毛利74%,运营利润28%,数据只能说还可以。

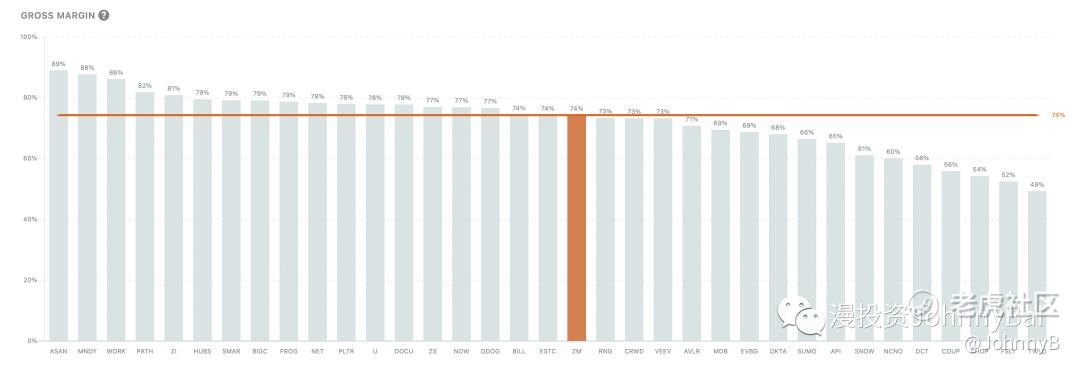

没有比较没有伤害,下图是目前市场上增长最快的SaaS公司毛利率情况,zoom的毛利率属于平均水平

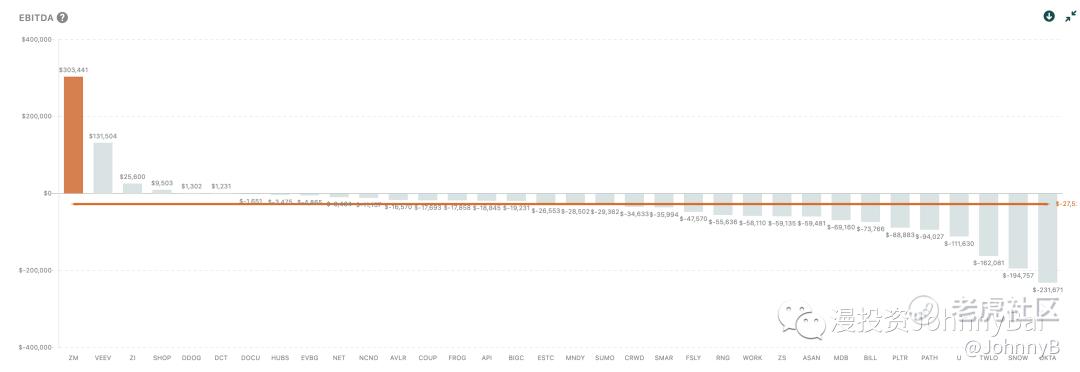

但上图这些公司基本上没有盈利,甚至EBITDA为正的都没几家,下图是这些公司的EBITDA情况,为正只有Zoom,Veeva,Zoominfo,Shopify,DataDog

再从资产回报率来看,Zoom的ROA达到了21%,ROE达到34%,巴菲特挑股票都是挑ROA大于10%,ROE大于5%的公司,作为一个成长性的SaaS公司,资产回报率这么高也是没谁了(用的tradingview数据,还没更新Q3数据,Q3数据也差不多)

展望及估值分析

管理层给出的下个季度指引,营收10.51亿到10.53亿之间,环比基本上是低个位数增长,同比要降到19%。这个增速已经不能成为高增长的成长型公司了。

Zoom虽然很年轻,但现在的盈利能力,增长速度其实已经并入到SaaS领域的成熟企业。把SaaS领域市值都超千亿的老几位放到一起。从增速来看,Zoom现在是35%,下个季度会跌倒19%,这个速度连全球市值最大的微软都比不过。

看EV/EBITDA, Zoom的比值是48倍, 但如果从PE看在60倍左右。而微软的PE不到40倍。增速没有这些大家伙快,估值还比人家高。股价肯定是不合理的。如果PE降到40倍,股价还有30%的下降空间!

木头姐怎么看

那为什么木头姐还会在财报大跌后抄底呢,CNBC采访木头姐,她说在科技板块,通讯领域是市值最大的领域,全球有着1.5万亿美元的市值。Zoom作为通讯领域的佼佼者,目前1年40亿的营收规模,未来营收还非常大。尤其是在疫情期间有360%的增速,Q4在大环境不好的情况下,管理层依然给了19%的增速指引。“我不知道其他分析师怎么看,但我会认为这是几十年来最重要的通讯公司”

后来女主持人也非常的real, 说Zoom确实好用,给我的生活带来了方便,但是我从来没有付过钱。大公司用的还是微软的teams和Cisco,你会做多Zoom,做空Cisco吗? 木头姐回答我们不做空,就是看好Zoom会做到新老交替

?????木头姐是不是已经疯了,成Zoom脑残粉了?不care增速只有19%,不care别的分析师怎么看,不care竞争对手,就是傻傻认为Zoom好。这是个什么逻辑?

Zoom的未来在哪里

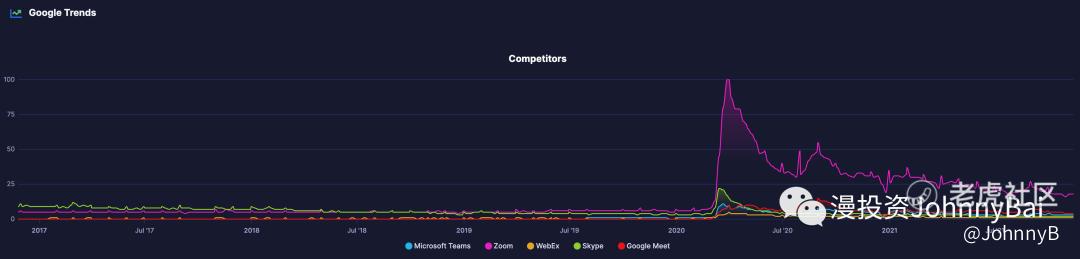

Zoom在视频会议领域可以说是做好的产品,但是随着疫情的反复,Zoom App的下载量和Google Trends数据也没有丝毫止跌的意思。

Zoom目前的处境非常尴尬,如果是通讯领域的新老交替阶段,Zoom并没有那么容易的抢占到微软和思科等老牌通讯公司的份额。如果作为价值科技公司,营收在40亿的年收入水平,还不足以做到高枕无忧,躺着赚钱。而且创始人Eric Yuan并没有给出什么策略来改变现在的局面,收购Five9没成功,也没有后续的动作。还有目前metaverse概念这么火,Facebook用Oculus Quest2可以举办horizon workrooms会议,还有很多初创公司,例如gatherly也在通过云宇宙概念来丰富虚拟办公的体验。大部分小公司试错成本低,有更强的意愿去尝试不同的产品。

Zoom确实是好公司,在没有任何基本面变化的情况下,看到PE到40,意味着股价可以到140左右。真到了再说抄底的事情吧。

利益相关:上个Q还是持有zoom的,财报后也分析过Zoom被套怎么办,当时还有five9的收购案,后来收购泡汤后,跌破到止损价格260,已经清仓。

-----

Peace & Money 🤟

$Zoom(ZM)$ $ARK Innovation ETF(ARKK)$ $ARK Next Generation Internet ETF(ARKW)$ $纳指ETF(QQQ)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

因为她消息灵通啊,新病毒肯定发现好几天了,测序什么的,哎,百姓才是小丑

这篇文章不错,转发给大家