还不会读利润表?零基础读懂利润表

$贵州茅台(600519)$ $腾讯控股(00700)$ $海天味业(603288)$

利润表反映了企业在一定会计期间的经营成果,企业在某一时期的收入、成本、费用、税收、净利润等等都可以在利润表中表现出来。

一张完整的利润表完全可以用“收入-费用=利润”的基本关系来体现。通过利润表,我们可以知道企业在这段时间到底有没有赚到钱,产品好不好卖?是产生了亏损?还是表现为盈利?所以利润表又叫做损益表,非常值得我们研究。

如果说一家家企业是待签约的模特,那么利润表就是模特手里的一张张模卡,清清楚楚的记录了模特儿的各种身形数据以及其他各类个人信息。所以,放到企业上来说,有的企业为了让自己的数据显得没那么难看,就会在利润表里动动小手脚了。

一入股市深似海,有些投资者入市多年却也仍然对利润表一知半解,为了能够更好地判断企业未来发展趋势、做出更好的经济决策,学会读懂利润表似乎刻不容缓。

那么,今天我们就以茅台2020年报为例,来带着大家了解一下利润表中的各个科目吧。其中,利润表共分成了7个大项,这篇文章将带领大家一项一项的进行拆分和讲解。

一、营业总收入

首先,茅台的营业总收入分别由“营业收入”、“利息收入”、“已赚保费”以及“手续费及佣金收入”共同组成,在2020年共产生了979.93亿元的收入。

其中,“营业收入”就是贵州茅台的主营业务收入,也就是卖茅台酒产生的,所以我们可以得知2020年贵州茅台通过销售茅台酒这项业务获取了949.15亿人民币左右。

其他三项所产生的收入是通过贵州茅台控股子公司——茅台财务公司产生的。因为茅台财务公司属于在企业集团基础上设立的金融机构,所以在涉及金融业务时所获的收入也会被计入在利润表中。

二、营业总成本

接下来呢,我们来看看第二大项——营业总成本。

(一)、营业成本

在这一部分中,我们关注到的第一个科目就是“营业成本”。

如果说企业卖出产品所获得的收入是营业收入,那生产产品所投入的实际成本就是营业成本了。所以,2020年茅台生产茅台酒共产生了81.54亿营业成本。

(二)、利息支出、手续费以及佣金支出

“利息支出”和“手续费及佣金支出”也是企业在涉及金融业务时单独列报的内容,这里就不多赘述了。

(三)、税金及附加

这一部分就是企业在经营过程中无论是否盈利都需要缴纳的税费,包括营业税、消费税、城市维护建设税等等。其中,营业税在营改增之后已经被取消掉了,但其他税种仍然算企业的成本记录在利润表中。

(四)、期间费用

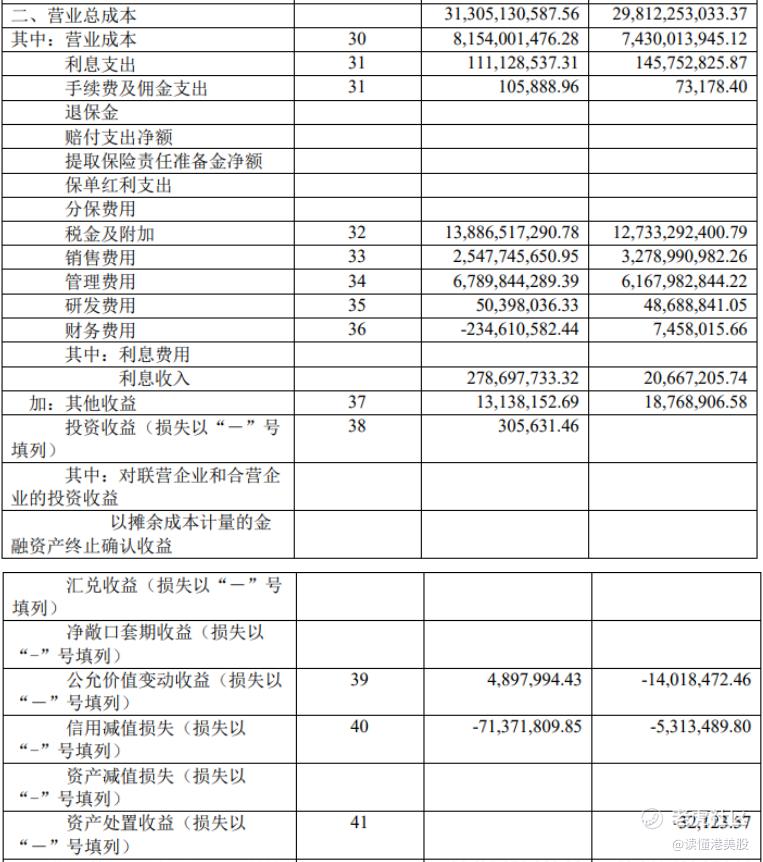

在茅台2020年的利润表中产生了几项费用,分别是“销售费用”、“管理费用”、“研发费用”和“财务费用”。其中,销售、管理以及财务费用又被称为“期间费用”,也叫“三费”。

1. 销售费用

销售费用就是为了销售产品而产生的费用,比如广告费、包装费、促销费、运输装卸费等等。一般来说,如果一家企业的销售费用过高,可能意味着公司的产品或服务自身缺乏竞争力,需要用广告或促销的方式来帮助成交。

2. 管理费用

管理费用是指与企业行政管理有关的费用,比如职工薪酬福利、折旧摊销、行政开支、职工教育经费等等。

有些分不清性质的资金耗费也都会被计入管理费用中,所以管理费用也往往会被用来做各种费用调节的手脚。通常,管理费用的增长比例应该小于或等于营业收入增长;如果一家公司的管理费用呈现不断增加的趋势,那可能就要考虑企业的管理效率是否出现了问题。

3. 财务费用

财务费用,就是企业在生产经营过程中为了筹集资金而产生的各种费用,比如金融机构手续费、自有资金的利息收入、债务的利息支出等等。

对于这一科目来说,如果公司的财务费用过高,可能说明企业的融资能力较差,使用了高成本资金;如果公司的财务费用率(财务费用占营业总收入的比例)明显的高于同行业公司平均水平,那更说明公司面临了较高的财务风险,一旦资金链出现问题就可能面临较大的偿债风险。

4. 研发费用

最后说一说研发费用。根据2018年财政部的相关规定,研发费用需要单独列报,以往都会被计入管理费用当中。

那么研发费用到底是高了好还是低了好,不同类型的投资者可能会有不同的答案。

为什么这么说呢?

举个例子来说,不知道目前有没有正在投资港股的朋友,港股会经常出现一些带“-B”后缀的企业,也就是一些未盈利的生物科技公司。这类生物科技企业的共同点就是还未产生盈利,同时有高额的研发费用。

那么在公司并未产生盈利且商业化前景不明的情况下,不断投入巨额的研发费用这一表现,无疑意味着投资者需要承受更高的风险。一旦公司产品研发成功,可能能够赚到盆满钵盈,实现名利双收;反之,如果一旦研发失败,可能就会两手空空、甚至赔光家底...所以有人说,投资这类企业,赌的就是一把未来。

那么最终道理都是相同的,放到A股也一样。尤其是一些科技或生物医药类的公司,研发费用越高、投资者相应面临的风险就会越大一些,所以保守一些的投资者可能就会选择规避掉这类企业。

那么,截止到这里,“营业总成本”这一栏就可以算出来了(以上提到的所有科目相加,就等于营业总成本)。

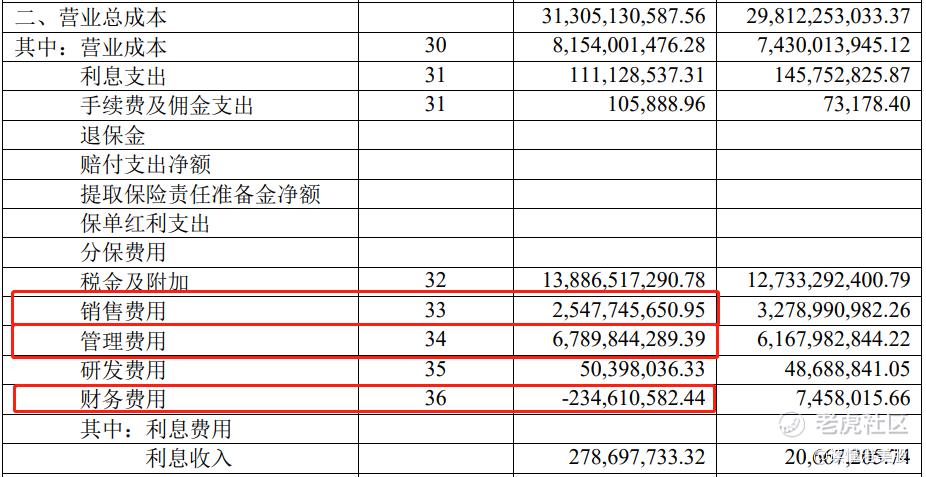

但是想要得出营业利润,除去用“营业总收入-营业总成本”外,还要再加上其他收益、投资收益、公允价值变动收益等。

那么接下来,让我们继续看看这些科目分别是什么意思吧。

(五)、其他收益

其他收益是2017年新增的一个会计科目,主要用来列报与企业日常活动相关,但不宜确认收入或冲减成本费用的政府补助。

那于企业日常活动无关的政府补助呢,就会被计入在“营业外收支”当中。当然了,这是后话了,后期在文章中也会讲到。

(六)、投资收益

投资收益就是企业对外投资所得的收入,比如对外投资获得的股利收入、债券利息收益等等。这一科目或正或负,投资赚了就是正的,赔了就是负的。

不过对于生产型企业来说,这类收益还是少一些为好,毕竟靠主业挣钱才是硬道理。

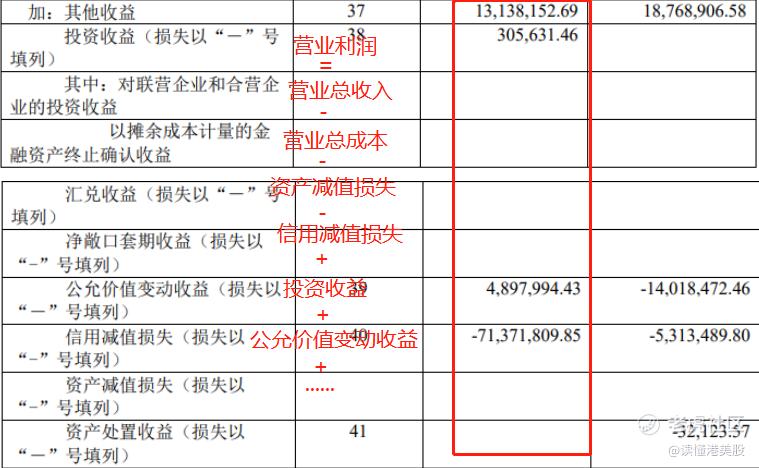

(七)、公允价值变动收益

通过公允价值变动核算的相关资产的资产价值变动是通过市场价值的变动而“被动”体现在报表中的。

公允价值变动收益就是指企业各种以公允价值为计量的资产在持有期间因公允价值变动而形成的收益,比如企业购买了债券等交易性金融资产所发生的涨跌变动或者投资性房地产的本期变动等。

如果企业当前确认的公允价值变动是净损失的话,就会以“-”号填列在报表中。

那么对于这一科目来说,企业的公允价值变动收益一般来说金额都会比较小,与总营收的占比也比较小。

同时,由于这里涉及到了交易性金融资产和投资性房地产,所以如果这类资产的金额较大、公允价值变动收益的波动也较大、与总营收的占比也很高时,我们就应该注意这家企业是否投资业务占比过高、持有的资产质量是否有问题、或者投资水平是否稳健等问题。

最后,我们也要擦亮我们的火眼金睛——如果企业把固定资产突然变更为投资性房地产,那么可能公司正在为调节利润做准备了。

(八)、资产减值损失

资产减值损失就是指因资产的可回收金额低于其账面价值而造成的损失。像是固定资产、无形资产、商誉、存货、坏账、可供出售金融资产、持有至到期投资等等都可能产生资产减值损失。

举个例子来说,假设一个企业的固定资产价值10亿元,目前贬值成为7.3亿元,那么贬值的2.7亿元就要计提减值损失。或者,假设某企业有1000万的存货,后来由于市场变动,这些存货只能被卖到900万,那么形成的100万差额就属于减值损失。

虽然这一科目在去年茅台的利润表中并没有明确的体现,但这也仍是一个企业可以用来操纵利润的科目之一,所以在这也想要写出来,算是给大家避避雷。

通常来说,利用资产减值损失来调控利润有这么几种手法:

1. 资产明明减值,却仍然不提或少提,从而增加当期利润。

2. 多提减值损失,从而减少当期利润,转回增加后期利润。

3. 一次性计提减值损失,降低资产账面价值,减少后期折旧和摊销,增加后期利润。

(九)、信用减值损失

我们可以在图表中看到,2020年茅台产生了7137万左右的信用减值损失。

这是怎么产生的呢?

主要是由于应收账款的账面价值高于可收回金额而造成了损失。也就是说,本应收回的钱,由于购货人拒付、破产等系列原因导致无法收回,形成了坏账从而遭受了损失。

假设说,A公司与B公司签订了500万元的合同。B随即给A发了这500万元的货,但A只付了200万元,那么这剩下的300万元就会被计入B的应收账款当中。不久后,A公司这欠下的300万元货款只偿还了100万元,剩下的200万元拒付。这时B公司就会产生200万元的坏账,那么信用减值损失也就产生了。

写到这,可能会有朋友问,信用减值损失和资产减值损失的区别到底是什么呢?

总结一句话就是,如果企业的自有资产出现损失,就计提资产减值损失;如果是由于其他人导致发生了减值,就是信用减值损失了。

三、总结

由于字数太多啦,我们把文章分成“从营业收入到营业利润”和“从营业利润到净利润”两个部分来完成对利润表的学习吧。

那么今天所写的这部分内容呢,就是“从营业收入到营业利润”这一过程,最后让我们用一个公式来捋顺一下今天的内容吧:

营业利润=营业总收入-营业总成本-税金及附加-期间费用-资产减值损失+其他收益+投资收益+公允价值变动收益

投资港美股,就看读懂港美股!

声明:以上投资分析不构成具体买卖建议,股市有风险,入市需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。