微创机器人、三叶草!

各位老友,许久未见,甚是想念!

最近港股打新行情很不好,新股的涨跌不再由基本面主导,而是由短期市场情绪主导,所以最近批次新股基本都没怎么深入研究,大部分都放弃了认购,选择休养生息。将主要精力放回了A股上的一些操作。

微创机器人是最近相对比较热的一只股,简单聊下我的几点看法,因为个人并不打算认购,所以只谈一些不认购的理由,至于好的方面,不做过多解读。

一、情绪方面。

孖展数据是最近新股里相对比较热的,只不过比较尴尬,有统计的约70倍,实际估计刚超百倍,最终回拨50%。

最近上市的两只b股,和誉b、微泰医疗b首日分别涨-0.48%和0%。相比之前的心玮、先瑞达和堃博医疗动辄10-20个点起步的跌幅,情绪上好了很多,有所回暖,大部人认为微创机器人或许会好点。

但是大家不要忘记了,微泰、和誉公开都未超购15倍,都没有回拨,而微创机器人大概率会回拨50%,在行情尚未反转情况下,散会首日抛压肯定大,值博率真的不高。

二、基本面方面。

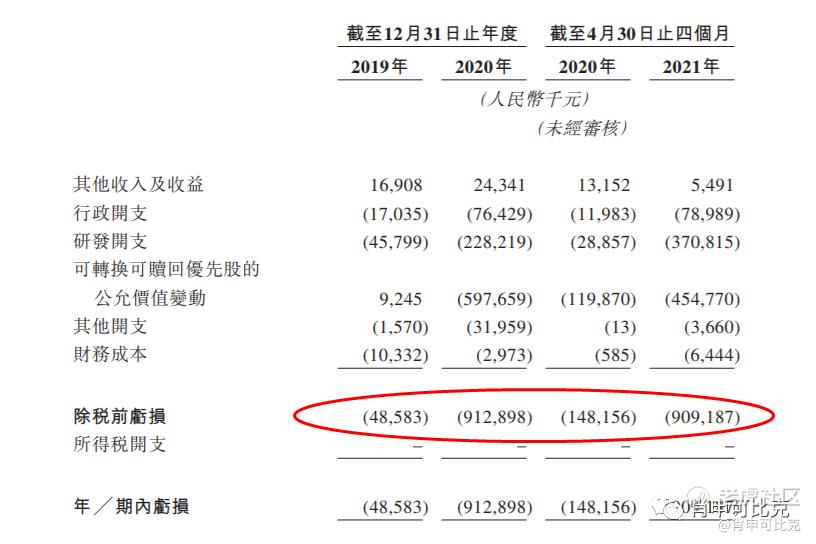

微创机器人是个b股,旗下没有任何产品市场商业化,也没有产品收入,所有产品都在研发阶段,2019年至2020年,公司亏损分别为人民币0.7亿元、2.09亿元,同比增长约3倍;2020年年上半年亏损0.49亿元,而21年上半年亏损2.43亿元,同比增长约5倍。

看到这亏损力度,把我吓一跳,然后仔细看下报表,亏损逐年扩大的主要原因是研发成本激增。这种因研发投入而造成的亏损扩大,对于投资者来说,还是稍微能接受的。

公司处于好行业,好赛道,未来发展空间广阔无限。手术机器人行业市场规模由2015年的30亿美元增至2020年的83亿美元,复合年增长率为22.6%,估计于2026年会达到336亿美元,复合年增长率为26.2%。

但未来是未来,现在是现在。我们是来打新的,不是选你这个标的跟你一起星辰大海的。公司目前还处于亏损的研发阶段,未来怎么发展,目前全市大饼,一切都是未知。

三、核心公司对比。

微创机器人旗下主要有三款核心产品,分别是做腔镜手术机器人的“图迈”、做三维电子腹腔内窥镜的“蜻蜓眼”、做骨科手术机器人的“鸿鹄”。

跟市场上主要对标的有Intuitive Surgical(ISRG)的达芬奇手术机器人系列、天智航的天玑骨科机器人。

全球最大的医疗机器人公司“Intuitive Surgical(ISRG)”,市值1200亿美元,约9300亿港币。

上图是我截取的“直觉外科(ISRG)”的月k线图,上市20多年的股价走势。该公司2000年上市,在上市的前10年里,股价一直很平稳。

外科手术医疗机器人的鼻祖在国外发展都20多年了,市场相对比较成熟,而手术医疗机器人在我国却属于刚起步的萌芽状态,在这个阶段,所有产品都不可能靠量化生产来扩大规模从而降低成本,所以一台国产手术机器人设备非常昂贵,动辄千万起步售价,还面临进口产品品质和价格的双重竞争压力,国产手术医疗机器人的发展任重而道远。

预期上市初期股价不会有太好涨幅。

上图是在科创上市的天智航的周k线图,这家公司主要是做骨科机器人的,微创机器人的核心产品“鸿鹄”可与其简单对标。从上市最高涨到141.6元,跌到现在的23.62元,市值仅剩99.17亿元。

而微创机器人本次的IPO市值为343亿-412亿港币。

四、中签预估。

一手入场费21818港币,保荐人小摩、中金,稳价人小摩。预计10万户认购,大概率超购100倍,回拨至50%,甲乙组各1.81万手。预估一手中签率10%左右,申购50手左右稳中一手。

乙头需400手,873万门槛,约中签10手左右,20多万市值。

个人不打算参与认购了,想认购的建议不上融资,参与即可。

三叶草生物

三叶草生物今天招股,又是一只医药b股,07年成立,是一家处于临床试验阶段的全球性生物技术公司,主要产品于各治疗领域的适应症分别为COVID-19、恶性腹水及强直性脊柱炎。目前未有临床商业化产品,有两条在研管线进入到临床III期。

招股价为12.8–13.5港币,市值区间148.24–156.35亿港币,每手500股。保荐人高盛、中金。这俩保荐人组合确实印象不好,减分项。

一手入场费6818元。公司引入9名基石,认购138.5百万美元(约10.8亿港元),按上限定价占集资额约54.7%,包括Orbimed、淡马锡、高瓴、Rock Spring Capital等明星基金,基石阵容强大。

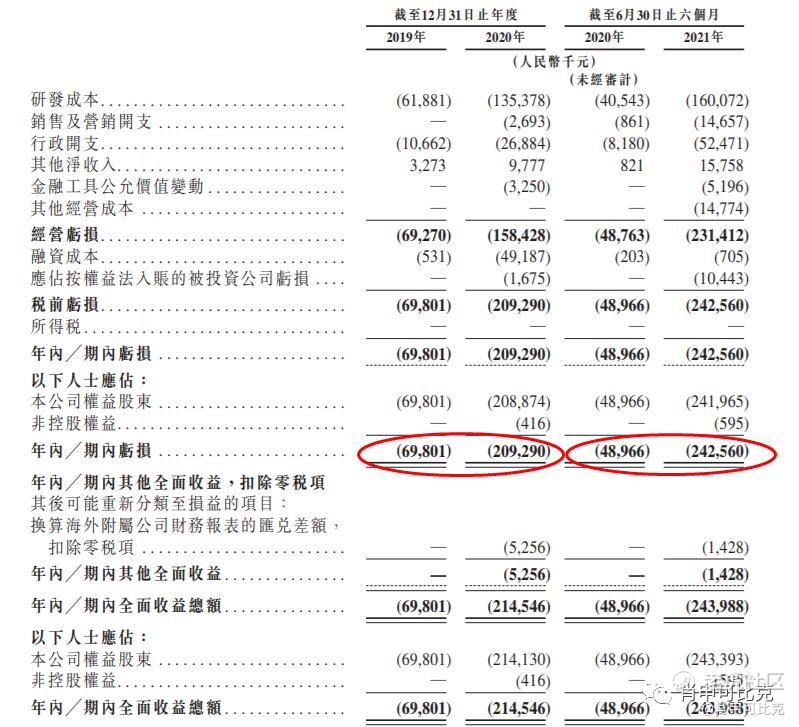

财报显示,19年、20年净亏损分别为0.49亿元9.13亿元。19年净亏损0.49亿还能理解,主要研发支出就占了0.46亿。20年亏损9.13亿,一般人初看会吓一跳,亏损这么多,实际财报显示主要由于5.97亿元可转换可赎回优先股公允价值变动和2.28亿元研发开支。

而且截至2020年底,公司在手现金约8亿元,且无有息负债。

对于b股而言,这个财务情况我觉得比微创机器人好很多。而且它的两条进入到临床III期的在研管线市场前景也比较好,尤其是新冠疫苗马上就要上市了,这个饼距离我们并不遥远。

目前比较担心的是,新冠疫苗相关概念股近期走势都不好。不过三叶草的新冠疫苗研制处于三期,估计明年年中即可上市获批,现在新冠疫情反反复复且出现新变种的情况下,进行定期加强剂接种或再接种是很有必要的,未来数年全球对COVID-19疫苗的巨大需求是肉眼可见的。预计2022或23年销售收入可能超100亿元。

这点是个利好,并不像之前上市的创新药,管线研发只有一二期就开始画饼。

不过在新冠疫苗这个领域,竞争也很激烈,全球共有21款COVID-19疫苗上市及30款候选疫苗处于II/III期或较后阶段。全球有14款重组蛋白亚单位候选疫苗处于II/III期或较后阶段。

等到明年三叶草疫苗研发上市后会是什么市场格局?现在谁也没法保证,也只能是预期。

至于150亿估值是高还是低,这个对于亏损类b股来说都是玄学,就不过多研究了。

这个公司个人目前兴趣比微创机器人大,只是目前行情还是要谨慎为主,到最后一天看看市场情况,再深入研读下招股书基本面,如果不超购估计会参与认购。

现在不急,反正孖展额度也不用抢,风水轮流转,现在是券商求我们用孖展的买方市场啦,哈哈!

预估中签率

香港公开发售1500万股,每手500股,共3万手,目前这个行情,尤其b类创新药,估计不启动回拨,甲乙组分别1.5万手。现在还没有市场孖展数据,人数也不好预估,按1.5万户申购算,中签率大概在60%左右。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

涨涨涨

涨起来