美国雅宝(ALB)研究笔记

作者:Andy

报告时间:2021年9月30日

投资模型:客观因素重大改变

核心逻辑

1.锂行业即将面临超级成长周期,未来10年顶级赛道。纵向来看:新能源汽车产业链中价值量最大、壁垒最高的三个子赛道:电池、锂和整车。横向来看:有色周期产业链大部分都是供给端变化导致边际价格变化,锂是唯一未来10年在需求端有30%CAGR(复合年增长率)的子赛道,属于超级成长周期。

2. 雅宝是锂矿行业的全球龙头,享受量+价+估值提升。雅宝是锂行业全球龙头,手握全球最优质的锂矿山(澳洲Tailison)和锂盐湖(智利Atacama)资源,在手未开采资源也是全球最佳(年产40万吨LCE);预计2022年是ALB最好的投资机会,是一个量+价+估值齐升的机会。

公司介绍

Albemarle Corp(雅宝)是全球锂矿龙头,1987年成立,雅宝经过多次并购,2015年收购Rockwood正式进入锂行业。公司管理层眼光准,战略清晰,认准资源为王。2015年收购Rockwood后开始陆续收购全球最优质的锂矿和盐湖资源,成为全球锂矿龙头。目前在手主要资源可支持年产量超过40万吨LCE,包括智利Atacama盐湖(全球最佳盐湖,与SQM一人一半开发权),澳大利亚泰利森(全球最佳锂精矿,49%股权),阿根廷Antofalla (阿根廷顶级盐湖),澳大利亚Wodgina(澳大利亚顶级锂精矿)等等。

01 三型归类:客观因素改变

2022年雅宝将迎来量+价+估值齐升

1.量

2021年Q2到2022年Q1 智利LN I II和澳大利亚Kemerton I II期锂盐厂相继投产,近期又宣布收购国内锂盐厂天源,预计2022年雅宝的产量将从8.5万吨逐渐爬坡到年底的15万吨,50%+产量增长;明年雅宝是全球所有锂企业里唯一可以大量扩产的公司,一方面Atacama扩产,澳洲泰利森恢复生产,另一方面Wodgina可以随时恢复生产。

2.价

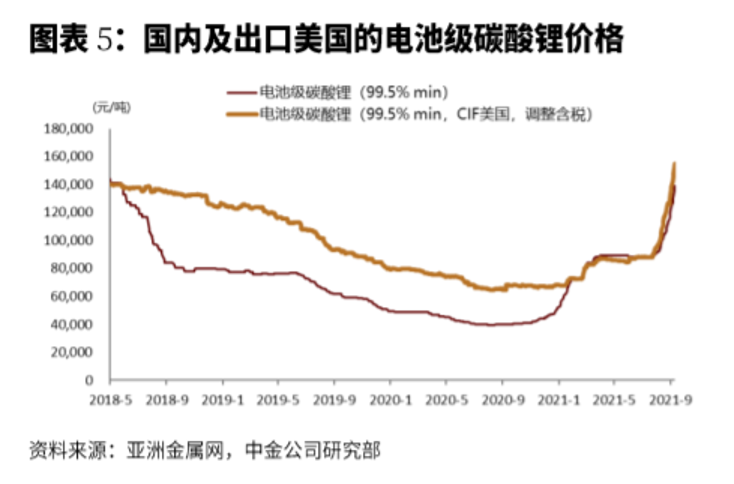

之前雅宝与客户都是签订长协订单(17-18年间),因此价格被锁定,利润弹性较低。之前的长协订单在21年中和21年底分别到期。到期后将与客户签订新的长协订单,其中1/3是传统长协,1/3是中协订单,1/3是灵活订单。考虑最新碳酸锂价格已经突破15万/吨,预计新订单将带来显著的单吨价格提升,EBITDA从35%提升至45%及更高。

3.估值

传统催化剂和溴化物业务贡献年均4-5亿美金EBITDA,值100亿美金。当前锂矿业务仅对应180亿美金。预计21/22E锂业务EBITDA分别为4亿/8亿美金,对应当前仅45x/23x估值。

02 锂资源行业需求和供给关系?

1. 行业需求:

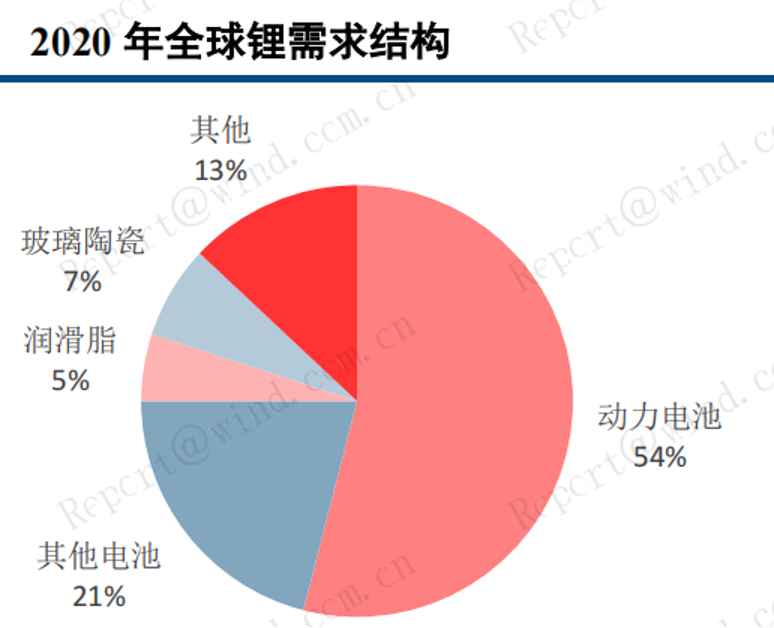

2020年锂需求里来自电池的需求超过75%,其中动力电池超过54%。2021年动力电池占比预计超过70%,是最主要的下游应用。锂占动力电池成本为10-15%。

预计2022年的需求会非常强劲,其中新能源汽车总销量预计同比增长50%左右,动力电池龙头宁德时代计划排产250-300Gwh,相比21年的120Gwh提升一倍以上。每kwh动力电池对应0.7kg碳酸锂,2022年宁德时代对应新增需求在9-13万吨,全市场新增需求在15-20万吨,考虑库存备货实际需求只会更多。

2021-2025年新能源汽车行业整体cagr在35%左右,储能行业将带来新的增量。

2. 行业供给

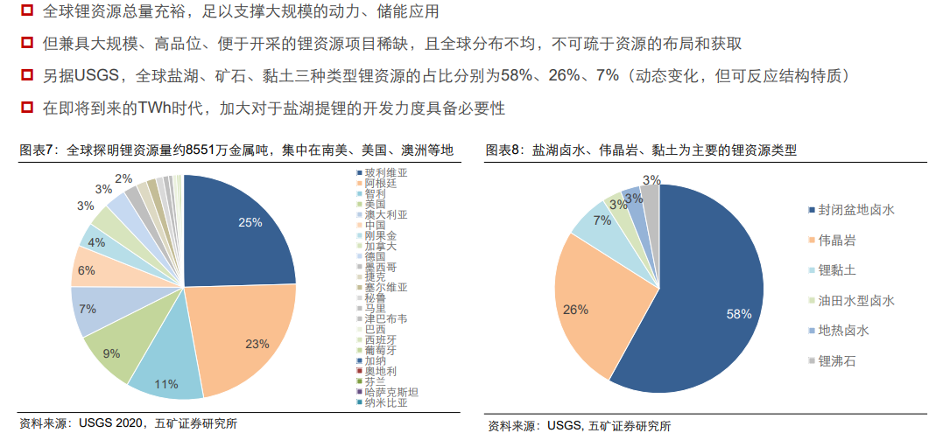

锂资源主要在澳洲和南美,中国储量少且品位一般,主要集中在青海和西藏,开采难度大,成本高,预计2025年最多贡献7万吨产量增量。

经过上一轮锂周期的洗牌,目前上游集中度较高,主要优质资源掌握在ALB,SQM,赣锋,天齐,和澳洲几家锂矿公司(Galaxy Resources, Pilbara)等头部玩家手里,上游议价权显著提升。

2022年可以显著放量的只有澳洲的矿和南美的盐湖扩产。其中已确定的是全球最大锂精矿泰利森扩产(40w吨扩到120w吨锂精矿 对应增加10万吨碳酸锂LCE),这部分只会出售给股东雅宝(49%),天齐(25%)和IGO(25%),Blad Hill(预计未来6-9个月,满产2万吨LCE),阿根廷C-O盐湖以及智利的Atacama盐湖。此外,可以较快恢复量产的锂矿还有Wodgina和Core Lithium,预计最快时间到2023年。

3. 锂盐价格

03 雅宝行业地位和竞争优势?

目前雅宝拥有的资源(包括尚未复产和开发)支持38.5万吨碳酸锂权益当量,名义转化产能(锂盐加工厂)只有17.5万吨(包括在建的Wave 2).

Wave 2项目陆续在2021年中和年底建设完成,通过客户认证和产能爬坡后ALB将在22年迎来放量。另外,公司将通过并购等方式加速碳酸锂产能的释放。

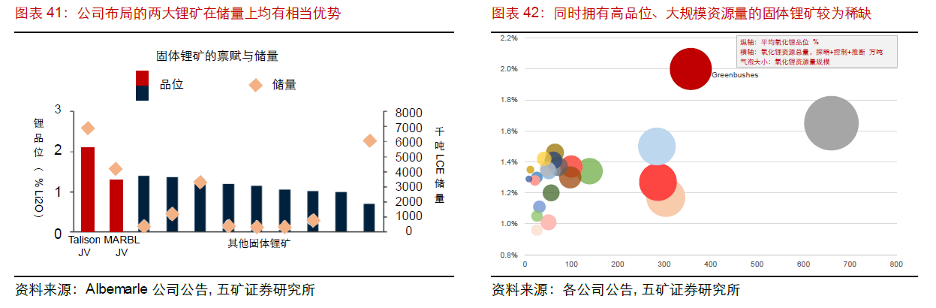

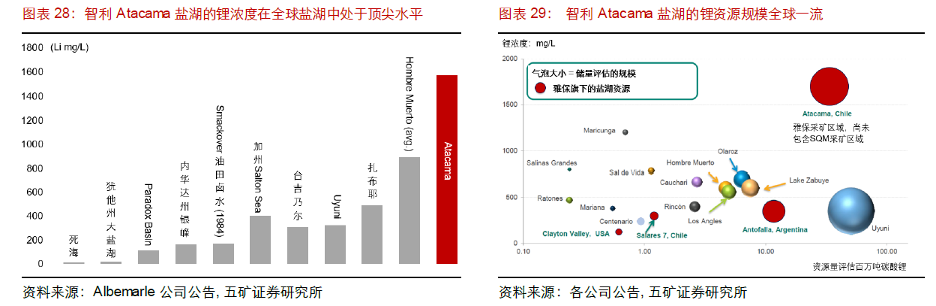

雅宝锂矿储量优势

智利盐湖锂浓度&规模

04 短期和中期的上涨空间?

短期:雅宝规划产能完全建成(2024E)预计18万吨LCE,单吨假设1万美金EBITDA,对应18亿美金EBITDA,中性给40x(行业35%以上cagr,全球龙头),对应700亿美金+传统业务100亿美金=800亿美金,2年预计2倍空间。

中期:现有资源支持年40万吨LCE,单吨假设8000美金EBITDA,对应32亿美金EBITDA,中性给30x,对应1000亿美金+传统业务100亿美金=1100亿美金。

投资风险

1. 新能源汽车销量不及预期;

2. 锂回收,钠离子电池,黏土矿等技术变革;

3. 探明/开发新的世界级锂矿;

4. 美联储收水。

-全文完-

作者免责说明:

本报告的信息来源于已公开的资料,本人对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本人于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌。过往表现不应作为日后的表现依据。在不同时期,本人可发出与本报告所载资料、意见及推测不一致的报告。本人不保证本报告所含信息保持在最新状态。同时,本人对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本人不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本人无关。市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的惟一参考因素,亦不应认为本报告可以取代自己的判断。

关于万木(点击了解)

万木是一个笃行集体智慧和众包协同的精英自治投资平台,汇集了一群优秀而勤勉的专业二级市场投资人,在此共享投资收益、共同学习。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 琼斯穷死了·2021-10-27感觉那两处锂矿就是雅宝最大的底气,感觉之前错过了太多,以后会找机会上车的,谢谢介绍1举报

- protac·2021-10-31做时间的朋友1举报

- 吉吉祥祥·2021-10-31好文1举报

- 一笑易过·2021-11-01[强]点赞举报

- 逆袭王子·2021-10-31不错1举报

- 记事本2020·2021-10-316661举报

- 这是技术性调整·2021-10-286661举报

- poft·2021-10-28nice8举报

- 咕噜128·2021-10-28学习2举报

- Mattong·2021-10-28Like plA点赞举报

- 欢欢喜喜过大年·2021-10-28学习2举报

- aaa1923·2021-10-28阅2举报

- 叶哥哥·2021-10-28hi2举报

- 不爱吃水果·2021-10-28阅2举报

- Janetkaneki·2021-10-28Likes点赞举报