腾讯不及预期是真的,但还能更差吗?

财报之前大涨4.2%,但是$腾讯控股(00700)$Q3似乎并没有投资者期待已久的惊喜。

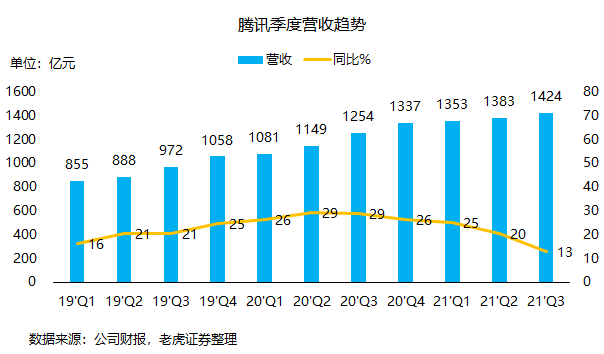

营收同比只增长13%至1432亿元,比预期的1454亿元差一些;期内盈利400亿元,同比仅增长3%;而归属股东净利润317.5亿元,同比下降2%,不及预期的326亿元。递延收入

对不熟悉腾讯的投资者来说,惊吓着实有一些。

“降速”早在预期之内

腾讯股价从年初的773至目前的484,着实回调了将近40%。要说投资者信心渐渐流逝,也不是一天两天的事了。

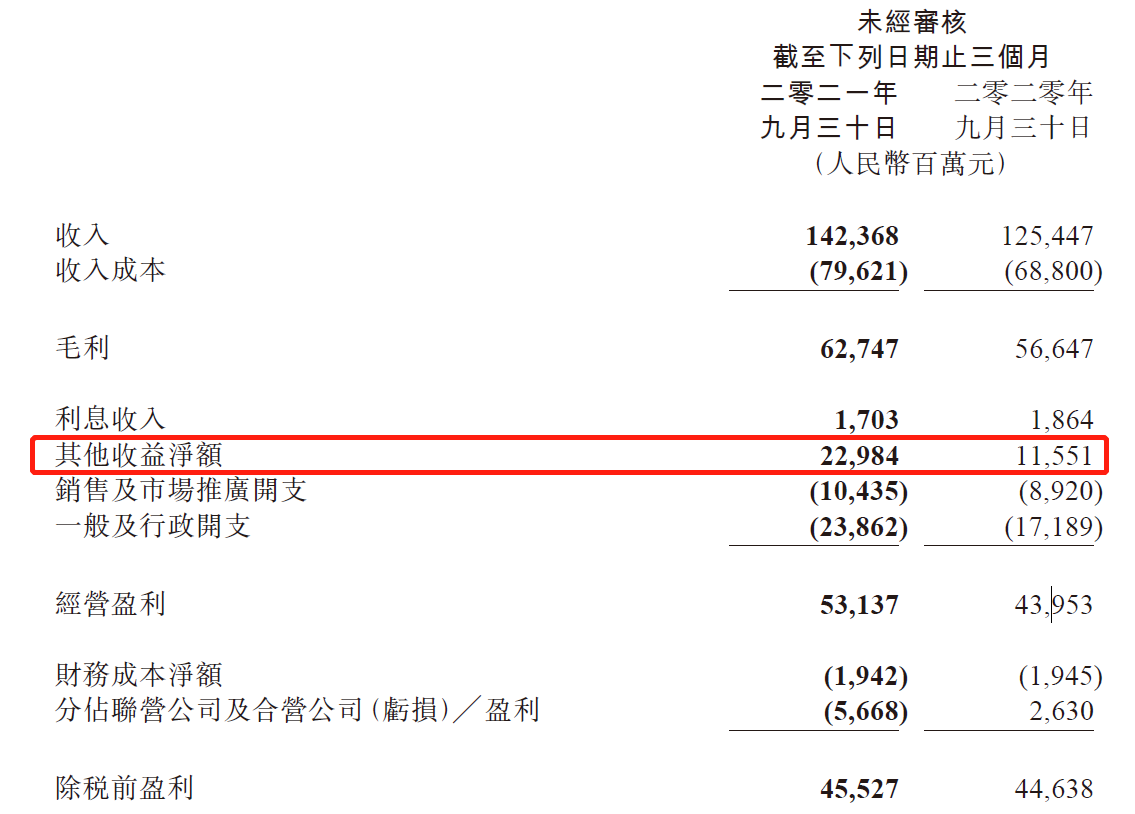

实际上,Q3的利润里还有一部分非腾讯核心业务的“其他收益”,主要是来自“处置及视同处置投资公司的收益净额”。这部分在21Q3有229.8亿元,去年同期只有115.5亿元。

有人可能对此有异议,认为非腾讯自己本身业务获得的收入并不能直接算作收入。

其实,腾讯本身就是一家大型的投资公司,而投资公司获得投资收益是天经地义的事。从会计的角度说,腾讯将不同时期的投资损益在报表中展示,也是尽可能地避免因某些项目的变动造成财务报表的大变动。财务指标若是经常变化,投资者反而迷惑。

运营业绩在情理之中

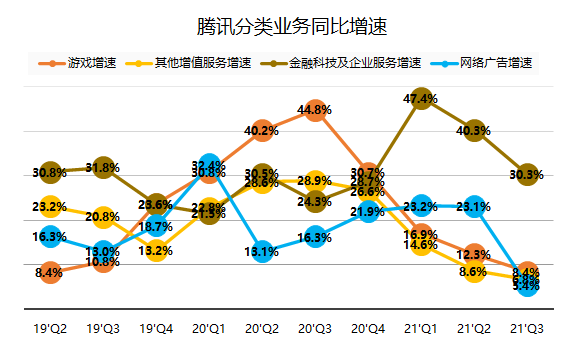

包括游戏和服务的增值服务业务的收入,同比增长8%,至752亿元。其中国内业务增速5%,海外业务增长20%。

这就说明其游戏出海策略在很大程度上是成功的,尽管腾讯的《Valorant》及《部落冲突》等海外游戏并不是主打IP,但它的变现能力比海外公司强不少。

腾讯的游戏业务一方面要迎战《原神》在国内外市场的竞争,另一方面要迎接监管以及不知情媒体的冲击,这种双重压力下依然保持稳健,说实话,也是超预期的。

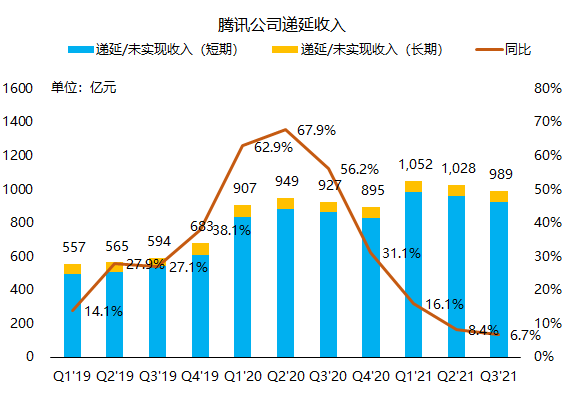

递延收入本季虽然增速继续下降至6.7%,但是《英雄联盟手游》等延迟至Q4上线,首日即免费榜登顶、畅销榜第二,运营活动不断,直到11月初仍然排名稳定在免费榜前2、畅销榜前5,说明这款游戏有着很强的IP号召力,也能给Q4带来更好的预期。

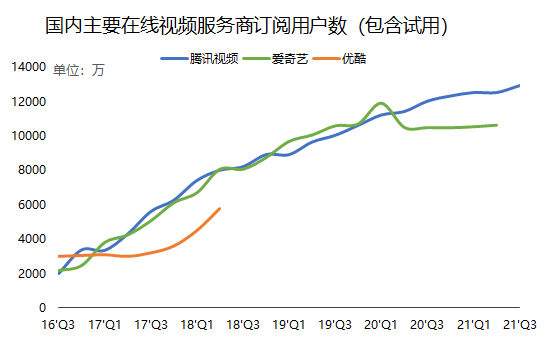

而视频业务方面,付费会员增长至1.29亿,比预期的1.25亿还多一些。

网络广告业务收入同比增长5%,至225亿元。其中社交及其他广告收入增长7%,至190亿元;媒体广告收入下降4%,至35亿元。

看起来是一个非常不佳的数字,但问题是投资者(主要是机构投资者)真的对此不知情吗?

显然不是。三季度在各种市场环境巨变的情况下,教育等行业出现了集聚萎缩,包括腾讯在内的以前的广告主一夜之间没了。这部分的打击早就已经在投资者的预判中,并体现在了股价里。反倒是社交及其他广告收入还增长了7%,说明此前腾讯经营的微信小程序及微信公众号的广告收入在不断增长。

其实和美国有线电视广告在不断给新的流媒体广告让市场份额一样,新闻端等传统广告在一定程度上会渐渐地让给效率更高的“流”媒体广告,这是大势所趋。

倒是金融科技业务是腾讯的重头戏。

金融科技及企业服务业务同比增长30%至433亿元,是腾讯所有业务中表现最好的

这部分主要有两个业务,一个是金融业务,尤其是以微信支付为代表的商业活动,另一个是云服务。

腾讯支付端在Q3深化了与银联的合作,通过云闪付应用在支付和服务两个层面拓展新的互联互通场景。这显然进一步打通微信的金融生态圈。

有几个点:

- 微信支付将受益于越来越多的场景,尤其是随着更多应用的互联网化,以通讯为基础的线上支付场景将更普遍;

- 与$阿里巴巴(BABA)$ 的“互通”,将有望在不远的未来淘宝中接入微信支付(尽管微信也要开放淘宝链接,但主要打击的不是腾讯的电商业务);

- 现在的通胀是有利于金融支付业务的,消费品的不断涨价,支付金额的不断上升,腾讯的金融“中介”业务的收入也会水涨船高。

而云业务,更多体现的是腾讯对公和对政府的接洽能力。

信息安全成了网络时代非常重要的一个议题,作为国内云服务提供的巨头,腾讯自然是首当其冲。

最坏的日子已经过去?

营收和利润不及预期,其实投资者并不是不可接受,更重要的是对未来的预期。

Q3可以说是中国海外互联网的低估期,游戏、教育、广告、金融等这几年的经济增长点几乎都被教育了。

市场的确在一定时期内是缺乏信心的,因此,业绩下滑、不及预期等,本就已经是“预期”之内的了。更重要的是未来如何发展?

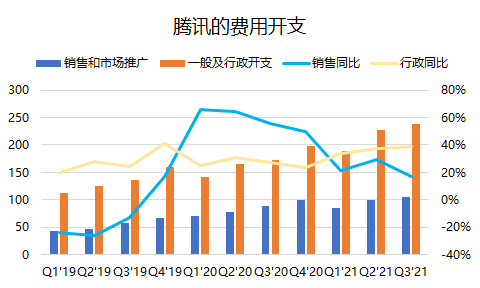

我们可以看到,腾讯在这个季度花钱非常“大手笔”。利润率的增长远远不及收入,这也体现了它“让利社会”的“政治哲学”。腾讯正在持续加大对实体产业的服务和融入,做好各行各业的“数字化助手”,将互联网与实业结合,之前的两个“500亿”专项计划也通过费用与资本支出需要不断地流入社会。

另一方面,腾讯对员工也是越来越大方。腾讯共有107348名员工,Q3的行政开支259.63亿元,平摊下来人均月薪为8.06万元,比去年同期的7.61万元又涨了不少。

一方面回馈社会,一方面回馈员工,这可能就是大公司的长期续存之道了。

资金也不是傻的,在财报前大幅流入,本身也就是一种态度。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

哈哈😄