邮储银行惊喜之三(四)

晚上好~前几篇分析出邮储上半年资产端贷款占比、贷款中零售贷款占比、零售贷款中高息贷款占比,均上行,这说明邮储的资金利用效率提升了;邮储的低负债成本,以及资产和负债的结构优化了,也就是说,邮储的零售业务优势才刚崭露头角有所收获。

另外呢,在分析过程中,邮储虽与农行等大行更有可比性,但个人想和更‘强’的比,因此也加入招行进行对比,了解它的长处与邮储的短处以及对邮储未来画面的想象。那么今天看看五大行和招行的资产质量如何。

(一)

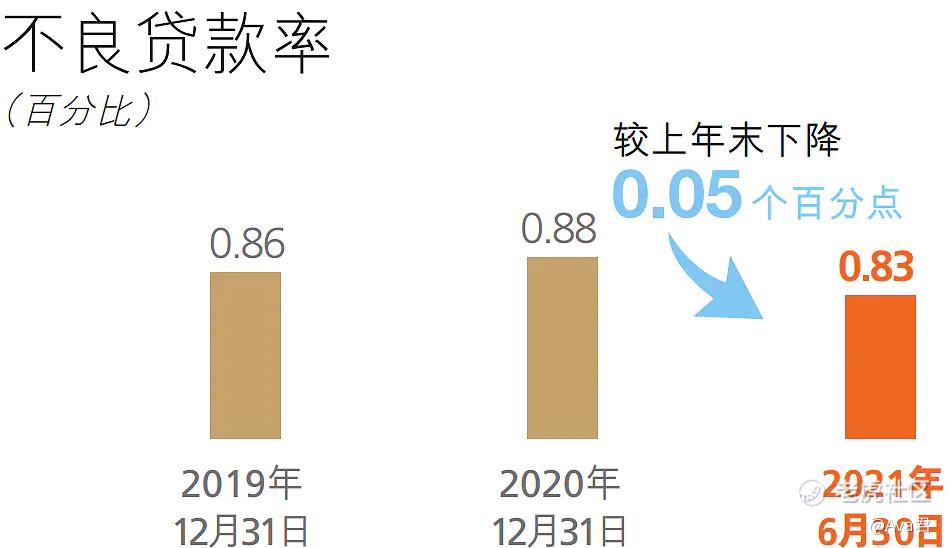

今年中报的资产质量变化,二季度不良延续双降,不良贷款总额环比降0.58%,不良贷款率环比再降0.03%至0.83%,较上年末下降0.05 %。这个水平在银行业当中都是非常低的!!

1)结构上,公司不良贷款余额191.34亿元 ,较上年末增加4.85亿元 ,不良贷款率0.89% 较年初下降0.06%,占比最大的流动资金贷款不良率较年初下降0.05%,占公司类贷款下降0.14%。不良贷款余额的增加主要来源于交通运输 、仓储和邮政业以及水利 、环境和公共设施管理业两个行业 。

2)个人不良贷款余额320.59亿元 ,较上年末增加3.51亿元 ,不良贷款率0.90% ,较上年末下降0.08%,可以从下图看出,占比最大的个人小额贷款不良率,较年初下降0.3%,占比也较年初下降0.41%;

个人住房贷款方面,在占比较年初上升了0.41%的情况下,不良率较年初下降0.01%,仅个人消费类贷款和水利水电行业的对公贷款不良有小幅回升,水利金额大幅提升因占比较年初提升2.4%,其他各类贷款资产质量均延续改善,比如信用卡业务不良贷款余额18.77亿元 ,较上年末下降7.73亿元 。

同时邮储大幅增提了金融投资和同业资产的减值,增厚非信贷资产安全边际。

(二)各行间的对比

银行会把贷款分成五大类,其中次级类贷款、可疑类贷款以及损失类贷款归为不良贷款。

这样看比较主观,我们再看看逾期90天以上贷款,如果一家银行逾期90天很可能意味着这笔贷款出现问题,那么应当放入不良贷款,所以不良贷款应该是要大于逾期90天以上贷款的;

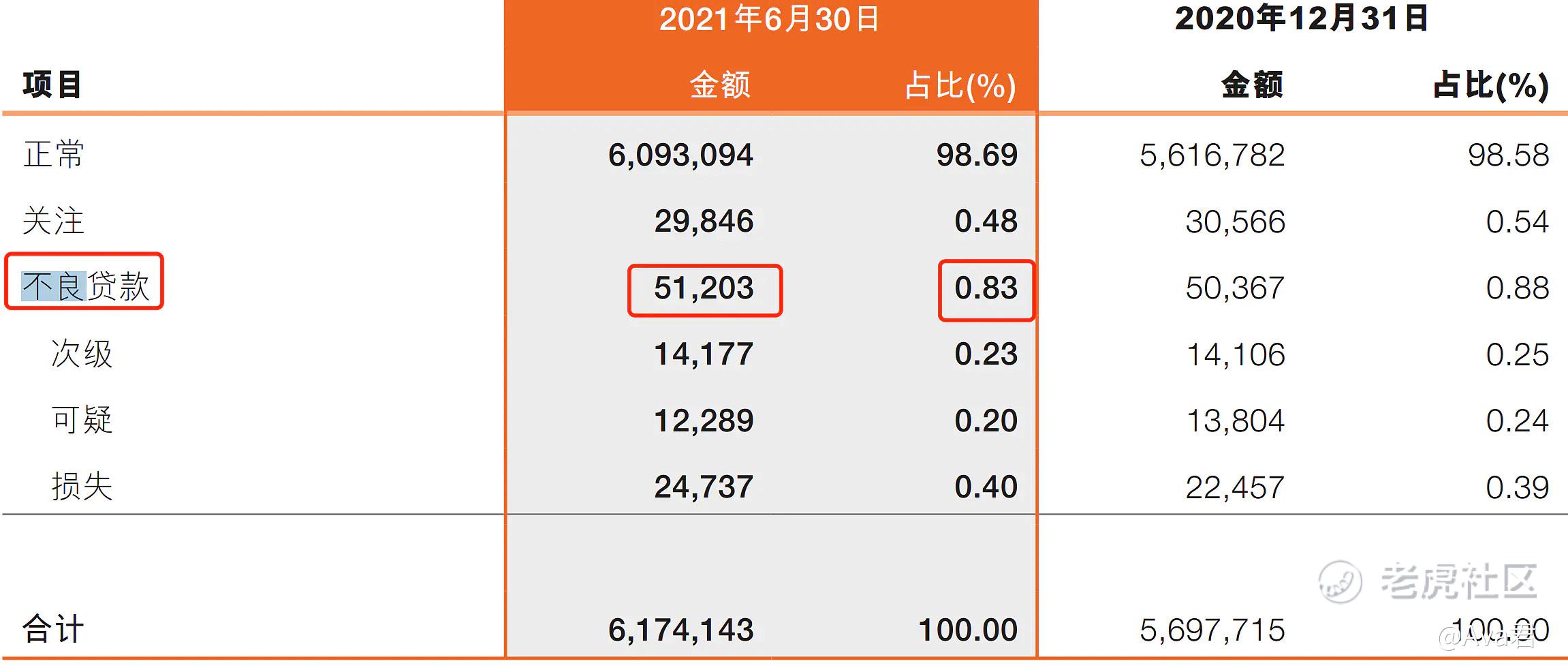

如下图,邮储逾期90天以上贷款为1-2=329.94亿,而不良贷款总额是512.03亿,是逾期90天以上贷款的1.55倍 。这计提不良贷款简直不要太严格了,👍抵扣90天以上贷款是绰绰有余;

并且新增的主要还是90天内的逾期!其实,邮储把逾期60天以上贷款就全部纳入不良了 ,甚至于把逾期30天以上贷款纳入不良比例都达到了94.56% !可以说这里隐藏利润吗?那就要再看看拨备了。(下篇具体分析)

VS: 工行、农行、招行

如下图,工行的不良率是1.54%,较年初下降了0.04%,农行不良率长期以来较工行都更优良,并且较年初下降0.07%至1.5%,但仍与邮储无法比较,原因下文会说。

再看看招行,比工行和农行不良率都低,较年初也下降了0.06%至1.01%。下图中的1-2=414.33亿,而不良贷款总额是525.19亿,是逾期90天以上贷款的1.27倍 ,邮储不良率比招行低,且计提1.55倍,不过招行的计提不良贷款也是非常严格了。

综上所得,邮储是大行里最小的不良率,对公贷款不良是最低的,优异的资产质量是因为:

1)邮储代理网点目前不能大规模开展信贷业务,因此,贷款业务只能依靠邮储自营网点进行,而这部分网点数量相对偏少,对公贷款投放受制于客户资源和客户经理的不足,对低端、高风险、过剩产能行业邮储信贷投放偏少,因此,上一轮银行业不良暴露的高峰期,邮储资产质量并未显著恶化。

2) 其他五家大行在上市之前,均经历了中国经济快速发展的阶段,大行承担了较多地方第二财政的角色,因此存量不良包袱较重;而邮储 2007 年才成立,此时银行业的现代化治理机制逐步建立起来,邮储银行也受到的行政干预较少,没有历史包袱。

下图是邮储近十年的数据

再和上图的其他几大行对比,可以看出,邮储风控更严、风险偏好也更低,不良率、逾期率、关注率、不良生成率等指标均远低于其他五家大行的水平,继续保持行业领先的资产质量水平,那么拨备部分我们下篇具体分析,今天的内容咱们先消化消化~

辛苦大家看完,最后,谢谢这么优秀的你还关注了我♥️,感谢点赞转发的老铁们~

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。