随着美国通货膨胀率达到7%,美联储已经陷入了进退两难的困境

通货膨胀恐慌和美联储的180度大转弯导致了更猛烈的估值重置

近期美国劳工部公布了一项新数据,即美国CPI通胀率已经达到了7%(创下了近40年来最大升幅)。随着通胀率达到数十年来的高点,市场关于美联储将不得不实施量化紧缩,进而刺破资产泡沫(包括但不限于股票、债券和房屋)的传言也越来越多。

在经历了十多年的低利率环境后,我们发现金融市场已经深深陷入了“一切都是泡沫”的状态——这个观点我们已经在我们之前的文章中详细讨论过了。现在,货币法则规定,利率大决战将导致多种资产类别(股票、债券、住房等)的估值重置。因此,在利率将大幅走高的情况下,关于估值重置的说法是可信的,但是美国10年期国债收益率攀升至2.5% -3%以上(尽管通胀水平较高[7-10%])的可能性仍然很小。

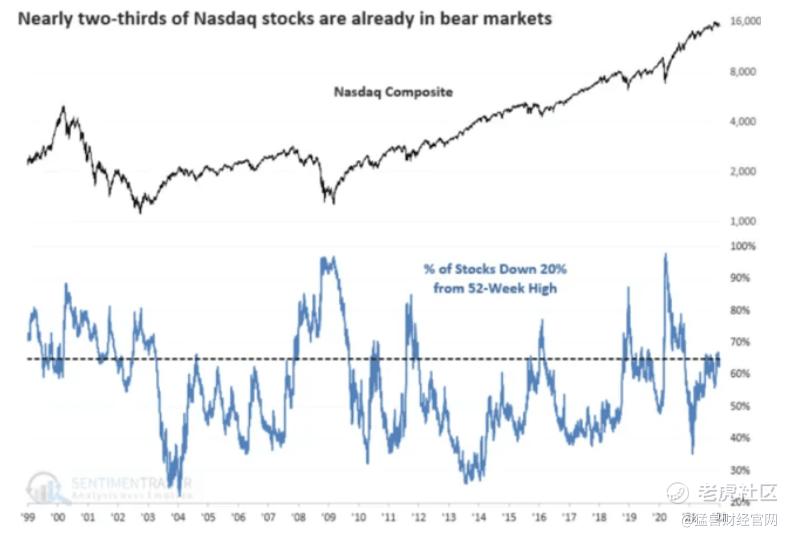

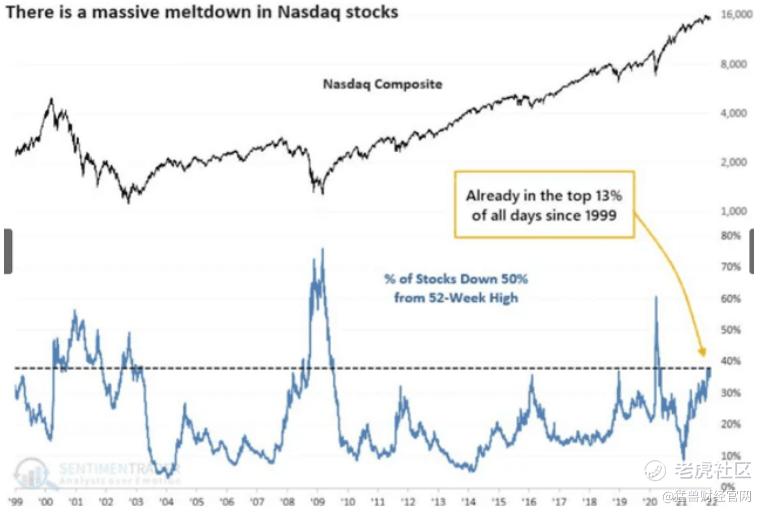

尽管更广泛的指数(特别是纳斯达克100指数)仍在接近历史高点,但从下图可以看出,情况完全不是这样的,因为在以科技股为主的纳斯达克指数中,已经有近三分之二的股票处于熊市(较52周高点下跌了逾20%),有约40%的纳斯达克100指数成份股较52周高点下跌了50%以上。因此,可以毫不客气的说,现在的市场已经血流成河。

虽然大多数人(成长型投资者)在这期间不得不眼睁睁的看着他们的投资组合价值从高点下跌了30-60%。但正如我们一再重申的那样,波动性是成长型股的固有特征。这一切都会过去的,等这一切过去后,我们会比以往任何时候都更加强大。几周前,我们分享了一些我们对2022年及以后展望的看法。我们当时是这么说的:

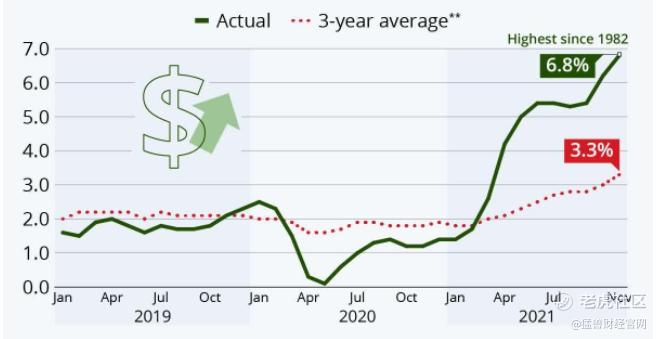

随着通胀达到几十年来的高点,美联储发现自己已经进入了进退两难的境地。2020年初COVID-19爆发时,全球各国政府和央行都制定了宽松的财政和货币政策,向市场注入了前所未有的流动性。这些政策使金融市场快速实现了V型复苏(并重振了经济增长)。尽管总需求大幅复苏,但疫情造成的全球供应链崩溃正导致商品和服务的供需失衡,从而导致了高通胀的发生。

美联储有两个重要的使命,即,最大限度地促进就业和保证物价稳定。虽然在疫情引发的经济衰退后,失业率大幅下降,但现在仍未达到最大的就业率。而且疯狂的通货膨胀正在引起各国央行官员的恐慌,他们现在必须收紧货币政策,以确保价格稳定。猛兽财经认为,通货膨胀主是由供应链问题导致的,由于奥米克戎在全球范围内的确诊案例还在增多,而供应链问题依然没有显示出缓解的迹象,封锁的风险更是进一步增加了2022年经济衰退的可能性,各国央行明年加息的可能性也非常低。随着美国10年期国债收益率继续徘徊在1.5%以下,债券市场似乎也不同意美联储的强硬立场。

即使利率回到2.5% -3%的区间,我们也仍将看到历史上的低利率出现。在过去几个月里,高倍数、无利可图的成长型股票出现了大幅波动,并经历了剧烈的估值重置。然而,盈利的成长型股票却在继续走高。随着股市在历史高点徘徊,市场已经非理性的抛售了一些高质量的小盘股,为长期投资者创造了买入机会。

对宏观经济的预测往往是徒劳的,因为即使你是对的,市场的表现也可能与预期完全相反。因此,我们必须控制我们所能控制的,即,以低于其公允价值的价格买入伟大的公司,并长期持有。随着高增长股票越来越多(业绩强劲,但却以极低的估值在进行交易的企业),我们认为对于寻求有优异表现的长期投资者来说,此时正是投资这类股票的大好时机。

因为在猛兽财经公司,我们就长期投资于这些处于快速增长趋势中的小盘股,不管经济因素如何,这些股票未来都有可能成为大赢家。

我们坚信我们上面所说的每一句话,并且认为我们根本不需要讨论宏观经济因素,因为他们与长期投资策略关系不大,但是鉴于有一些成长型投资者感到恐慌,所以,我们必须进行这种讨论,以避免大家陷入市场上普遍存在的极度看跌的悲观情绪中,从而错过一些买入机会。

今天我们将在本文中探讨为什么美联储会在货币政策上180度大转弯,我们将解释为什么这种立场更多的是装腔作势,而不是破坏性的量化紧缩(就像我们过去看到的那样)。

美联储不再是股市的朋友了吗?

美联储有两个重要的使命,即,最大限度地促进就业和保证物价稳定。最新的数据显示美国的失业率现在为3.9%左右,经济似乎已经完全从COVID-19大流行引发的衰退中恢复过来了。然而,强于预期的总需求复苏(加上前所未有的供应链问题)又引发了可怕的通货膨胀(40年来最高高的通胀率)。所以,美联储现在正在转向鹰派。

虽然美联储在去年12月的FOMC会议上决定将利率维持在0-0.25%,但2022年加息三次的可能性正在增大。第一次加息可能会在3月份发生,届时美联储的资产购买计划可能会逐步缩减。简而言之,美联储可能会在未来几个月实施量化紧缩政策,以抵御高通胀。

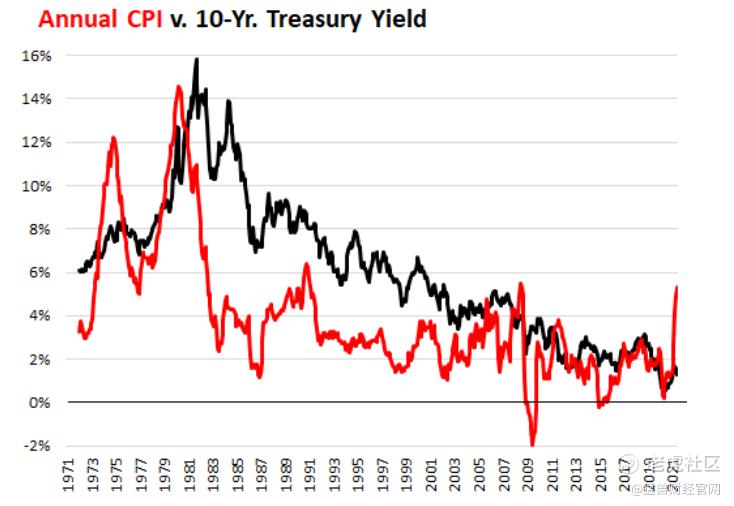

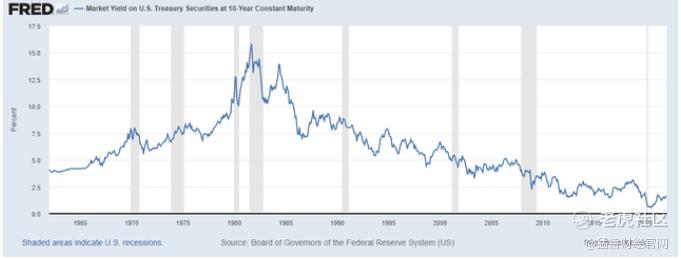

通胀和国债收益率的历史图表表明,美联储将提高利率以抵御通胀(并维持价格稳定)。虽然这种相关性相当松散,但从理论角度来看是有道理的。真实情况是,我们正在经历几十年来最高的通胀率(约7%),因此美联储提高利率只是时间问题。

然而,理解引起通胀的原因也是很重要的,因为这些因素将决定利率上升的速度和高度。尽管美联储在对通胀的评论中省略了“暂时的”一词,但通胀压力主要还是由于疫情大流行引起的供应链问题造成的。随着疫情缓解,供应链问题也将在一定时间内正常化,随后,通胀也将缓解。

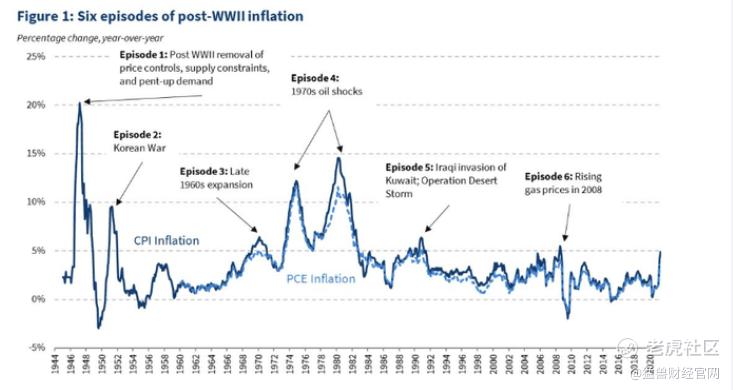

自第二次世界大战以来,我们已经经历了多次通货膨胀,而今天的通胀与1946-1948年时期非常相似(被压抑的需求和供应链约束是引起通胀的主要因素)。

美联储对2022年通货膨胀的预期约为2.6%左右(与当前的通货膨胀率相比大幅下降),如果这是真的,那就不需要国债收益率大幅上升来匹配通货膨胀率。但如果美联储错了,高通胀继续存在,那该怎么办?

在经济强劲的情况下,让通胀率长期高于平均水平,这正是美联储和美国政府所希望的。虽然通胀伤害了普通人的利益,但全球政府和央行也将发现他们自己也会陷入一个恶性债务循环中,并且没有回旋的余地。

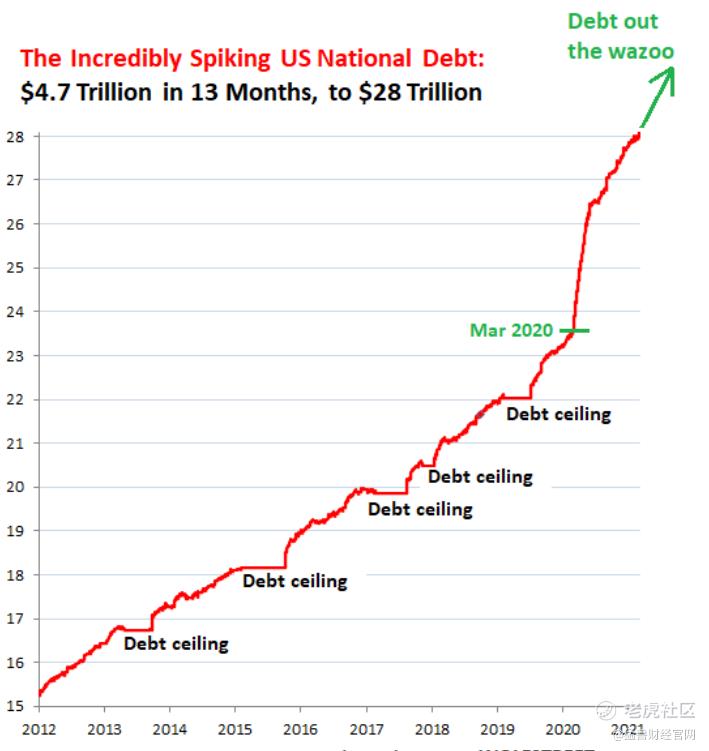

截至2021年10月公布的数据显示,美国现在的国债规模约为28万亿美元(在13个月里增长了4.7万亿美元),说直接点就是,美国政府多年来一直在借更多的钱来偿还之前的债务。如果利率现在大幅上升,美国政府最终可能会借更多的钱来偿还债务,如果事态失控,那么可能会导致灾难性的债务违约。

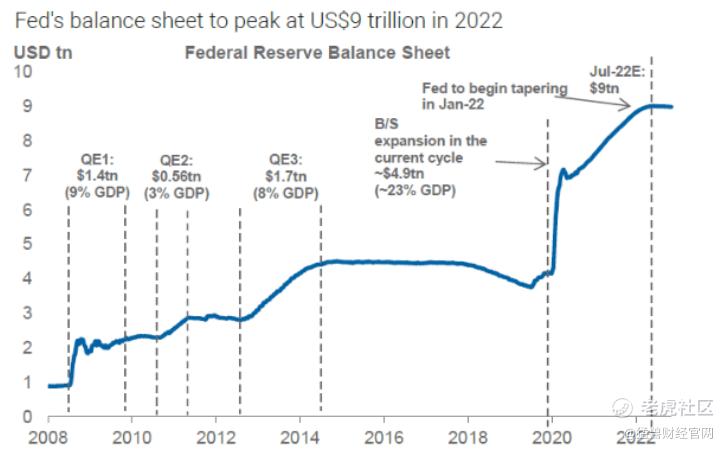

作为最后贷款人,美联储在过去两年中一直在购买各种资产以维持经济运转。如果利率突然上升,或者我们再经历一次“金融危机”,美联储的资产负债表可能会失衡,变成负债。虽然美联储可以印钞票,但你得明白当前事态的复杂性。

过快加息或缩减资产负债表规模(通过出售债券)都可能很快导致另一场经济衰退,而这正是美联储希望不惜一切代价避免的。美联储主席鲍威尔曾在2018年试图减少美联储的资产负债表,同时提高利率;然而,这一尝试并不顺利(当时市场下跌超过20%),他不得不再次转向宽松政策。到目前为止,鲍威尔重申,他希望缓慢加息,而且只有在经济能够承受的情况下才会加息。然而,他并没有太多的选择,因为利率的快速上升将导致资产价格(债券、住房、股票等)下跌,而这反过来又可能导致另一次经济衰退。

政府债务问题也不仅仅局限于美国。这是一个全球性的问题。因此,全球央行也可能保持宽松的货币政策。机动的空间也很小。

当我们谈论7%-8%的国债收益率时,我们往往忘记了要达到这个目标需要进行的经济重置。在这种情况下,大多数资产价格将从当前水平下跌70%-90%,并将出现“大萧条”那样规模的灾难性衰退。虽然这听起来很可怕,但这是一个极不可能发生的事件,如果发生类似的事情,结果将是另一轮无限的量化宽松。

在我们看来,货币政策最有可能导致的结果是未来几年缓慢加息,这意味着高通胀将持续更长时间。即使10年期国债收益率上升到3%,我们也可能看不到股票市场有任何明显的重新评级(目前股票比债券便宜得多)。在高增长的股票领域,由于通胀恐慌,我们经历了巨大的波动,然而,随着通胀消退,我们可能会看到其中许多股票(至少是高质量的股票)快速复苏。

在长期利率保持在3-4%范围内的情况下,成熟(债券型)业务的合理P/FCF倍数(每年约5-10%的销售增长,强劲的自由现金流生成)应为25-33倍。从这个角度来看,纳斯达克100指数中的大多数股票(包括FAANG)仍然具有相当的价值。而快速增长的企业也应该获得更高的倍数,因此,我们可以预计$Opendoor Technologies Inc(OPEN)$ 、$Upstart Holdings, Inc.(UPST)$ 、$Affirm Holdings, Inc.(AFRM)$ 、Roku(Roku)这样的公司在2026年的交易价格将达到50倍/FCF,2031年的交易价格将达到35倍/FCF。当然,基于个别企业的基本面,这些未来倍数还有一些细微差别。

在经济不确定时期,如持续的通货膨胀时期,短期的市场表现可能不合理,并错误定价资产。例如尽管Upstart的增长势头强劲,未来销售轨迹也不错,但其远期市盈率约为20倍。然而,在更长的时间内,货币法则才是决定资产定价的因素(无论经济因素如何)。因此,预测宏观经济事件可能是一个有趣的活动,讨论这些想法可能听起来像一个头脑风暴会议;但对于长期投资者来说,这完全是一种徒劳无益的做法。

如果你想了解更多关于港美股公司的分析,那你可以关注我们的公众号来联系我们。

猛兽财经致力于让每一个不甘心的青年人学会美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过美股投资获得自由。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 美好high·2022-01-22[微笑][微笑][微笑]点赞举报