政策利好+需求旺盛,财富管理迎历史机遇,这家券商要起飞

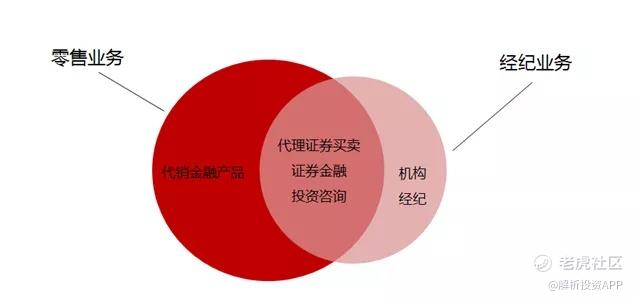

通常来说,券商对客业务主要包括投行业务、财富管理以及机构业务三种,它们分别面向企业客户、零售客户以及机构客户。这三种业务在不同的资源禀赋之下其实会呈现出一定的差异化。

就在近期,随着共同富裕被列入“十四五”规划和2035远景目标纲要,通过资本市场拓宽居民财产性收入,是提升存量财富、扩大中等收入群体成为关键路径。其中,财富管理业务将相较于投行业务和机构业务或在短期内开辟出更多的蓝海,业务空间变得更加广阔。

大财富管理时代来临,券商们面对财富管理业务如何加速转型,走出差异化特色之路,已经成为关注的焦点。

此背景下,今天给大家介绍一个逐鹿大财富管理市场的证券公司,国信证券。

01、公司业务概况

先说公司的背景和经营业务。

公司前身是深圳国投证券,由深圳国际信托和中国国际在1994年共同出资成立。1997年,公司将其更名为“国信证券”,之后曾经历多次股权转让和增资扩股。2014年,公司首发12亿股A股登陆深交所主板。

目前,公司主营业务主要是向个人及机构客户提供全方位金融产品和服务,分为对客业务和自营业务两大部分。其中对客业务包括经纪及财富管理、投资银行服务、资产管理等,目的是赚取手续费、佣金、承销费、保荐费、财务顾问费、基金和资产管理费、业绩报酬及相关收入;自营业务主要有投资与交易和资本中介(融资融券)等,目的是赚取投资收益、利息及相关收入。

经纪及财富管理业务是公司的主要营收和盈利核心来源。从2020年经营数据反映,公司报告期内实现营业收入187.84亿元,同比上升33.29%;实现归属于上市公司股东的净利润66.16亿元,同比上升34.73%。其中,公司仅是在经纪及财富管理业务领域实现营业收入99.99亿元,同比上升48.03%。从业务结构看,公司经纪及财富管理业务营收占比接近53.23%,利润占比接近60.43%。

02、财富管理市场机遇

自从实行佣金浮动制以来,靠天吃饭的券商经纪业务每年都被泼上一盘又一盘冷水,收入在营业总收入的占比中不断下滑。2018年证券业协会数据显示,券商经纪业务净收入仅有623亿元,已经连续出现三年下降趋势。

虽然最近两年又受到资本市场改革等因素影响市场回暖,2020年证券行业整体经营业绩重新雄起,增幅明显,但是本质上依然改变不了最初的变化形成了这种明显的波动性、周期性特点。

为此,早几年一直迫使各大券商寻找新的转型之路,后续催生财富管理业务的出现。2010年,首个券商财富管理中心被广发证券摸索和诞生出来之后,各家券商纷纷看到了即将带来的曙光,并按捺不住先后“入场抢食”。

那么,财富管理业务的诱惑之处在哪?

从业务模式看,经纪业务是依赖牌照向投资者提供代理买卖证券的通道服务,从而根据交易金额收取佣金,其他服务费。财富管理业务则是在过去经纪业务基础之上还会依赖资产配置、组合投资等技术与手段,为投资者提供既定收益和风险组合下的财富管理解决方案,并根据委托资产收取一定比例费用。它们之间存在一定的交叉。

但是本质区别在于财富管理业务核心能力是基于大类资产研究及资产配置的专业能力提高了产品服务的附加值,经纪业务则是基于牌照的获客能力,收取底层服务费。显然,前者具有更强的可操作性。因此,从传统经纪业务向财富管理业务转型的最终目的就是要通过提高单客户价值去抵消营收持续下滑的影响。

与此同时,由于中高净值人群、小企业主以及某些家族,一般都有对专业金融服务的需求,因此也非常适合财富管理业务的发展,并作为财富管理机构近年来争先抢滩的关键战场。

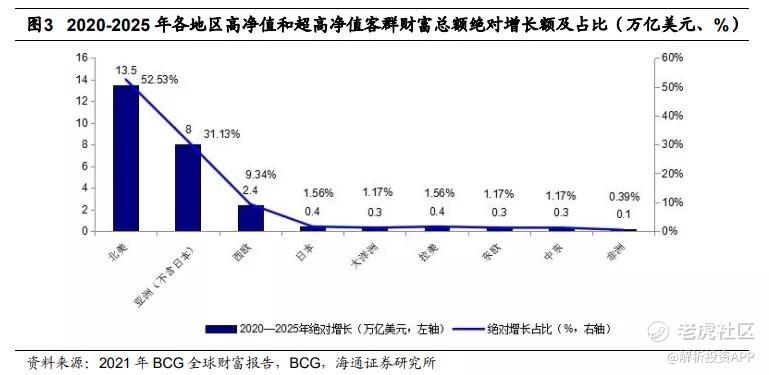

根据波士顿咨询公司发布的财富报告显示,我国高净值家庭的数量已经从2015年的207万户增至2020年年底的388万户,成为仅次于美国之外世界最大的高净值客群市场之一。在投资方向上,2020年高净值人群可投资金融资产占据着中国整体个人财富的半壁江山,占比接近50%。

作为抢占高净值客户资源近乎完美的渠道,财富管理业务是可以扭转整个行业的最佳选项。直到12年后的今天,财富管理业务转型依然被业内人士奉为“下一个风口”。

从波士顿咨询公司2021年发布的全球财富看,2020年尽管受到疫情冲击,但全球金融财富不降反增,全年跃升8.3%,创下了250万亿美元的历史高点。波士顿咨询公司预计未来五年高净值和超高净值客群的财富将有进一步提升。

对于我国而言,随着共同富裕被列入“十四五”规划和2035远景目标纲要,毫无疑问将会进一步提高中高产收入人群的比重。这意味着财富管理机构的目标客群会表现为快速扩张,为财富管理行业带来了巨大的发展机遇。

03、业务优势

在巨大的预期下,就财富管理能力而言,目前公司仅次于国金、东方财富排名第三。因为从单体营业部效率看,2020年国金、东方财富、国信证券财富管理业务营业部均收入均超5000万元。整体上,公司在财富管理业务领域实际上具备极强的竞争优势的。

在经历长期的积累之下,公司拥有大量的机构客户资源。据统计,截至2021年第三季度,公司已累计完成586家次股权融资项目,为客户累计融资5223亿元。这些客户可转化为财富管理业务的服务对象。

目前,公司针对高净值客户进行财富管理有三种服务模式:“一是根据客户具体诉求,调整各大类资产配置比例,为客户定制跨市场、跨品种、跨周期的大类资产配置服务;二是针对自主交易的客户,在满足市场监管要求前提下,为客户提供定制化交易服务和极速交易通道;三是限售股股东持有大量流通股后,根据客户需求为客户配置一定比例的金融产品,抵御单一产品的波动风险。”

公司会利用科技赋能提高对财富管理对象的服务水平。比如,近年建成了新一代线上理财销售、直播平台“鑫投顾”。“鑫投顾”集专业化投研与智能科技一体,一方面利用线上直播投研优势,令基金投顾签约客户持有体验普遍高于自主买卖;另一方面在市场大幅震荡时,通过点对点帮客户分析市场。截至今年1月10日,基金投顾业务品牌国信智投签约客户数量已突破5万户。

最后,说到底财富管理业务的竞争核心是产品的竞争,并最终落到寻找优质私募、遴选代销资源上。从2007年开始出现“公奔私”浪潮,到2010-2016年股指期货和两融金融创新工具出现,再到之后部分自营交易转型资管业务的初创私募团队,公司在私募领域持续完善了投研、渠道、客户服务生态圈,为财富管理业务不断注入活水。

(文章来源于:解析投资)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。