2021年新能源车梳理,2022年展望

近期,汽车工业协会、乘联会及各大车企都公布了新能源车的销售情况,这次就来梳理一下。

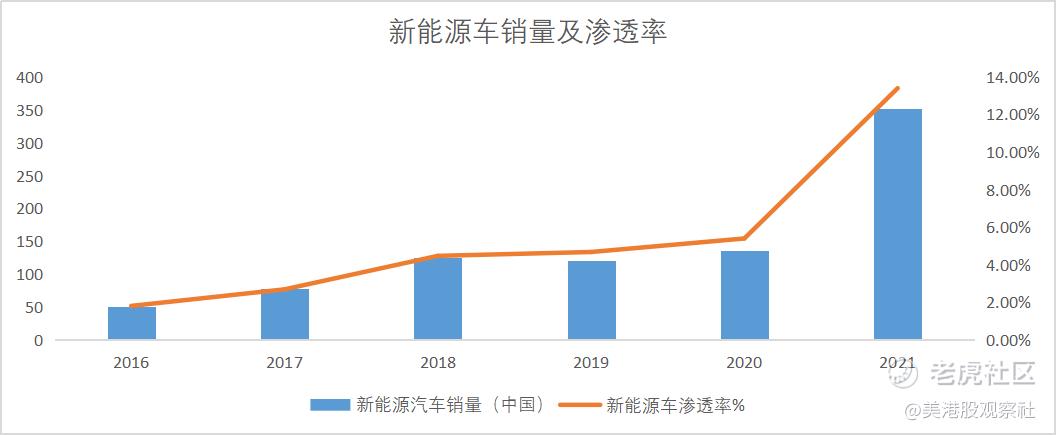

根据汽车工业协会的数据,2021年中国汽车销量为2627.5万辆,同比增长3.8%,其中新能源车销量为352.1万辆,同比增长157.6%,在汽车销售中的渗透率提升至13.4%,而2020年的渗透率仅为5.4%,渗透率大幅提升,而单看12月的销售情况,12月的渗透率已经达到19.1%。照这样的提升速度,20%、30%的渗透率目标预计能够很快达成。

分结构来看,新能源纯电动车销量为291.6万辆,同比增长1.6倍,插电式混合动力汽车销量60.3万辆,同比增长1.4倍,燃料电池汽车销量为0.2万辆。

单看乘用车,根据乘联会的数据,2021年全年新能源乘用车车销量为298.9万辆,同比增长高达169.1%,全年渗透率为14.8%,2020年仅为5.8%,12月单月的渗透率达到22.6%。

分品牌来看,自主、豪华车渗透率较高,合资车渗透率偏低。单看12月,自主品牌中的新能源车渗透率39%;豪华车中的新能源车渗透率32.7%;而主流合资品牌中的新能源车渗透率仅有3.3%。

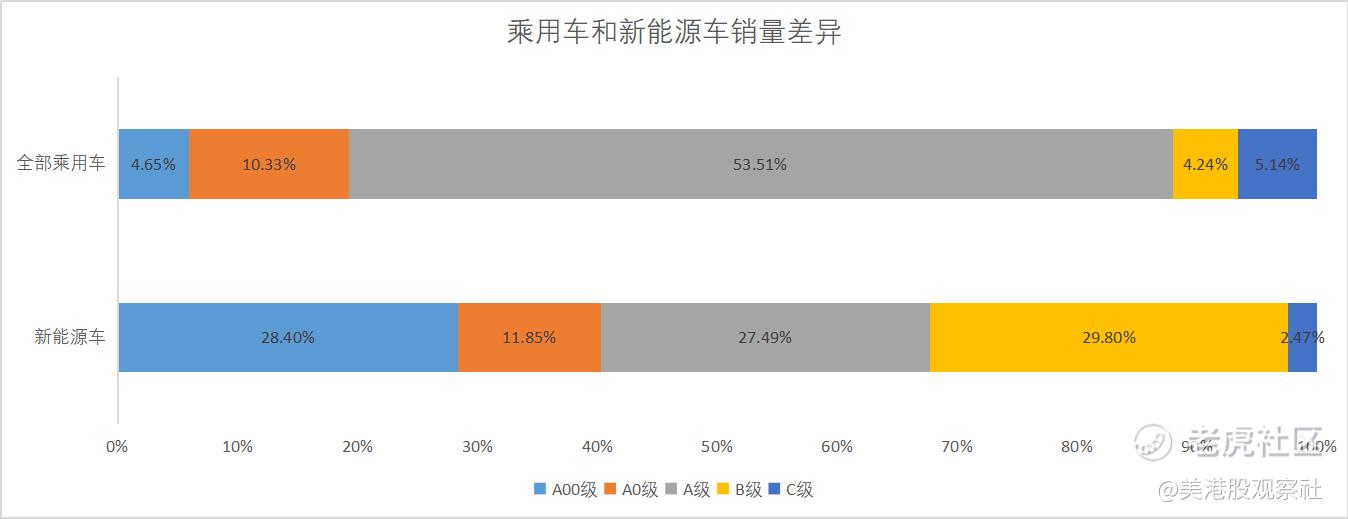

分车级来看,纯电车型销量占比83%,其中,A00级占比27%,其次是B级,占比23%,A级19%,A0级11%,插混车型销量17%,其中,占比最高的是A级,为9%,B级为7%。整体上来看,新能源车销量主要集中在B级(30%),A级(28%),以及A00级(27%)。而从渗透率上可以看到,A00级渗透率已经达到92.41%,已经基本完成替代,这主要归功于五菱宏光mini电动车,不过,A00级车型在传统车型中的销量占比仅为4.65%,而在新能源车中的销量占比却达到28.4%,比较来看,A00级新能源车的“现象级”销量可能面临拐点。而A级渗透率却并不高,仅为7.78%,A级销量占比虽然较高,但是传统车型中A级销量(批发数据)达1103.1万辆,是传统车型中的主力车型,所以A级在新能源车中的替代还处于早期,这个替代市场还有很大的增长空间。A0级和B级的渗透率分别为17.36%、20.28%,均超过了整体的渗透率,属于不断增长的细分市场。相比于2020年的“哑铃型”的新能源车市场,2021年的结构更加均衡了。

分车型来看,五菱宏光mini上升到了榜首,年销量为39.5万辆,同比增长250.7%,而去年的榜首特斯拉Model 3下跌到了第三位,年销量(国内)15.1万辆,同比增长仅为9.8%,这跟特斯拉优先销往欧洲有关,而比亚迪秦凭借极致性价比的插混版跃居亚军,年销量为18.7万辆,同比增长256.3%。正如前面所讲的,由于A00级渗透率较高,这一市场可能面临增长瓶颈。而比亚迪秦作为A级轿车,相较于传统车型中A级1103.1万辆的销量,还是有很大的替代空间。在国内11月的A级车排行榜中,比亚迪秦达到第三位,仅次于日产轩逸和大众新朗逸,已经能够跟同级别的油车展开竞争,并具备优势。从国别来看,国产品牌已经崛起,销量靠前的除了Model 3主要就是国产品牌。

分车企来看也可以看到国产品牌的崛起,一方面是传统车企抓紧转型,比亚迪、长城汽车、广汽埃安、上汽乘用车等销量迅速攀升,吉利、长安、奇瑞汽车等也抓紧布局,另一方面则是造车新势力抓紧追赶,小鹏、理想、蔚来的年销量接近10万,合众汽车(哪吒)的年销量也达到7万,目前限制它们销量增长的瓶颈主要是产能。合资品牌主要是一汽大众、上汽大众,乏善可陈。

展望2022年

首先,中汽协预计,2022年我国汽车总销量预计将达2750万辆,同比增长5%左右。其中,乘用车为2300万辆,同比增长7%,预计新能源汽车销量将达到500万辆,同比增长42%,市场占有率有望超过18%。乘联会预计,2022年新能源汽车销量在600万辆,渗透率22%,新能源乘用车销量550万辆,渗透率25%。新能源车销量毫无疑问仍处于高速增长,不过增速将会放缓,亮点会出现在细分市场。此外,由于今年是补贴最后一年,且规模不设上限,新能源车今年的销量有较大超预期的可能。

A级车型新能源替代市场依然庞大。2021年A级新能源车销量渗透率仅为7.78%,面对这个销量超过千万辆的庞大市场,新能源车替代才刚刚开始。不过,A级车型面临跟油车在性价比方面的激烈竞争以及厂商利润率偏低的问题,只有能够有效控制成本的厂商才能胜出。

插混是解决与油车竞争及自身性价比问题的重要方式。比亚迪秦PLUS DM-i验证了这一市场的需求,长城、吉利、长安、奇瑞等都将推出插混车型,也将带动这一级别车型市场的扩大。

高端车型竞争将会加剧。比亚迪计划推出高端品牌,长安已经推出阿维塔,预计今年三季度交付,上汽智己预计将于今年一季度交付,长城沙龙智行、吉利极氪、东风岚图等都将交付高端车型。理想、蔚来都将面临严峻的竞争,尤其是理想,还没有推出纯电动车型,压力更大,而小鹏价格带较低,面临压力较小,而且自建工厂投产后规模化效应也可以释放。

$小鹏汽车(XPEV)$ $蔚来(NIO)$ $理想汽车(LI)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。