财报解剖 |台积电业绩亮眼,22年资本支出约2个中芯国际市值

作者:昨辰

摘要:21Q4营收、净利、EPS持续超预期,增长确定性和后劲仍足

截止22年1月13日收盘,台积电21年全年涨幅为12.1%,22年至今涨幅为15.69%,大幅跑赢同期标普500指数(SPY:-2.2%)、费城半导体指数(SOXX:-3.63%)及纳指100ETF(QQQ:-5.07%)的涨幅。经过21年十余月的横盘震荡整理,台积电22年开门红,在超预期财报的刺激下,昨晚股价一度涨超11%达145美元,创历史新高。

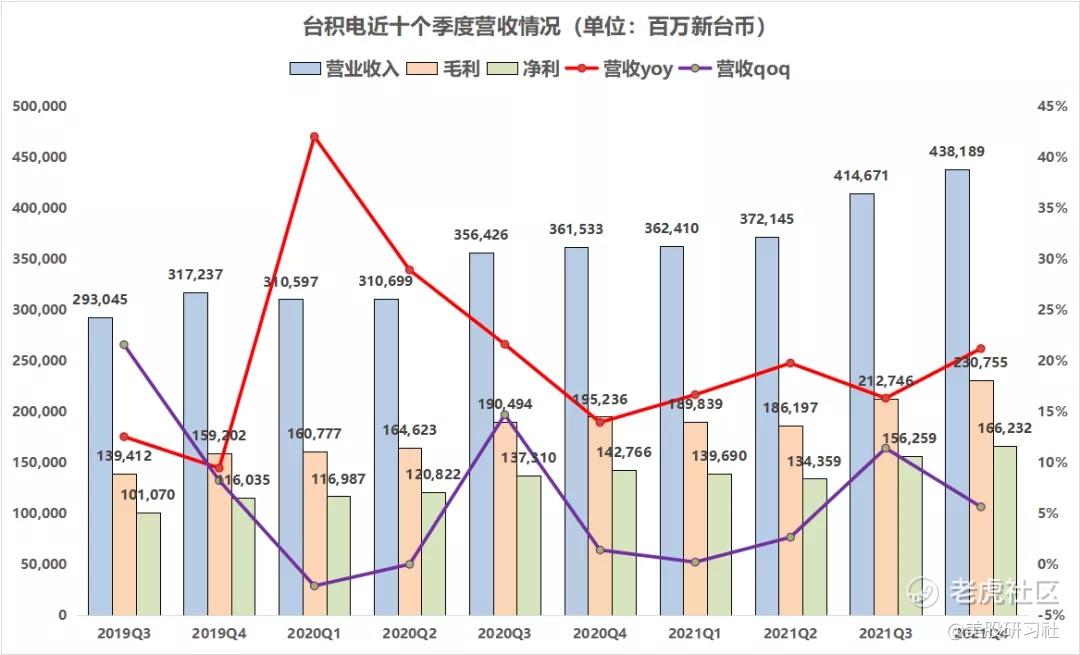

受益于旷日持久的全球芯片供应短缺,且芯片需求依然保持强劲,台积电21Q4营收、净利、EPS均超预期。美东时间11月13日周四盘前,晶圆代工龙头台积电(TSM.N)发布21Q4业绩报告。数据显示,台积电Q4营收同比增21.2%至4381.89亿新台币(约158.55亿美元),连续六个季度创纪录;净利同比增16.4%至1662.32亿新台币(约60.15亿美元),优于预期的1614亿新台币;摊薄后EPS同比增6.3%至新台币6.41元(每ADR1.15美元),高于预估的1.11美元。

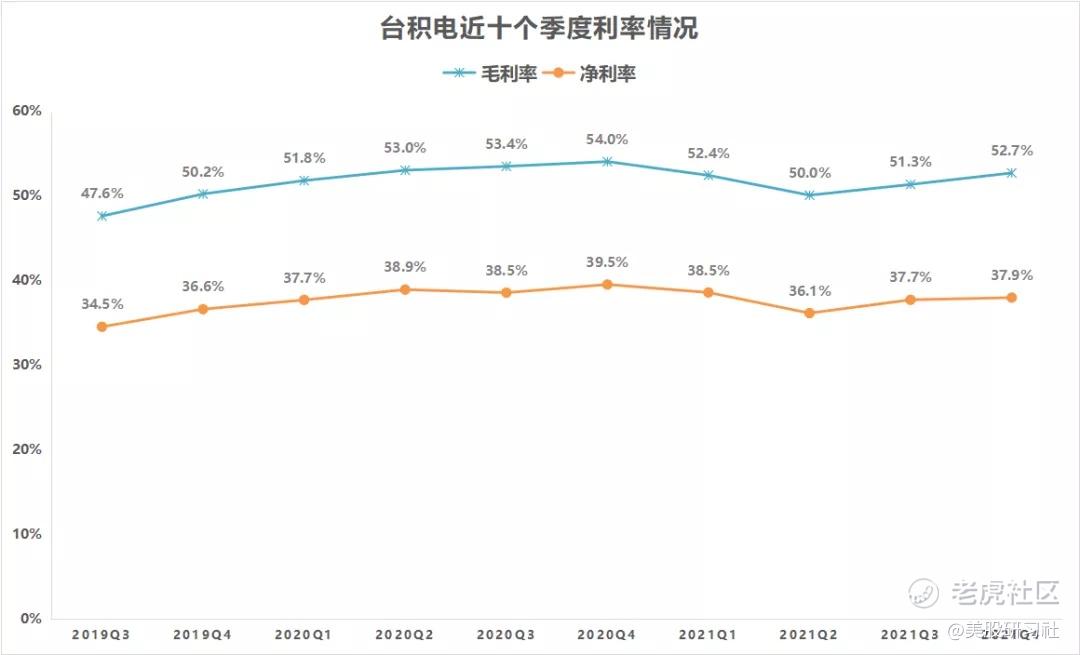

同时,受益于去年8月末的全产品线提价,台积电的利率情况有所改善:台积电21Q4毛利率为52.7%(qoq+1.4%,yoy-1.3%),市场预估52%,营业利润率为41.7%(qoq+0.2%,yoy-1.8%),净利润率为37.9%(qoq+0.5%,yoy-1.8%)。

按工艺制程划分,先进制程技术(7nm及以上)为台积电本季营收贡献了50%。其中,5nm制程占23%(qoq+5%),7nm制程占34%(qoq-7%)。

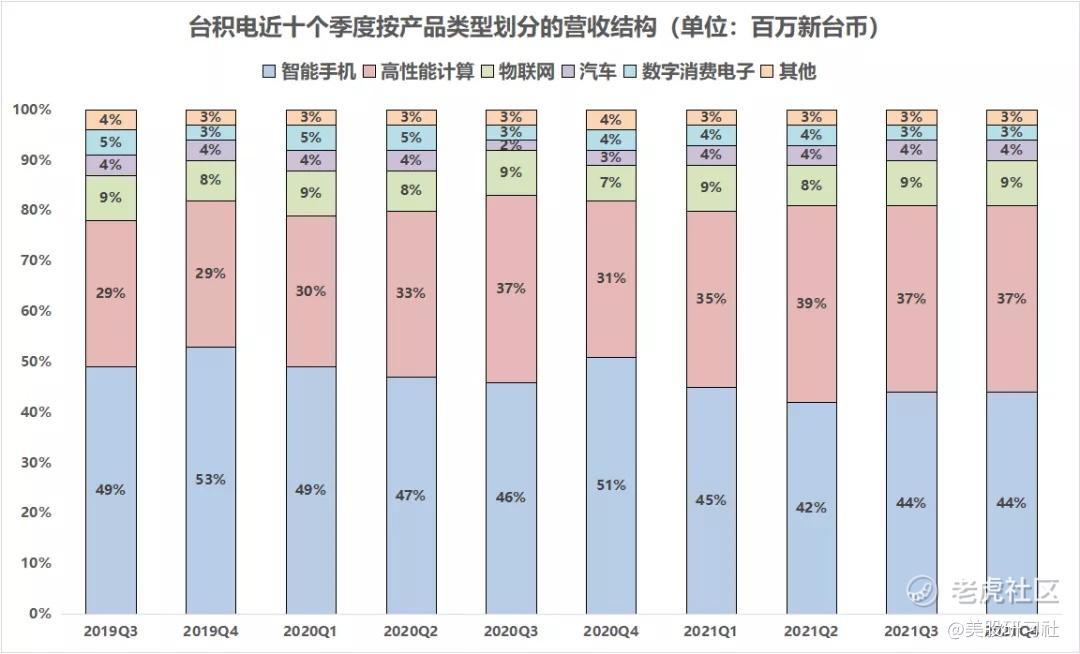

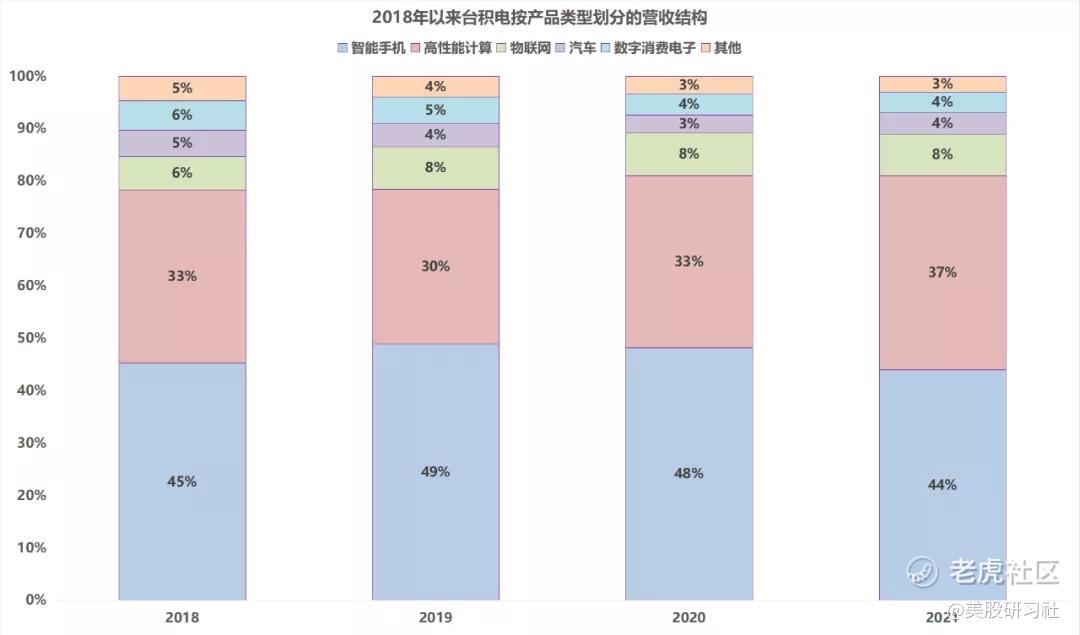

按产品类型划分,21Q智能手机仍是最大的贡献者,占总收入的44%,较上一季增长7%;而汽车占总收入的4%,较上一季成长10%,增长强劲。

从全年看,汽车芯片营收增速最高,同比增51%,这与台积电此前预计21年增加6成微控制器(MCU) 芯片产量以缓解汽车芯片持续紧缺相吻合。20年台积电生产了全球约 70% 的车用MCU芯片,但由于汽车芯片供应链长且复杂,公司只供应15%车用芯片产能。尽管21年台积电已尽力缓解产能紧缺,但传导至OEM厂仍需数季度时间:据Susquehanna Financial Group,21年12月半导体元件交期拉长至25.8周,环比增加6天,创2017年以来新高,几乎所有类别的产品交期都在拉长,其中微控制器(MCU)和电源管理芯片(PMIC)交期最长。

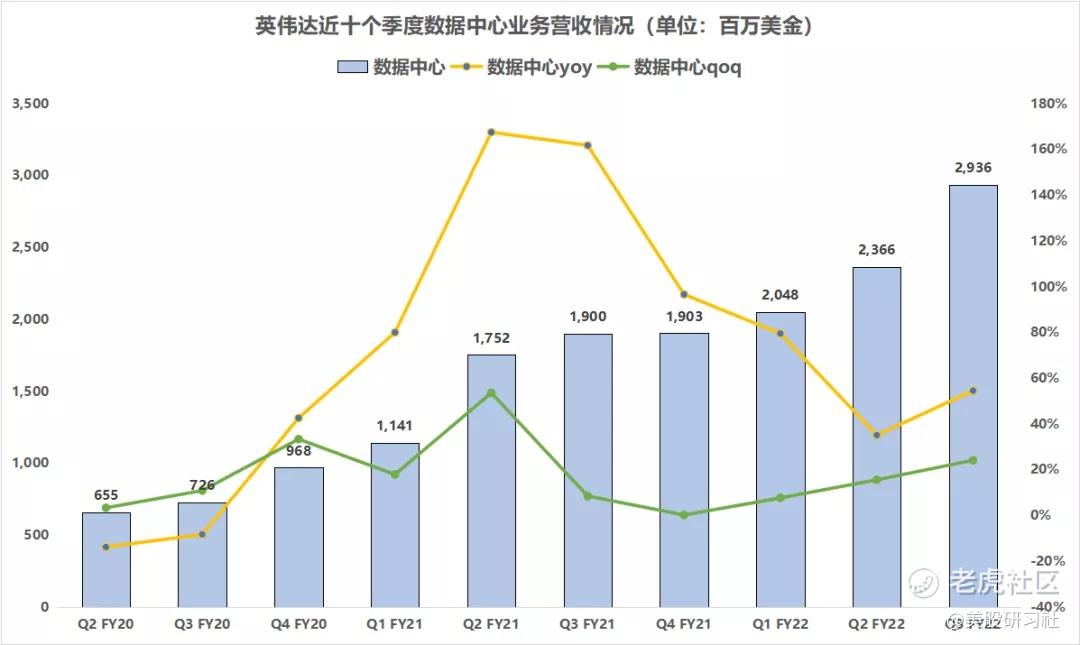

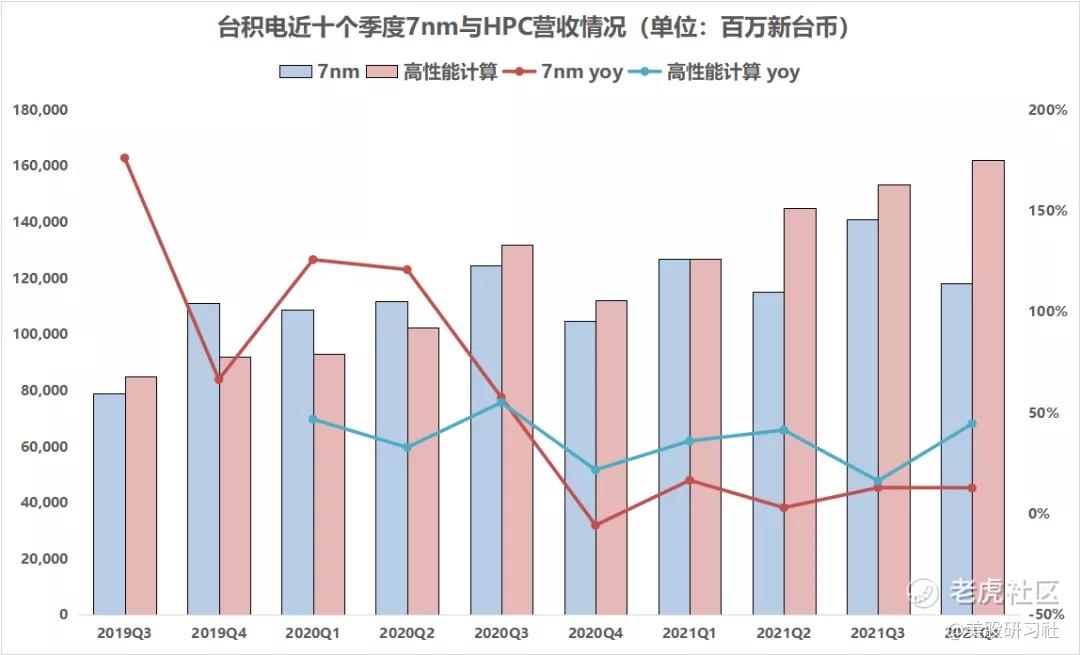

21年增速次高的业务是高性能计算(HPC),同比增34%。作为台积电HPC业务的主要客户,AMD和英伟达受益于数字化经济转型、数据中心蓬勃发展的大背景,数据中心业务营收不断放量,这也助推台积电HPC业务快速增长,台积电超预期Q4财报也奠定了AMD、英伟达的业绩基调。

另外,AMD所有主力产品(PC+数据中心+次世代游戏机)均以台积电 7 nm制程为主,到22年上半年,AMD数据中心CPU及其他PC产品将开展制程升级,逐步转为以台积电5nm制程为主。在制程升级的趋势下,未来,台积电5nm所占营收比重会不断提升,7nm占比随之下降。

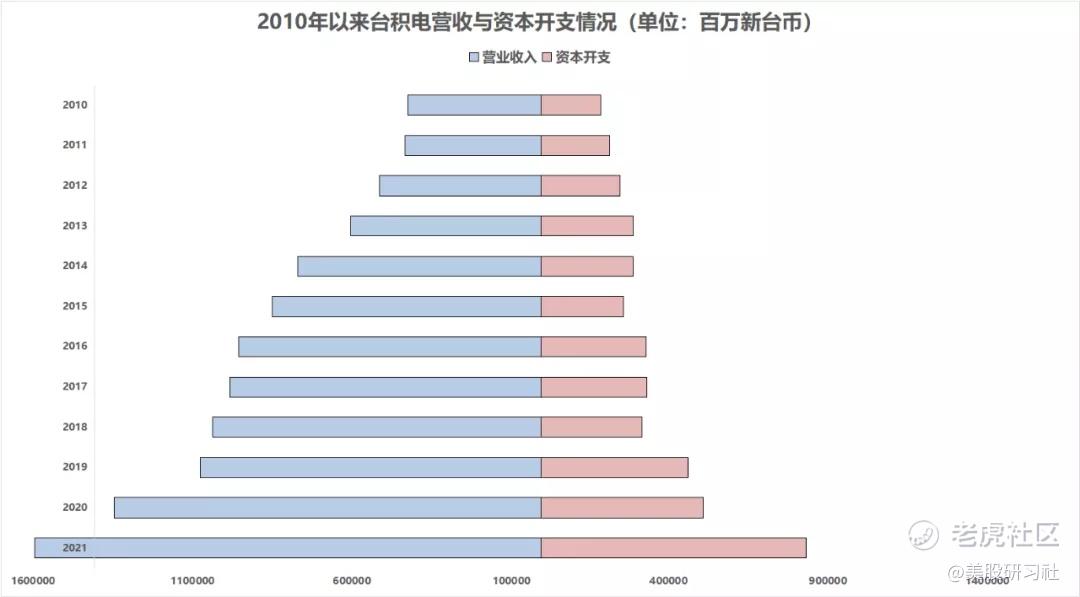

由于5G、HPC及特殊制程的需求强劲,21年台积电资本支出创新高,达300.4亿美元,其中八成用于3、5、7nm制程,一成用于先进封装,一成用于特殊制程。

展望未来,预计台积电22Q1营收166-172亿美元,高出共识预期至少5%;毛利率53%-55%,市场预估51.8%;营业利润率42%-44%,市场预估41%。同时,台积电还表示,2022年台积电将迎来又一个增长年,预计长期净资产收益率将高于25%,未来几年以美元计销售额年均CAGR为15%-20%,高于之前的测算。

另外,台积电预计2022年产能将持续紧张,供应量将保持更高的库存,同时持续布建先进、特殊制程及先进封装产能(大陆南京28nm厂扩建、美国亚利桑那5nm厂、日本熊本22/28nm厂、中国台湾高雄7/28nm厂、中国台湾竹科宝山3nm厂等),预计22年资本支出400-440亿美元,与21年相比增加逾100亿美元,也与20年宣布的三年千亿美元资本支出计划相匹配,暗示引起长达数月供应链紧缩的旺盛芯片需求还将持续数年。而苹果、AMD、英伟达、高通等数十家客户为确保芯片供应,向台积电支付的巨额预付款,能够为台积电大举扩建产能提供较充裕的资金支持。在先进制程研发方面,台积电表示,3nm芯片的开发已步入正轨,预计下半年量产。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 德迈metro·2022-01-14小道消息,今年的台积电还会提价,不知道是不是真的。2举报

- 以肉克刚·2022-01-143nm芯片的开发已步入正轨,预计下半年量产,这才是台家电未来最大的看点吧?2举报

- 高抛低不吸·2022-01-14受益于旷日持久的全球芯片供应短缺,且芯片需求依然保持强劲,台积电21Q4营收、净利、EPS均超预期,投资它绝对是正确的价值投资!1举报

- 小时候可帅了00·2022-01-14估计21Q4营收、净利、EPS持续超预期,增长确定性和后劲仍足,才是华尔街和股市买账的最大原因。1举报

- 玉米地里吃亏·2022-01-145nm制程还尚未普及,3nm就已经开始准备生产了,很有远见。1举报

- 马路边的硬币·2022-01-1422年必定是台积电爆发的一年,下一个特斯拉!1举报

- wh快乐投资·2022-01-16这篇文章不错,转发给大家看1举报

- 先救我她有对象·2022-01-14昨天刚抄进去台积电,希望接下来别让我失望。点赞举报

- 该买哪一只·2022-01-14看完博主的分享,果断买它!1举报

- 骑母猪闯红灯·2022-01-14继续看好台积电,今年肯定跑赢大盘!1举报

- 高富不帅W·2022-01-14新能源汽车崛起的年代,怎么少得了芯片,台积电厚积薄发的时候到啦!点赞举报

- 富不过二代·2022-01-14作为全球少数生产芯片的实力企业,台积电,今年订单都忙不过来啦!点赞举报

- 说你逗你还真逗00·2022-01-14手机等制造业离不开台积电供应的芯片!点赞举报

- 会唱歌的小包子·2022-01-14台积电带动半导体板块大涨啊!点赞举报

- 明天周日·2022-01-14今年到处缺芯,台积电的业绩当然亮丽啊!点赞举报

- 会长大的小韭韭·2022-01-1661举报

- wh快乐投资·2022-01-16[强]1举报