阿里巴巴的“宏观经济学”

作者:张冉冉、赫晋一,编辑 :付晓玲

本文核心结论:

经分析发现,阿里股价走势与部分宏观经济指标高度趋同,可通过观测以下关键指标进行判断:

- 先于股价变化的指标有:十年期美债收益率、社会融资规模存量同比增速,可用作观测预警;

- 与股价同步变化的指标有:PMI—新订单指数、发电量和铁路货运量累计增速,可用作同步留意;

- 滞后于股价变动的指标有:工业企业产成品存货增减、人均可支配收入同比增速、社零总额同比增速,可用作后续确认。

一、背景介绍

近一年阿里不景气,很多投资者认为是受竞争、监管等因素影响,但我们分析认为,宏观因素影响巨大,甚至已成为核心矛盾。

因阿里作为中国头部电商企业,比如,在2021财年(2020年4月-2021年3月),其主要指标占比情况为:

- 营业数据:中国零售市场总额为7.5万亿元,社会消费品零售额整体约35万亿,其中阿里占比为21%;

- 用户体量:截止2021年3月,阿里巴巴中国零售市场年度活跃消费者达8.11亿,2020年底总人口14亿,其中阿里占比约58%。

宏观经济会对其有明显影响,这里详细分析宏观经济因素对企业股价的具体影响。

二、推演逻辑

本文分析基于以下推演逻辑:

- 在阿里的收入构成(GMV* take rate)中,take rate受竞争等因素影响,GMV则和居民消费水平、市场竞争等有关。

- 进一步拆解阿里GMV(单用户消费金额*用户数量)可知,在互联网人口红利见顶的背景下,单用户消费金额影响比重提升。而消费金额和居民消费水平直接挂钩,很大程度由企业景气度决定。

- 企业景气度受宏观政策影响极大,比如监管政策、产业政策、货币政策等,会直接引起企业以及行业发展波动,进而影响居民收入和消费水平。

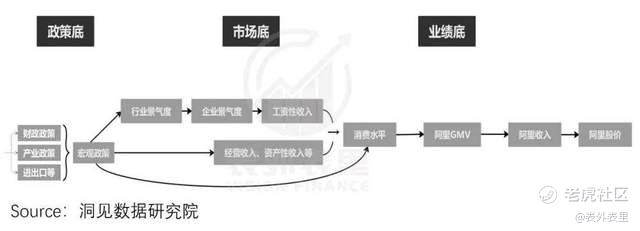

从而梳理出宏观经济对阿里股价的传导逻辑为:政策底→市场底→业绩底。

下面,我们具体分析在传导周期的不同阶段,关键影响指标有哪些。

三、结果

自2014年美股上市以来,阿里股价经历的传导周期有2轮,每一轮对应的股价和指标的反应时间如下:

1. 政策底指标:十年期美债收益率、社会融资规模

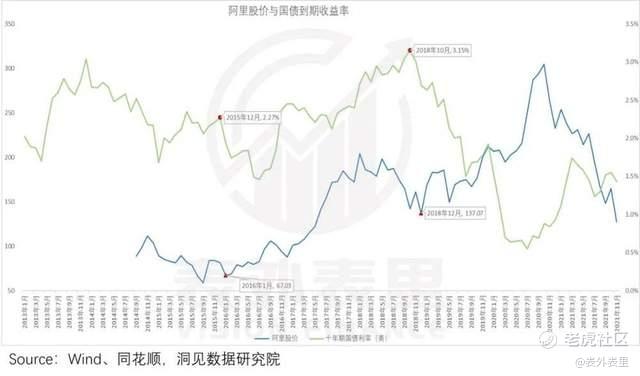

(1)十年期美债收益率(可视为无风险利率)

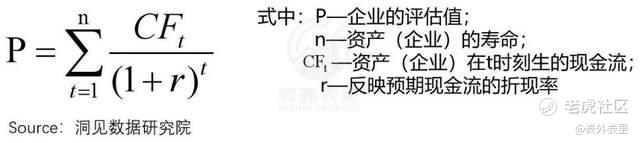

随着债券收益率下降,民众储蓄和购买国债意愿低,货币流向股市,抬高股价。阿里作为美股上市公司,依据股票的DCF模型推算,随着美债收益率下降,股价也有随之上涨的趋势。

第一个周期:指标领先股价约2个月

- 指标表现:在长期货币宽松的政策下,2015年12月开始,十年期美债收益率开始下跌,颓势延续至2016年年中。

- 股价表现:2016年2月,阿里股价开始止跌回升,涨势虽有波动,但持续至2016年下半年。

第二个周期:指标领先股价约2个月

- 指标表现:2018前三季度,美国经济增速持续高位,GDP同比高于3%,促使美联储继续加息;2018年10月开始,10年期美债收益率止扬下跌。

- 股价表现:2019年1月,阿里股价开始上涨。

当下状态:随着美国疫情反复,通胀明显,美联储在最近一次议息会议上,传递出进一步收紧货币政策的意图,官员预计中值为2022年加息3次,届时股价变化的前置指标或将出现。

(2)社会融资规模存量同比增速

社会融资规模指一定时期内,实体经济从金融体系获得的全部资金总额,大体可以反应实体经济的融资需求,其往往是经济的领先指标。

随着货币政策放松,货币供给增加,企业融资成本降低,企业可以较低成本扩大融资规模,这促进了实体经济的发展。

阿里巴巴作为电商平台,同样受益于大势,实现业绩提升。

第一个周期:指标领先股价约半年

指标表现:这一阶段,中国经济增速放缓,GDP增速与CPI同比均有回落,叠加两轮“股灾”,货币政策放松条件达成。因此,2015年Q2开始,社融存量企稳,同比增速拉高。

第二个周期:指标与股价同月变化

指标表现:中美贸易摩擦叠加供给侧改革背景下,中国经济走势偏弱,增速下行明显,中国央行选择连续降准支持经济。2018年11月,社融存量同比停止快速下滑,增速逐渐拉高,势头转上。

当下状态:11月社融同比为10.1%,相比10月提高了0.1%,其中企业债和政府债是主要推动力。

未来展望:随着12月份降准政策实施,若接下来社融数据延续企稳回升趋势,那大概率市场寒冬有转暖迹象,2022年经济整体“稳”定可期。

2. 市场底指标:PMI—新订单指数、发电量、铁路货运量

工业生产对于经济景气度会更敏感,因为企业可以根据销售情况比较灵活地调整生产计划,不会有太强的时滞。因此跟踪工业生产情况能够有效得捕捉到经济的变化。

在2015-2016和2018-2019这两个周期中,我们观察到市场底的出现伴随着以下工业相关经济指标的反弹:

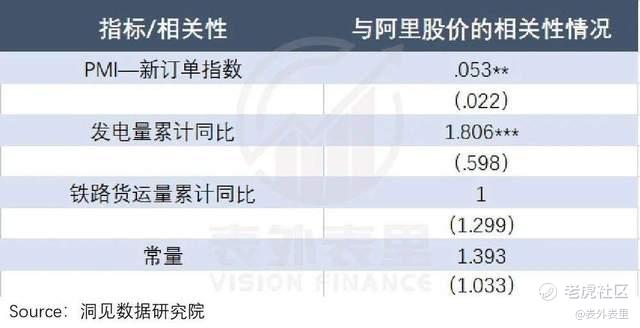

需求端指标:PMI—新订单指数,反映需求端的强弱。供给端指标:发电量和铁路货运量累计增速。

- 工业生产需要大量耗电,因此发电量可以从侧面反映工业生产活跃度以及企业运行状态;

- 工业生产与货物运输关联密切,因此可以通过铁路货运量的变化来间接判断工业生产形势。

备注:PMI—新订单指数的显著性水平为0.05(有95%的把握);发电量累计同比的显著性水平为0.01(有99%的把握);铁路货运量累计增长不显著,可作为参照指标。

(1)PMI:新订单指数

第一个周期:指标滞后股价约1个月

指标表现:2016年3月,PMI自2015年8月以来首次回到荣枯线(50%)以上。

第二个周期:指标滞后股价约1个月

指标表现:2018年5月开始,PMI新订单指数从53.8降到49.6,需求扩张的步伐在放缓。2019年2月新订单指数回到荣枯线以上,但后续几个月又波动下降,一直到2019Q4才再次出现向好迹象。不过,趋势在2020年初被疫情打断。

当下状态:PMI—新订单指数从3月开始回落,11月环比提升0.6个百分点至49.4%,但仍然低于荣枯线,尚未回到到疫情前(2019年底)的水平,表明内需发展动能不足。

未来展望:政策传递“稳增长”信号,强调2022年实施好扩大内需战略,促进消费持续恢复,积极扩大有效投资,增强发展内生动力。

(2)发电量累计增长

第一个周期:指标约与股价同月变化

指标表现:2016年2月,发电量累计同比低位反弹,4月以后全国发电量同比增速持续增长。

第二个周期:指标滞后股价约2个月

指标表现:2019年3月,发电量同比增速有所回升,但后续几个月波动下降,一直到2019Q4才开始再次出现向好的迹象,与PMI—新订单指数趋势一致。

当下状态:发电量累计同比增速从3月开始回落,11月下降至9.2%,增幅较前10月收窄0.8个百分点,比2019年同期增长11.3%,两年平均增长5.5%。

(3)铁路货运量累计增长

第一个周期:指标滞后股价约1个月

指标表现:2016年3月,铁路货运量累计同比增速结束下降趋势,开始持续回升。

第二个周期:指标滞后股价约3个月

指标表现:2019年4月,铁路货运量开始回升。

备注:异常区间,2018年下半年与股价趋势相反的原因:2018年4月2日,中央财经委员会第一次明确提出要调整运输结构,减少公路运输量,增加铁路运输量。阿里股价下滑原因:贸易战影响美投资者信心。

当下状态:3月开始累计同比增速下滑,11月下滑至6.1%。

3. 业绩底指标:工业企业产成品存货增减、人均可支配收入、社会消费品零售总额

参考2015-2016和2018-2019这两个周期,我们观察到业绩底的出现伴随着以下经济指标的反弹:

- 工业企业产成品存货增减:

库存周期是对企业库存周期性波动的一种描述,是经济周期的响应结果(滞后表现)。

经济繁荣,需求进入旺盛期,产品销路较好,因此企业更大加快生产,库存水平持续提升,也就是进入“主动补库存”阶段,具体表现为产成品存货同比上升。

因此企业库存变化反映了企业生产状况,和企业盈利正相关,可以通过分析库存周期的变动来追踪企业盈利状况。

- 人均可支配收入同比增速:

当实体经济效益较好时,居民的工资性收入也会增长,进而带动人均可支配收入增长。

- 社零总额同比增速:

居民收入的增加,能够促进消费。

(1)工业企业产成品存货增减

第一个周期:指标滞后股价约5个月

指标表现:2016年6月,工业产成品存货增减触及底部,进入“主动补库存”周期。

第二个周期:指标滞后股价约3个季度

指标表现:2019Q4,工业产成品存货增减触及底部,即将进入“主动补库存”周期,但是2020Q1的疫情扰乱了本轮库存周期的演化。2020年8月,进入“主动补库存”阶段。

指标意义:作为滞后指标,该指标出现拐点时,股价已经见底回升一段时间,即趋势完全确认反转后才买入,属“右侧交易”,因此找准合适的“离场时机”更加重要。

(按照库存周期的划分标准,“主动补库存”的下两个阶段为“被动补库存”和“主动去库存”,“主动去库存”阶段代表经济环境持续恶化,市场需求低迷,进入萧条期。具体表现为产成品存货同比下滑。)

第一个周期的主动去库存阶段为“2014.09~2015.12”,阿里股价从2014年底开始下跌。

第二个周期的主动去库存阶段为“2017.05~2019.02”,阿里股价从2018年8月开始下跌。

参照以往规律来看,在“主动去库存”阶段早中期离场是相对较好的时机。

当下状态:2021年3月起,需求的疲软导致企业进入“被动补库存”阶段。

(2)人均可支配收入—总体

第一个周期:指标滞后股价约3个季度

指标表现:2016Q4,人均可支配收入同比增速回升,一直到2017年底增速都保持上升的趋势。

第二个周期:指标滞后股价约1个季度

指标表现:2019Q2,人均可支配收入同比增速开始回升,但上升幅度较小,2020年疫情导致增速再次下滑。

当下状态:前三季度,全国居民人均可支配收入26265元,同比名义增长10.4%,两年平均增长7.1%,低于2019年同期的 8.87%,未回到疫情前的水平。

全国居民人均可支配收入中位数22157元,同比名义增长8.0%,低于人均可支配收入增速,说明居民收入之间的差距扩大,影响居民消费能力。

全国居民人均消费支出/人均可支配收入占比下降,说明消费意愿也在下滑。

(3)社零总额

第一个周期:指标滞后股价约6个月

指标表现:2016年8、9月份,社零总额同比增速相较之前月份有明显回升。

第二个周期:指标滞后股价约4个月

指标表现:2019年5、6月,社零总额同比增速相较之前月份有所回升,但后续增速放缓。到2019年底,再呈现上升趋势,但2020年疫情影响大幅下滑。

当下状态:2021年11月,社会消费品零售总额同比增长3.9%,较10月降低1%,增速有所回落。

其中,阿里核心品类表现:

- 服装:11月,限上单位-服装类商品零售类值同比增长-0.5%,单月降幅环比改善,但仍然属于相对承压的可选品类;

- 化妆品:11月,限上单位-化妆品类商品零售类值同比增长8.2%,增速连续三个月环比提升。

- 未来展望:收入是影响居民消费的主要因素,若政策支持下,居民收入增速能够回暖,就有望带动消费向趋势回归。

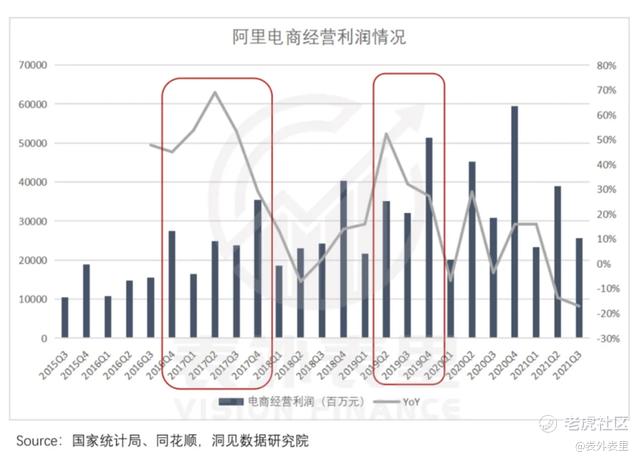

以上滞后指标的拐点,基本与阿里业绩拐点同期出现:

四、延伸思考

宏观经济因素的影响分析之后,回看阿里的股价表现与基本盘业务,可以明显看到股价与电商收入增速相关性很高。

当然,部分特殊事项影响除外,如:

- 2019年底阿里港股上市,带动股价逆势上升;

- 2020年疫情影响,电商收入增速放缓,但股价随大盘上涨;

- 2020年底,蚂蚁集团上市终止,股价下滑明显。

在估值层面,由于阿里未公布电商收入的净利润,此处以PS来进行分析。

自阿里上市以来,其PS与股价变动趋势基本一致,但可以明显看到的是,资本市场对阿里收入的预期逐渐降低,这也是一个成熟公司的必经之路。(注:此处PS为测算值,仅电商收入部分,公式为PS=市值/当期电商收入。)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

思考可以。。。