新能源赛道要等一年吗?

声明:

1)股市有风险,投资需谨慎。文章里提到的所有上市公司,仅作为分析之用,不作为交易参考!

2)本公众号不荐股、不诊股。文章内容和观点仅仅是个人投资的思考感悟的分享,仅供阅读,不构成任何投资建议!

一、新能源板块大调整了,是不是去年涨幅大,今年要调整一年

最近新能源板块元旦后大跌,市场开始怀疑新能源板块,毕竟被市场暴锤了,那么事后找理由的很多。

我看到几个关键的观点,一个是余海丰的观点,去年错个新能源,对新能源看法偏负面,

之前王鹏对新能源是继续看好的,具体在我的前一篇文章中,

小康机构调研信息丰富,德业业绩超预期,更新12股了

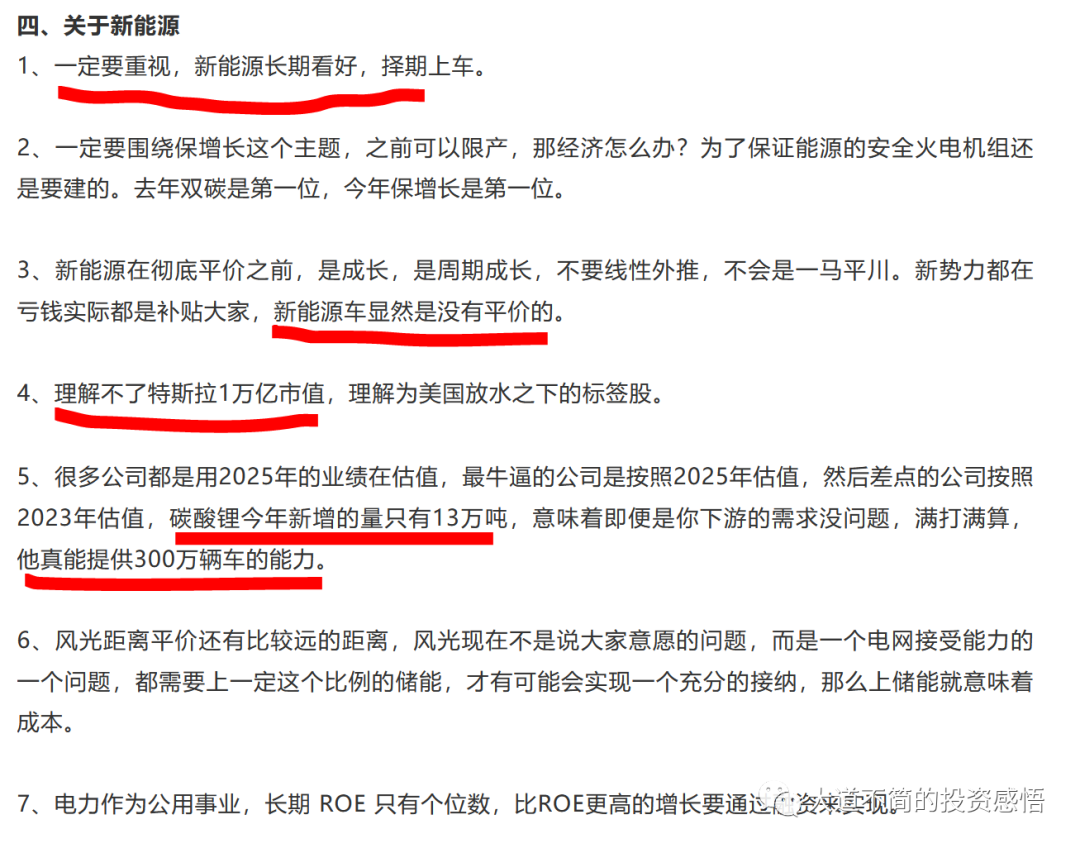

下面是余海丰的观点的摘要,应当是体现了很多机构的观点

我的解读和看法,

1、余海丰也是长期看好新能源,虽然他2021年错过了新能源,他要等的就是一个买入点,这估计也是很多机构的想法,想买便宜货。毕竟新能源是目前增速最高的行业,是未来5-10年大发展的产业。错过了新能源,就错过了最大的确定性投资机会。当然,他们要等待被市场爆锤或是错杀的机会。

这首先是个很好的策略,但是对个人投资者来说很难择时,对于已经持仓的投资者来说,耐心等待就是了,做波段是很难的。反正锤过头了,余海丰等机构就会进来。

2、新能源汽车没有平价,这个我是不认同的,特斯拉在美国已经没有补贴了,已经完全平价了。特斯拉卖万20万辆车以后就没有补贴了。其实对于几十万的车来说,几千元的补贴已经不是买车的决定因素了。今年是国内最后一年补贴了,估计12月份会有很多抢购来享受最后一波补贴的。所以对12月的销量会有很大的拉动作用。

3、不理解特斯拉1万亿美元市值,认为是货币因素,其实特斯拉目前的PE也就100多倍,对于有巨大增长潜力的公司来说不算贵,去看看当年亚马逊的PE吧。

4、碳酸锂今年新增产量13万吨,他讲只够300万辆车?是只够新增300万还是全部300万,全部300万显然错了,今年光我国就350万新能源汽车。如果是够今年新增300万辆车,也可以了。

12月国内主流车企销量持续向上,全年销量350万辆,欧洲200+万辆,美国近65万辆,全球合计可超600万辆;2022年新车大周期,全球销量超900万辆,同增50%+,13万吨碳酸锂对应的300万同比增长的车正好够了。

目前增长最确定的就是新能源,包括新能源汽车和光伏储能等,政府支出要缩减、基建不能再大规模搞了,消费增速很稳定,低速增长,完全无法和新能源增速比。所以消费再炒一顿也不会有持久性,中医也很难有持久性,业绩增速没法和新能源相比。

在新能源被爆锤以后,各个不能持续的板块轮炒一番之后,估计只能再回到新能源,新能源是有真正增长业绩。如果说要拉动经济,要保22年5%的GDP增长,最容易成为新增长动力的就是新能源,这不需要复杂的思维。

所以,让子弹飞一会儿,迟早还会回到新能源。

至于新能源是不是高估,肯定有高估,也有没有高估的。比如以看看发布业绩预告的YD来看,今年的业绩预测是10-13亿,今年的动态PE才39倍,就算阳光能源,今年的动态PE也只有42倍,对于YD和阳光能源这种业绩增速在80%以上的,PEG为1的话,对应的PE应当到80,而且明年业绩还能高速增长。

高估吗?茅台的动态PE也40多,所以,对于我关注的新能源股票,我认为一定都不高估,反倒是低估。

当然,新能源板块确实去年、前年涨幅巨大,十倍股比比皆是,获利盘也非常多,很多要固定住收益而撤出这个板块也可以理解,导致新能源被锤,但是这是博弈思维,我还是专注于我的投资,只要我投资的公司还在高速增长,动态估值不高,那我就不太关注博弈层面的因素。当然,我知道很多短期投机者是无法理解投资思维模式的。

二、新能源最新信息分享和解读

1、华能GWH级单体项目招标,甘肃加入独立式储能项目开发阵营

2022年1月7日,甘肃华能250MW/1000MWh共享储能电站可行性研究报告启动招标,甘肃以GWh的大手笔,进入了独立储能电站的开发阵营。

解读:这个项目肯定是电化学的,如果是抽蓄等建设周期要5年,远水解不了近渴。其他新技术都不如电化学的建设速度快。可以看到储能的大单越来越多了。

2、光伏组件价格微降!

新年伊始,硅料终于迎来小幅降价,供应链价格在硅料渐趋稳定后,厂家对于节前的组件价格也暂时稳定。

元旦假期结束,本周执行价格以前期订单交付为主。国内五大一线厂家166、182、210单玻组件价格约每瓦1.83-1.87元人民币,158单玻组件价格约每瓦1.8-1.86元人民币,二线厂家在此基础上低3-5分。

目前,组件价格已全部低于2元/W。与12月组件报价相比,本月组件涨幅小幅下降,单面、双面光伏组件均价均出现下降趋势。

光伏组件中标价格:

从光伏资讯统计的2021年光伏组件中标公示单价走势图来看,4~6月组件中标价格在1.71~1.80元/W之间浮动,7~9月组件价格较为稳定,11月的组件中标价格最高,为2.09元/W,12月降至1.92元/W。

解读:中标价格都已经在1.7-1.8之间了,之前余海丰的看法中认为光伏组件只有在1.8元/W以内建设方才有比较好的盈利,才能拉动光伏建设,现在中标价格都已经在1.8以内了,所以光伏1季度的安装会好于预期。

3、【产业要闻】一季度光伏装机有望淡季不淡 整县推进频获利好政策推动

涨价持续近一年的硅料在去年12月终于得到缓解,据生意社消息,目前单晶料价格区间在21.5-24.0万元/吨区间。尽管仍居高位,但相较于去年最高近27万元/吨高点,近期报价降幅显著。

上游成本压力缓解后,下游全年抑制的需求得到释放。记者日前从相关组件企业人士处获悉,根据一季度在手订单以及原材料价格下调趋势看,经营情况会显著好于去年同期。

值得注意的是,光伏产业在经历接近一整年的残酷博弈后,价格韧性也有望更强。企业人士表示,去年一季度受原材料价格波动影响,光伏装机量没有达到预期,这种情况在今年出现概率较低。此外,有电站企业人士也对财联社记者表示,根据上下游产能和供需关系,二季度上游成本有更大机会下调。

因此,在高涨热情下,一季度装机也被寄予厚望。东吴证券研报认为,2022年Q1硅料有16万吨产能陆续释放,产业链价格下调将大幅刺激需求,Q1淡季不淡,后续逐季提升。

机构分析认为,产业链降价带动地面电站加速起量,整县推进+电价上涨刺激分布式光伏爆发式增长,预计2022年国内市场需求或达80GW+,同增60%+,其中分布式光伏比例达50%+。解读:和前面一条类似,我就紧盯光伏组件中标价格,只要在1.8以内,就会触发安装加速,当然,也有专门等更低价格的,但是1.8以内已经会带动很多本应在21年4季度安装的。

3、新疆兵团完成3.4GW风光项目指标分配,需要配置10%-25%储能装置

解读:越来越多的地方的风光项目的储能配置比例找10-25%之前,符合预期。

历史文章

4月24日发的小康的投资逻辑(5月重发),目前有一倍以上涨幅

小康股份--最值得关注的A股新能源汽车

7月2日宁德时代,目前有不少涨幅

宁德时代市值超过平安,标志着成长股的崛起

7-30谈储能的投资机会,目前有不小的涨幅

储能风起的投资机会和南京演讲-6(美股下半年投资机会)

8月5日第一次谈星云

储能新政策带来爆炸式市场增长,星云大单超预期

8月31日第一次谈科华

小康中报解读,储能八大股更新,科华中报解读

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 先救我她有对象·2022-01-11资本市场一直都是遵循二八定律,新能源板块,那些没有涨起来的股票恐怕后面也很难起来。1举报

- 玉米地里吃亏·2022-01-11你的意思是不是现在还可以继续买进特斯拉的股票?1举报

- 梅川洼子·2022-01-11暂时看空新能源板块没有毛病,要是一直不调整,那才比较让人害怕。1举报

- 迪士尼迪斯尼·2022-01-11我总感觉特斯拉一万亿美刀应该不是一个终点。1举报

- 刀哥拉丝·2022-01-11新能源怎么操作就盯着特斯拉就好了,目前看横盘调整有比较大的可能性。1举报

- 银河小铁骑00·2022-01-11看空新能源也是有道理的,涨了一两年了,也是应该调整应一下下了。1举报

- 灌饼高手00·2022-01-11手中有点隆基股份的股票,不知道现在是否还要继续持有。1举报

- 弹力绳22·2022-01-11双碳目标下,光伏和新能源是应该有一样样的机会的。1举报

- 宝宝金水_·2022-01-11你的历史文章可以实现链接在这里的,不用这样,隔空传动更方便。1举报

- 小时候可帅了00·2022-01-11余海丰也是长期看好新能源,我跟老余头的观点一致。1举报

- 老夫的少女心_·2022-01-11看过老师解读小康股份的文章,那一篇文章对我影响很大。1举报