外卖奇点 !

1月13日(周四)晚上21点,笔者将在同名视频号进行直播,主题为:美团2021年业务总结和2022年度展望,欢迎大家预约。

2022年1月10日深夜,也可能是11日的凌晨时分,我开车在马路上,想找一家小馆子喝碗汤,或者一份牛肉面,然后回家。

我不太确定能否如愿,马路上空无一人,大多数饭馆都早已打烊。

这里是上海的郊区,虽不繁华,但白天还算热闹。这样的地方尚且如此,一些二三四五六线城市的非中心城区,情况可能更糟。

是的,这让我意识到,在某些时刻,某些地点,网络外卖平台的价值已经超过城市实体空间。

以美团外卖为例,我所在的区域,即便到了凌晨一两点,方圆三五公里内仍然有几十家提供外送服务的门店,我只需要滑动手指,等待30-50分钟,就可以足不出户收到一份热气腾腾的夜宵。但如果你在外面找店,可能需要一点运气和耐心。

1

人工智能领域有一个比较热门的概念,叫做奇点。所谓奇点临近,是指人工智能变得比人类更聪明的时刻。

相对应地,线上外卖变得比实体空间更可靠、更有价值的时刻,就是外卖奇点。

奇点是一个时间概念,是随着时间的推移慢慢实现的。

当电话被发明出来,外卖就诞生了。

商家将电话和菜单印在小卡片上,在人流密集的位置发送传单,等待消费者的电话预定,然后安排自己的工作人员配送上门,这是20年前外卖的样子。

随着互联网普及,一些商家发现建立一个网站收集订单更方便,因为外卖小卡片的菜品可能会更换,查看菜品信息也不方便,每次订餐都打电话咨询对买卖双方也不够高效,而网站上订餐可以有效解决这些问题。这是10年前外卖的样子。

直到移动互联网到来,饿了么将外卖服务真正线上化。

但是,饿了么基本上只做了第一步,就是将既有的外卖服务线上化,并提供即时配送服务。

张旭豪的团队是上海交大毕业生,作为学生,他强烈感受到外卖订餐几乎是刚需,在移动互联网时代,基于地理位置定位,这种服务线上化的逻辑顺理成章。所以张的团队一直根据现存的外卖规模来拓展城市和市场。

据说张旭豪会和团队一起实地考察各个城市的高校,看看校园门口送外卖的服务员多不多,来决定是否进驻这个城市。他们在早期去过武汉,发现当时武汉高校门口送外卖的人并不多,然后决定不做武汉市场。

要知道武汉是中国高校数量和人数也许排名前三的城市,仅仅根据当时校园送餐多寡判断外卖市场潜力,显然是有失偏颇的,这给了美团巨大的机会。

美团就是根据城市人口和人群结构来拓展市场,而不是现有的外卖需求规模。人口多、密集度高、高校多的城市是重点开发城市,武汉完美复合这三点。

简而言之,饿了么在早期做的是既有需求的线上化,算是一个存量市场替代;美团做的更多是潜在需求的拓展,将那些本不在传统外卖里的需求激发出来,是妥妥的增量市场。所以后来饿了么不得不紧跟美团步伐,步步跟随。

当外卖企业在全国2800多个市县建立起了即时配送基础设施,并将越来越多的餐饮商家纳入这套系统,对于消费者来说,外卖的价值超越线下的情况逐渐变多。

这种价值体现在以下几个层面:

一是拓展了空间,一般人日常就餐,活动半径也就2公里内,超过这个距离就得打车、开车、骑车,或者花很长时间步行,考虑到开车还要停车,打车不便宜,来回折腾又麻烦,人们很难涉猎2公里范围之外的商家,外卖将供给范围扩大到了3-5公里,供给数量扩大了几倍。

二是扩展了时间,如文章开头所述,在夜里,或者春节这类特殊时间节点,外卖仍能组织起相对更确定的供给来满足需求。

三是扩展了场景,当特殊天气情况下,疫情或其他自然灾难时,外卖同样可以提供更具确定性的供给。

无论哪种情形,外卖都帮消费者节省了时间、体力,人们可以在等待的时间内做自己想做的事。

当外卖进驻的地区越广泛、越下沉,商家覆盖范围越多,配送服务越好,时效越快,价格越实惠,外卖奇点就越接近。

如果一定要给这个奇点设置一个明确地分割线,50%——外卖占据餐饮市场50%份额的时刻,可能就是那个奇点时刻。

2

50%是一个标志,意味着广泛范围内的社会人群,用钱投票,将更多的信任票投给了外卖。

具体到不同的人,不同的时间段,这个奇点时刻有早有晚。

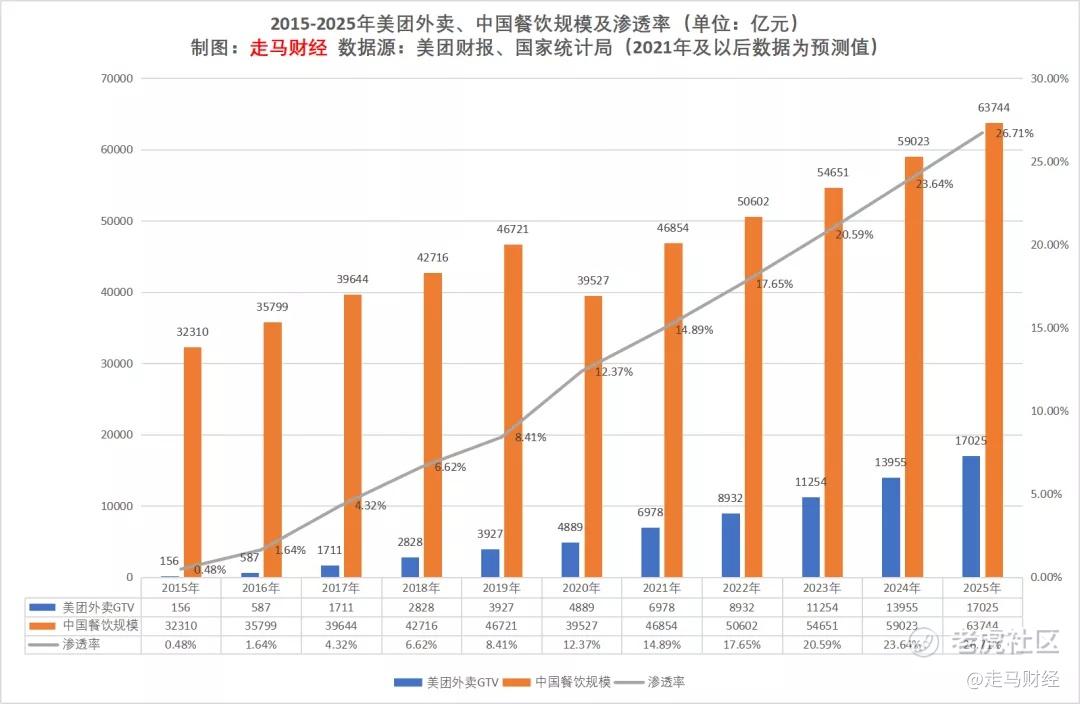

笔者整理了2015年至今以及未来几年的数据,餐饮行业数据来自统计局,美团外卖的数据来自公司历年财报,饿了么因为没有单独上市,数据我们无法获取,所以我们选取美团外卖的数据。

根据上面的数据,美团外卖在整个中国餐饮行业的渗透率,从2015年的0.48%快速提升到了2021年的14.89%。我给美团外卖2022-2025年的增速预测分别是28%、26%、24%、22%,如果没有意外,2025年美团外卖渗透率有望达到26.71%,届时饿了么的市场份额大约是美团的40%,意味着整体外卖在餐饮市场的渗透率将达到37%左右。

2015-2020年的数据都是公开精确的数据,2021年的数据我们根据现有数据预测,准确度会非常高。美团前三季度外卖GTV是5134.36亿元,四季度的GTV,笔者给予其18%的同比增幅预测,美团管理层给出了四季度的指引大概就是这个范畴,2020年Q4的GTV是1526.87亿元,根据推算可以算出2021年全年GTV大约就是6978亿元。统计局公布了今年截止11月的餐饮行业数据为42054亿元,10月、11月月度数据分别为4460亿、4843亿,根据往年数据,12月通常比11月略有回落,笔者给予12月4800亿的预测——估计实际数据会略低于这个数值,计算得知2021年整体的数据大约是46854亿元。

2022-2025年的数值为毛估值,仅供参考,我的预测给的相对保守,未来4年餐饮行业CAGR给的是8%,下图是中国连锁经营协会与华兴资本联合发布,预测的同比增速都在11%以上。

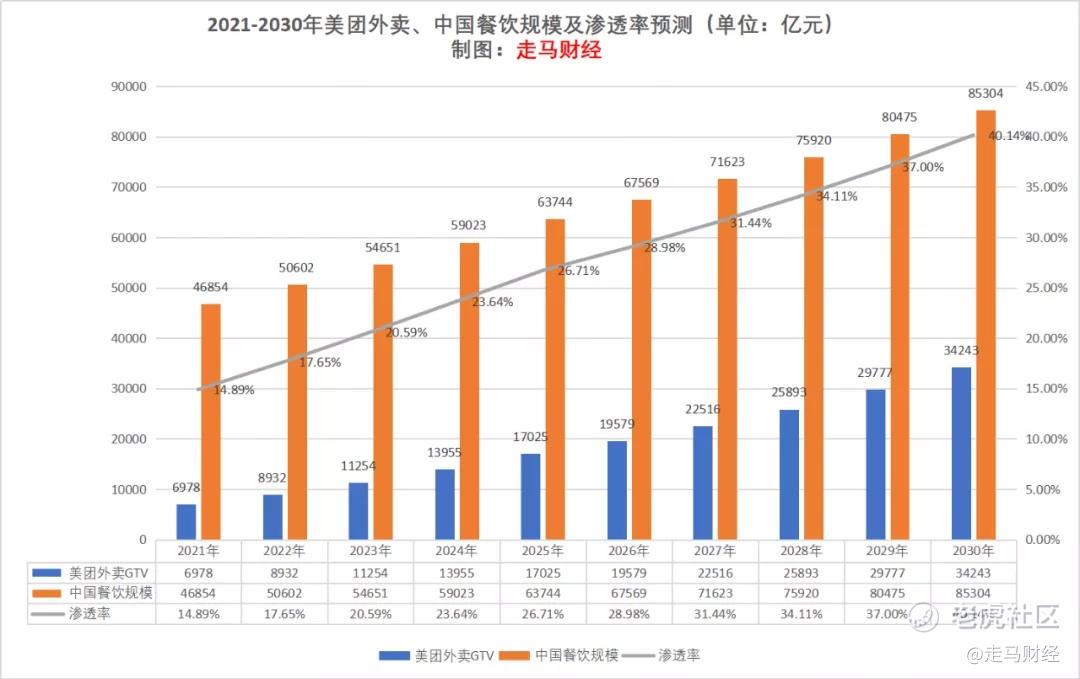

随着时间继续推移,外卖的行业渗透率有望在2030年达到50%左右。

笔者给美团外卖2026-2030年15%的CAGR,给餐饮行业6%的CAGR,那么对应的数据如下图:

假设届时饿了么占据外卖行业25%的份额,那么整个外卖行业在餐饮行业渗透率将达到53.33%。

根据这个预测,50%的奇点临界值在2029年就会到来,当然也可能比2030年更晚。

无论早晚,我相信这个奇点时刻一定会到来,时间早晚只是取决于即时配送的速度提升和成本下降。

随着外卖渗透率不断提升,餐饮商家将会越来越多考虑到外卖业态的成本结构,线下商铺的投资成本结构将面临重构,商业地产可能会迎来至暗时刻,临街商铺的投资价值将面临压力。

3

众所周知,外卖本应该比堂食贵很多,因为在提供了诸多确定性价值之外,它还帮消费者节省了时间和体力成本,事实上欧美发达国家,人力成本高昂,外卖价格普遍高于堂食不少,光是配送费一项高达七八美元——大约45元也是常事。

外卖在国外基本上是一项有点“奢侈”的中产阶级消费,在中国却成了国民级的大众消费行为。这全拜平台、骑手、商家三方合力所赐,平台早期大量补贴,激发和培养了用户习惯做大了市场,商家为了扩大市场一直在降低毛利率,骑手则用辛勤的汗水提供了优质服务,消费者才能以相对更低的价格享受到了物超所值的服务。

但是随着外卖渗透率不断攀升,这套模型将遇到阻力。无论平台、商家还是骑手,都无法无休止地让渡自己的利益,让飞轮不停转动。平台有盈利压力,商家有赚钱冲动,骑手有体力限制,有劳动力保障的限制。

以前的逻辑是:随着外卖渗透率提升,平台提升货币化率,提升毛利率;商家调整开店结构,降低固有的租金、人力成本,向外卖店模型转变;单位半径内订单密度提升,骑手平均配送半径缩小带来效率提升,单均配送时效提升、成本下降。

但是现在,平台提升货币化率会让商家负荷变重;商家调整开店结构和成本的走势需要更多时间,骑手的提速遭遇瓶颈和舆论双重压力,成本压缩也遇到政策和舆论的双重压力。

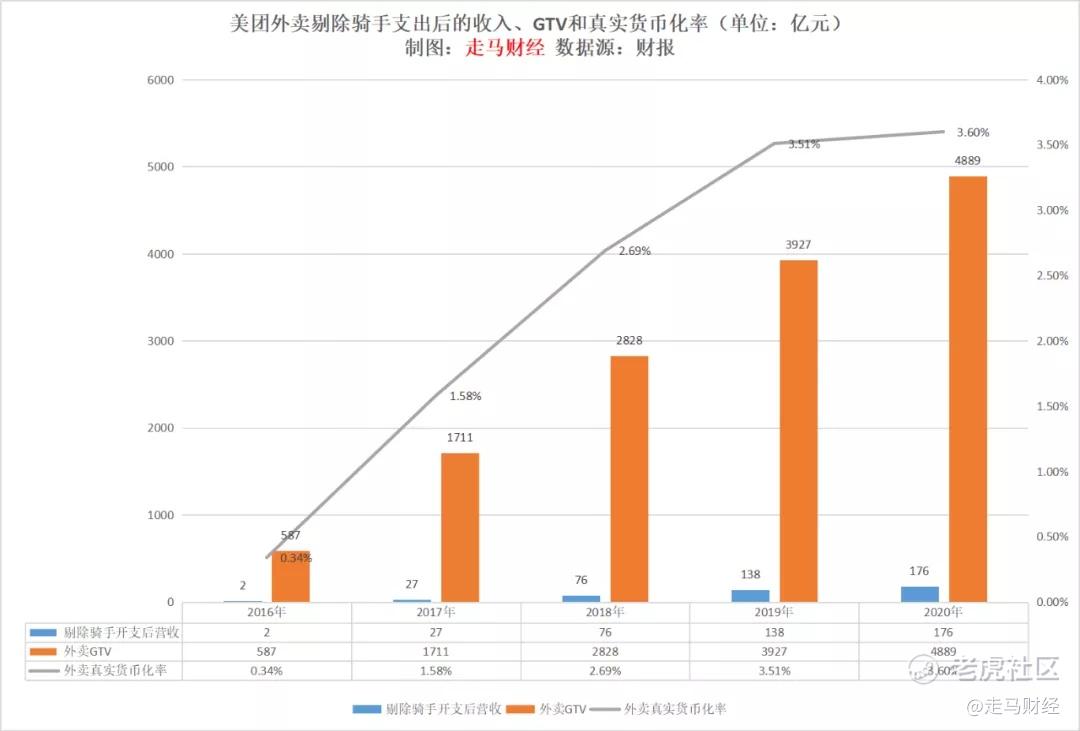

根据美团2019年和2020年年报,通过美团骑手(含众包类兼职骑手)配送的订单——即所谓1P类订单占外卖整体的大约三分之二,可以计算出最近两年,美团外卖单均骑手支出大约是7.05元、7.2元。2020年估计因为疫情原因,成本还略有上升,不管怎样,现有条件下,单均配送成本下降空间已经非常有限。

剔除骑手配送支出,美团外卖目前实际的货币化率是3.5%左右,商家已经感受到比较大的渠道成本压力,美团要继续提升货币化率也比较难。

要让系统良好运转,不断提升渗透率,只有两条路,一是提价,将成本转嫁给消费者;二是降低履约成本,提升配送时效,进一步刺激潜在需求。

本质上,外卖是消费者用钱买时间,如果没有额外因素干扰——平台固定成本、盈利冲动、商家补贴等,理论上只有当这个消费者的时间价值高于骑手的时间成本时,他点外卖才是良性的正循环,否则就不划算,只会浅尝辄止。

已知骑手的单均配送成本大约是7元,配送时间大约是30分钟,换算成时薪是14元,日薪按照8小时是126元,每周按照25天工作时长计算,对应月薪大约2800元。

也就是说,当一个人的月薪低于2800元时,如果没有补贴——无论显性还是隐性,他都缺乏足够动力去点外卖——除非有迫切需求掩盖了风险损失心理。

或者说,只有当一个人的月薪高于2800元时,他点外卖才是比较划算且心安理得的。

要加速外卖奇点到来,最好的办法显然是降低外卖的配送成本,其次是提升时效,而不是提价转嫁成本给消费者。

当配送成本降低到6元,社会无压力外卖消费基准将下降为2400元;当配送成本下降为5元,社会无压力外卖消费基准将下降为2000元;当配送成本下降为4元,社会无压力外卖消费基准将下降为1600元;当配送成本下降为3元,社会无压力外卖消费基准将下降为1200元。

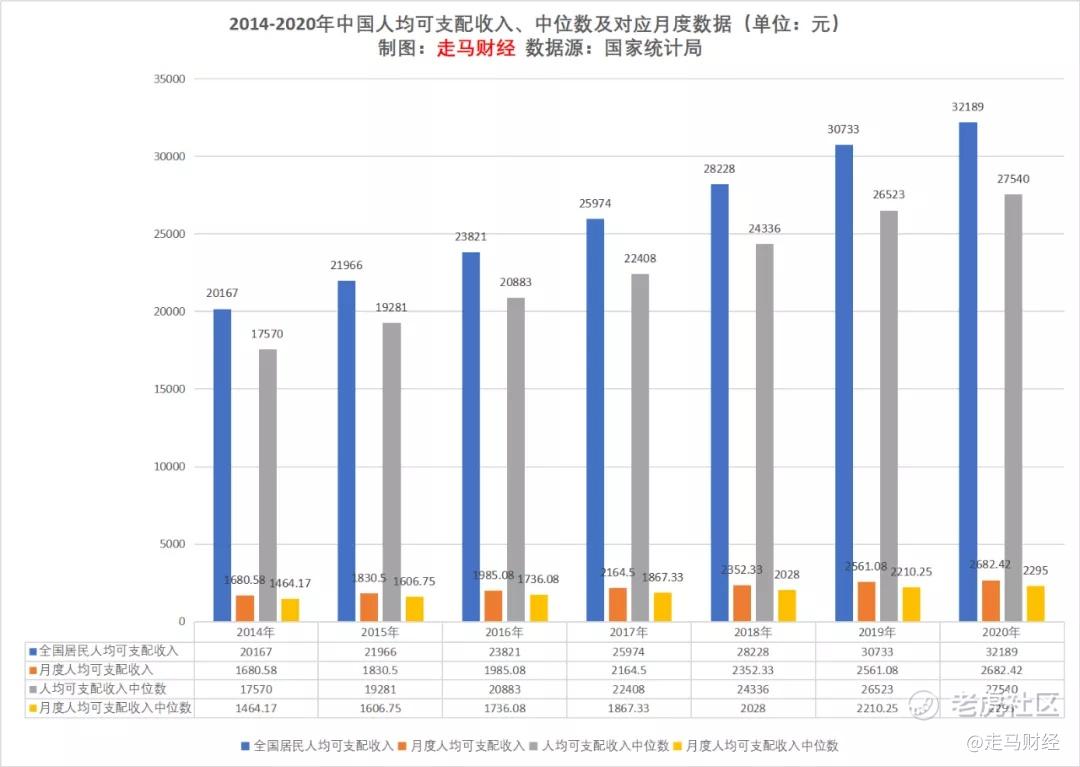

而我们看看统计局统计的数据,中国国民可支配收入情况,最近7年逐年攀升,月度人均数据已经非常接近目前7元配送成本对应的2800元无压力外卖消费基准线;当然中位数数据更有参考价值,2020年月度人均可支配收入中位数来到2295元,离2800元的水准线还有较大的差距。这意味着如果贸然提升外卖价格,是会对相当一部分人点外卖产生实质性的需求抑制的。

这个时候,可能只剩下唯一一个方法,通过科技投入推动无人车、无人机配送逐渐普及,有趣的是,这将在降低成本和提升时效两个维度上同时推动行业需求。

无论是无人车,还是无人机,一种可以预期的方式是,建立低空无人飞行专用航线、城市特定路线无人车专用车道,是可以将一部分外卖订单通过无人配送完成的,当然在商户端集单和社区末端配送环节,仍然需要人力操作,理想情况下,集单环节做到每单1元钱费用,社区内末端配送做到每单2元,中间的无人配送环节做到1元钱,整体配送时效从30分钟提升到20分钟,甚至15分钟。

假设10年内将无人配送订单比例提升到30%,对应每单4元的履约费用,全人力订单每单7元维持不变,那么整体的单均成本将来到6.1元,6.1元对应的社会无压力外卖消费基准是2440元,如果没有意外,中国人均月度可支配收入中位数在2023年前就可以突破这一数值。

我们进一步假设,如果2025年美团能将无人配送单均4元的渗透率做到10%,人力单均成本不变的情况下,整体单均成本可以下降到6.7元,对应的全社会无压力外卖消费基准是2680元,若月度人均可支配收入中位数年度增速为8%,2023年就可以达到这一数值。

这一数值的重要性在于,它可以为外卖这种需求的韧性提供底层支撑,且可以加速外卖奇点时刻到来。

举例来说,无人配送虽然是一种更低成本的选项,但是因为其更快速度,平台可以将其打造出一种更高价格的增值服务,或者在现有价格体系下降低全人力配送模式的配送价格,从而达到进一步刺激需求,降低商家经营成本的目的。

4

外卖不止是餐饮外卖,其实是万物到家。

美团买菜,30分钟送达,也是外卖的一种;美团闪购,30分钟左右送达,也是外卖的一种。

电商的未来,是从万货商店到万物到家。

拼多多通过源头集单,将传统电商一部分订单的配送成本压缩到了3元左右;美团有希望通过科技,将无人配送订单的成本压缩到3元附近。

截止到今天,美团在同城零售领域的投资,主要集中在配送环节,上游仓储环节还鲜有投入。而最近,美团闪购开始做无人微仓,这是在即时配送领域从下往上走,从配送端拓展到仓储端,类似于京东自营的仓储建设,仓配一体是零售配送的终极模式。

零售的竞争,由三部分构成,丰富的供给、优质的服务、可持续的低价。在较长的时间维度里,供给的差异化可能会变得越来越困难,低价是一种能力,而不是一种选择,所以重点不在于你愿不愿意低价,而是能不能做到,电商平台本身不生产任何商品,最终要落实到优质服务,只有服务能做到真正的差异化,基础性服务最终都是低价,大家都不赚钱,差异化的优质服务才能真正赚到钱。

无人配送不只是在餐饮外卖领域可以大展拳脚,在闪购、美团买菜这些业务里同样至关重要。像美团闪购的无人微仓和美团买菜的仓库,都可以直接将订单打包放进无人车、无人机,连餐饮外卖前端的集单步骤都可以省下来了,很可能会是优先开始尝试的业务模型。

闪购、美团买菜的毛利都要比餐饮外卖高,如果无人配送能介入进来,美团买菜的城市拓展将大大提速,目前只能在小部分高线城市推广,主要是履约成本太高,这块业务如果能将配送成本打到5元附近,优势将是碾压级的,目前行业参与者如叮咚买菜仓储+配送履约成本平均都在20元左右——三季度数据,配送端成本估计在12-14元左右每单。

社区团购也可以算作广义的到家业务,即便不包含团好货、快驴等业务,仅计算餐饮外卖、美团闪购、美团买菜、美团优选,我们预测2025年美团到家业务的日均订单量分别将达到9329万单、2500万单、600万单、2881万单(按社区团购行业惯用计算方法为1.15亿单),总共大约1.53亿单,对应年度GTV大约27940亿。

基于10%的无人配送订单渗透率,餐饮外卖无人配送订单按照每单节省3元计算,将节省大约102亿元;美团闪购无人配送订单按照每单节省4元计算,将节省大约36.5亿元,美团买菜无人配送订单按照每单节省8元计算,将节省大约17.5亿元;美团优选估计暂时还享受不到无人配送的红利。那么到家业务届时一年通过技术节省的成本就高达156亿元。

如果美团能在2030年将无人配送订单渗透率提升到30%,即2026-2030年每年提升4%的渗透率,2030年一年节省的成本就达到468亿元。

如果美团能将这部分节省的成本中的一半投入商家和消费者补贴,平台的生态弹性将大幅提升,也是一种实实在在的助力实体经济。$美团-W(03690)$ $阿里巴巴(BABA)$ $DoorDash, Inc.(DASH)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

就靠无人配送,难度有点大。