“工业母机”之成形机床

晚上好~上篇说到机床产业链具有周期性,为什么呢? 因为它的下游涉及工程 机械、冶金、汽车、消费电子、国防军工、轻工制造等几乎所有工业制造领域,所以,它的景气度依赖于制造业周期。

因为这个行业太细每个公司产品重叠少,所以今天这篇文章主要以“亚威股份”的产品品类为切入点,把这个复杂的行业分为一个个小模块深入了解,否则不管你看过多少篇行业/公司分析,都会转眼就忘了。

整篇分析路径是先了解公司所在产业链的位置、竞争情况、规模、细分品类占比、趋势变化来了解亚威所在的品类未来的规模和发展。

(一)公司所在行业产业链的环节

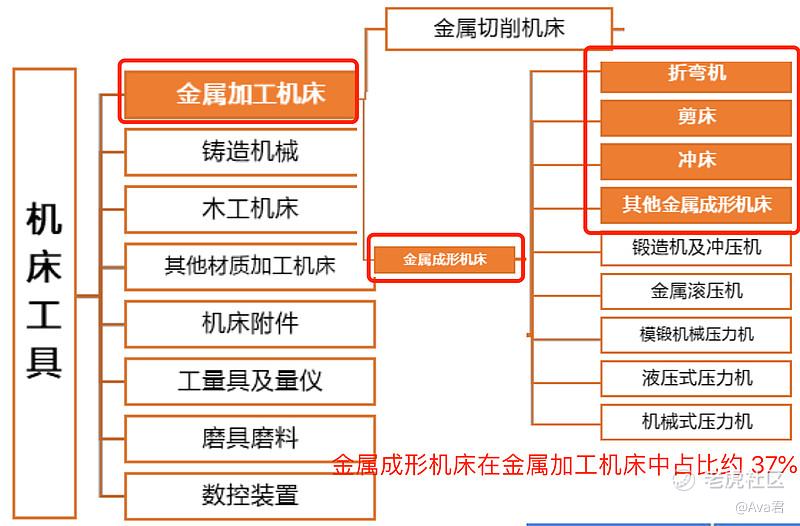

1、经过上篇的行业大致介绍,大家应该对行业的类别有所了解了,今天分析的亚威股份,它的产品范围是下图红框框中的部分

那这些机器到底是什么作用呢?我们简单了解一下:折弯机可以一次性完成复杂零件的编程和这玩加工成型,特点是高速度高精度。其他的介绍如下图。

(二)公司所在产业链位置

金属成形机床产业链如上图,

上游:公司核心零部件数控系统供应商包括西门子、发那科、DELEM、埃斯顿等国内外领先品牌。目前上游均有稳定的供应商,随着公司采购量提升,上游供应商给予公司的价格均比较优惠。

公司自身集中度高,而上游也没有供应商形成垄断的局面,那么在成本传递方面会相对有利一些或者说不会出现很被动的局面。

下游:汽车、交通、航空、钣金、机械、家电等各大行业提供金属成形机床、激光智能装备以及智能制造系统解决方案。

(三)各细分品类的占比及竞争格局

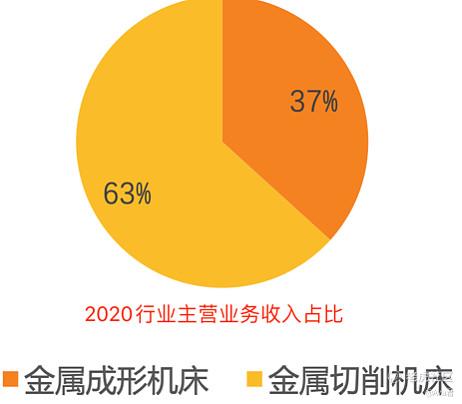

1、如下图,金属加工机床中,金属切削机床占比约 63%,金属成形机床占比37%;

2、我国金属成形机床市场规模占比中,压力机占比超过 50%,折弯机占比13%,冲床占比7%和剪切机占比3%等。

说到这了,就想起亚威股份是折弯机 和 冲床的龙头,下篇分析公司时,我们再具体分析在相对较小的领域里,公司有没有不断扩大现有或新增的市场。

3、 竞争格局:金属成形机床几乎可以用于工业制造中的所有领域, 因此行业下游和竞争格局较为零散;主要呈现高端产品主要由国外厂商主导,中低端产品 国内厂商竞争激烈的整体状况,

(四)近10年来的变化趋势

2020 年中国金属成形机床行业主营业务收入 631.19 亿元。如下图,主营收入在2020年触底;即便在整个机床大环境的低谷时期,金属成形机床却相对平稳甚至有增长。

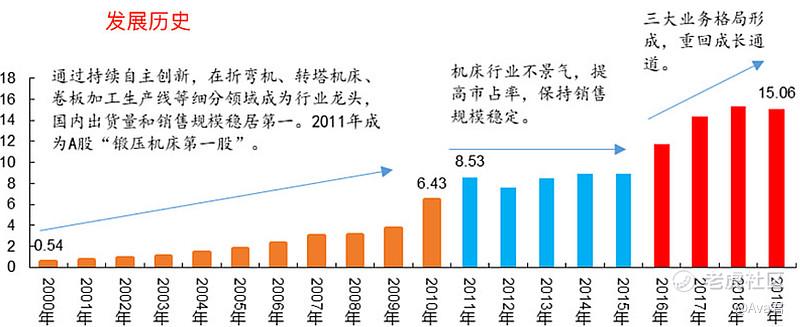

而亚威业绩也一直保持着稳健增长,穿越周期彰显龙头本色:2016-2017一派繁荣的景象,这得益于提前布局——产业转型升级的业务布局,完成了智能制造转型升级的阶段性业务布局,各新兴业务板块的兴起有力支撑了业绩的快速提升,并着力打造智能制造领域的新龙头企业。

(五)未来规模

从上文的介绍,了解到整个行业规模在不断下滑,我国金属成形机床最高峰时,市场规模近千亿,从 2017 年的高点 962 亿下降至 2020 年的 631 亿,但降速已明显趋缓,现在行业已然复苏,预计 2021 年开 始成形机床将重新步入上行周期,市场规模有望在未来几年回到千亿水平。

最后,值得提醒的是,虽然现在行业经过了一定的调整,但并不意味着现在就是个较好的买入点,不过中期来说大概率还会有一波行情,当然短线抢反弹的朋友可忽略。之后再具体说吧

(文章写于10月7日)

谢谢这么优秀的你还关注了我♥️,原创不易,感谢点赞转发的老铁们~ 风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负$海天精工(601882)$$亚威股份(002559)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。