“伪外资”背后的量化身影

在A股成交量持续破万亿后,量化基金一次又一次的站在风口浪尖上。证监会此次修订相关新规,规范内地投资者返程交易行为,从严监管“伪外资”,关于量化的“伪外资”讨论声愈发响亮。

在低成本、高杠杆的利益势驱动下,通过香港配资炒A股早已不是新玩法。而今北上“伪外资”遭监管封堵,量化基金再度成为“众矢之的”。

12月20日,上证指数大跌1%,有市场人士认为此系“伪外资”出逃所致。而截至收盘,统计数据显示北向资金合计净卖出9.71亿元。

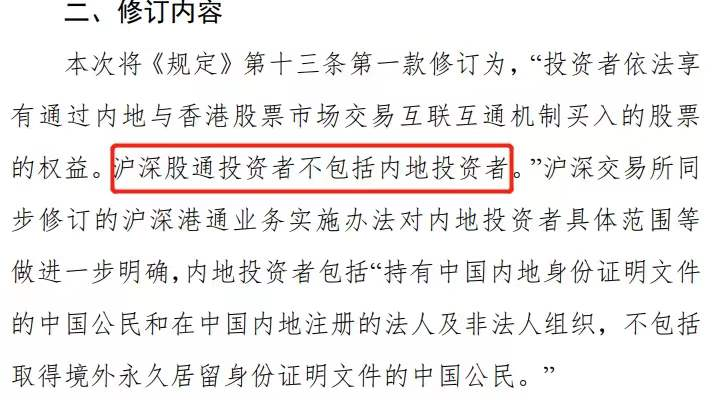

上周五,中国证监会发布关于就修改《内地与香港股票市场交易互联互通机制若干规定》(以下简称:《规定》)公开征求意见的通知。明确指出,后续沪深股通投资者不包括内地投资者。

图片来源:证监会官网

这是沪深港通机制建立7年以来,内地监管部门首次“重拳”打向北向通的内地投资者。显然,新规意在堵住北上资金中“伪外资”的A股掘金路径。

以往,“聪明钱”是投资风向标,但如今穿上外资马甲的内地资金,却“纯粹”不再,更成为了资本套利的工具。而有消息指出,“伪外资”背后出现了量化资金的身影。

今年9月的一则传闻重磅指出,A股市场的外资主力并非海外基金,而是在香港拿到牌照的内地百亿量化基金巨头。这些基金在香港低息环境下放5倍杠杆高频交易A股,交易频率是一周全部换一遍,资方配给量化基金那边的资金利率低于2%。经人透露,在香港知名度较高的主要是内地两家头部量化私募,但未具体提及机构名称。

证监会为规范内地投资者返程交易行为,从严监管所谓“假外资”。

近年来,部分内地投资者在香港开立证券账户及北向交易权限,通过沪深股通交易A股。

而此类证券活动与沪深股通引入外资的初衷不符,且这些投资者中98%以上已开立内地证券账户可直接参与A股交易,两种途径交易有发生跨境违规活动的风险,也给市场造成了北向交易中有不少所谓“假外资”的印象,不利于沪深港通的平稳运行和长远发展。

而自规则实施之日起,香港经纪商不得再为内地投资者新开通沪深股通交易权限。一年过渡期内,存量内地投资者可继续通过沪深股通买卖A股。而无持股内地投资者的交易权限由香港经纪商及时注销。

不过,目前此类交易总体规模在北向交易中的占比保持在1%左右。投资者数量约有170万名,但大部分无实际交易,近三年有北向交易的内地投资者约有3.9万名。

实际上,内地资金绕道香港进行配资反炒A股的现象,已存在多年。2016年和2019年两起事件,已经引发监管注意。

作为典型案例,便是曝光于2016年的首例跨境操纵案。起初,交易所监控发现“沪股通”标的股票小商品城成交明细放大,股价涨势异常。经分析,发现来自香港的证券账户与内地的某些证券账户相互配合,频繁自买自卖、高买低卖、连续拉抬后反向卖出。

证监会查明后发现,庄家利用3个香港账户和1个内地账户,对“小商品城”实施了操纵行为,短短几个月交易金额便高达30亿,非法获利4188万余元。

时隔3年,香港金管局与香港证监会便联合发布公告称,某内地银行集团进行的一连串“复杂交易”便涉及有“伪外资”的问题。据悉,该内地银行集团的附属公司的一笔交易,本质上是利用内地金融机构的钱通过香港的私募基金通道,以A股股票做质押进行融资。

同年,香港证券与期货事务监察委员会官网的一封监管函指出:“目前香港配资价格仅相当于内地一半的水平,香港的资金价格具备很大的优势,而且杠杆水平也可以做得比较高,不少内地资金透过香港进行配资,再绕道回A股的情况也比较多”。

凭借低成本、高杠杆的配资优势,吸引着内地资金舍近求远,在港融资、反炒A股。

时任香港联交所行政总裁的李小加曾表态,香港配资没有动不动几十倍杠杆融资,同时香港券商有很严格的保证金管理。

而即使没有几十倍杠杆,但香港融资成本低于内地,向来为业界所公认。

低成本的融资,对于量化基金也充满的巨大吸引力。而在量化交易体系,无论高频交易还是其他,都能够使市场隐藏的流动性得到释放。

伴随着北上资金成为A股成交规模持续突破万亿的重要力量,加之市场亢奋、上证指数持续创下6年来新高,内地量化基金“吹”大A股成交量的话题不断也被热炒,“伪外资”的讨论声愈发响亮。

比之7月,8月外资通过沪/深港通等机制增持沪深两市股票规模一倍多。到了9月,一则“量化交易贡献了A股一半的交易量”的消息刷屏。

同一时间段,一位香港基金经理曾透露,香港业界有一个信息流传甚广——两家内地头部量化私募在香港5倍杠杆配资,并运用多空策略在A股市场频繁操作。收益颇丰,而且回撤非常小,他们的规模扩张速度也很快。

上述基金经理介绍,“在香港配资相对容易一些。目前内地资金过来做量化,就是要申请一个牌照。这有一定难度,但也不特别大。找到懂行的人基本上大半年可以搞定,跟普通牌照一样,但是要找人。”

2020年9月底,监管层面发布外资投资指引。即从11月1日起,除原有品种外,合格境外投资者可投资于存托凭证、股票期权、政府支持债券等。同时,允许合格境外投资者参与融资融券交易、转融通证券出借交易以及债券回购交易、股指期货交易。

从政策层面,外资进行量化交易的基础合规存在。

在执行时间上,也比较吻合。按照2020年11月计算,申请牌照和融资运作需要至少大半年的时间,大概对上今年八月左右的时间。

综合看来,内地量化基金在港利用高杠杆反炒A股的可能性是合理存在的。

根据渠道和公开信息,量化机构的离岸平台进入A股交易,主要有3种路径:

其一,借助目前已有的QFII通道和北上资金通道。相关机构的海外分支在完成海外募资后,直接通过海外经纪公司,由沪深港通或QFII通道投资A股市场。这一途径,手续简便但投资标的有一定限制。

其二,直接申请QFII资格,获得“直通卡”。幻方香港,就是去年12月获得合格境外投资者资格后,可通过QFII通道直接申请投资入场。这一途径,成本和手续较为复杂,但大大减少投资标限制,投资平台的自主权限大为提高。

其三,向内地机构的香港子公司定制“服务”。此前,明汯投资高层透露过,该公司通过内地券商的香港子公司,把海外基金的资产通过“收益互换”的通道,把投资策略复制到国内。

收益互换有北上和南下两种业务,北上业务主要是私募在香港券商处缴纳保证金,根据其资质进行评估,券商可以为其提供不同的杠杆。

兴业证券研报《北向资金结构再拆分》指出,根据富途港股数据,通过港交所披露的托管机构,把2018年以来北向资金拆分为外资银行(配置盘)、外资券商(交易盘)以及中资机构(可能包含“假外资”)。

截至12月17日,三类资金持股市值分别为2.16万亿、4847亿、971亿,占全部北向资金的比重为78.8%、17.66%、3.54%。

从总量来看,“假外资”体量有限,从严监管有助于进一步凸显北向资金的“真外资”属性。

内地证监会重拳打击“伪外资”,此前浑水摸鱼的北上资金风向标作用将减少。在过渡期满后,境外融资、交易型资金规模会受到强监管。

值得注意的是,尽管证监会给予了一年的过渡期,但仍然不排除内地投资者提前开始减持行为。

上述研报基于存量持仓的绝对规模、各行业三类资金持仓占比和对行业影响力这三个视角,对可能含有“假外资”的中资机构行业持仓情况进行分析。

总的来看,中资机构持有行业的绝对规模不高、各行业主要是由配置盘与交易盘主导、中资机构持仓占各行业流通市值也均在6%以内,且中资机构并非都是“假外资” ,因此对行业的影响也较为有限。

回溯至2019年4月,内地投资者在香港配资的事情闹得沸沸扬扬,在香港监管部门发声之后,经历一段小牛市的A股开始走弱。而与之不同的是,量化基金属于持牌机构。在合规合法基础上,不至于“重蹈覆之”。

值得注意的是,若真有较高的杠杆水平,一旦市场波动,可能会引发系统性杀跌风险。此次变相清理杠杆,短期不排除情绪上会有所冲击。

责任编辑 | 曹婧晨

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。