存储芯片全领域需求大增,美光科技迎来高光时刻

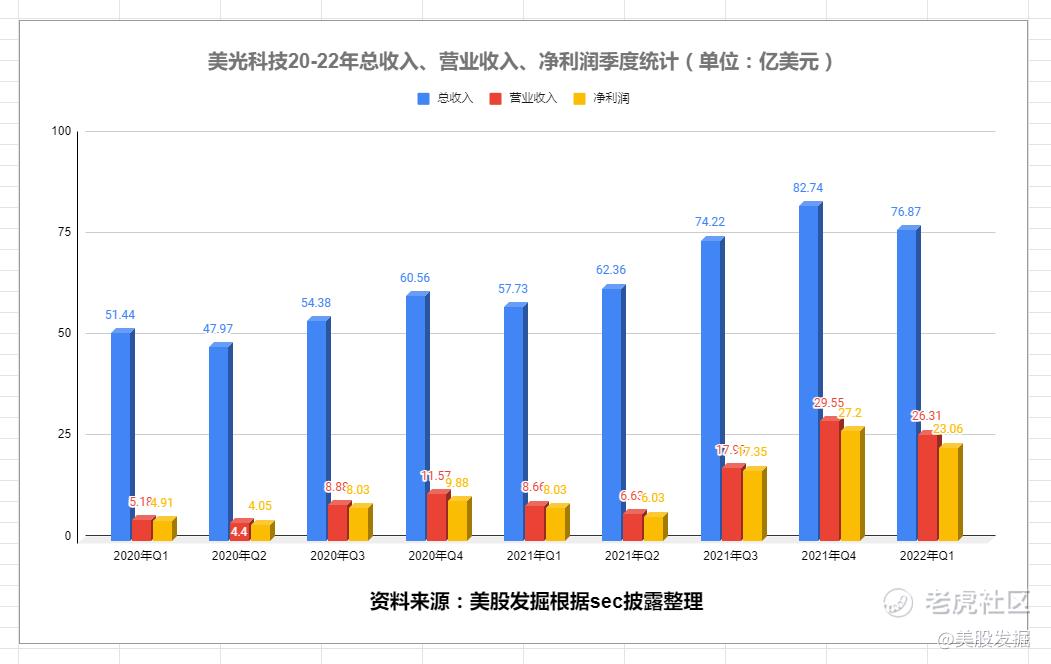

摘要:2021年12月21日,美光科技发布2022 财年第一季度(对应中国会计期间第四季度)财报。财报显示,美光科技收入为 76.9 亿美元,去年同期为 57.7 亿美元,同比增长33%,环比下滑7%;净收入为 23.1 亿美元,去年同期为8.66,同比增长287%。得益于在 5G、人工智能和电动汽车方面表现强劲。对于第二季度,美光表示预计收入在 73 亿美元至 77 亿美元之间。超过华尔街分析师预测的73 亿美元。美光科技总裁兼首席执行官桑杰·梅赫罗特拉 (Sanjay Mehrotra)预测 计算机芯片短缺正在缓解,芯片产能将得到释放。2022 财年将是“创纪录的一年”,具有“稳健的盈利能力”。

很荣幸入选2021年度“老虎社区最受欢迎虎友评选开始啦,快来为他打call!”活动。感谢平台和社区朋友们的支持,更多的成长股发掘和财报分析,欢迎关注美股发掘。希望大家投我一票,你的点赞就是我坚持发掘成长股的动力!目前投票通道已经开启。点击话题开始投票!投票地址:老虎社区最受欢迎虎友评选开始啦,快来为他打call!

全球存储芯片格局分析

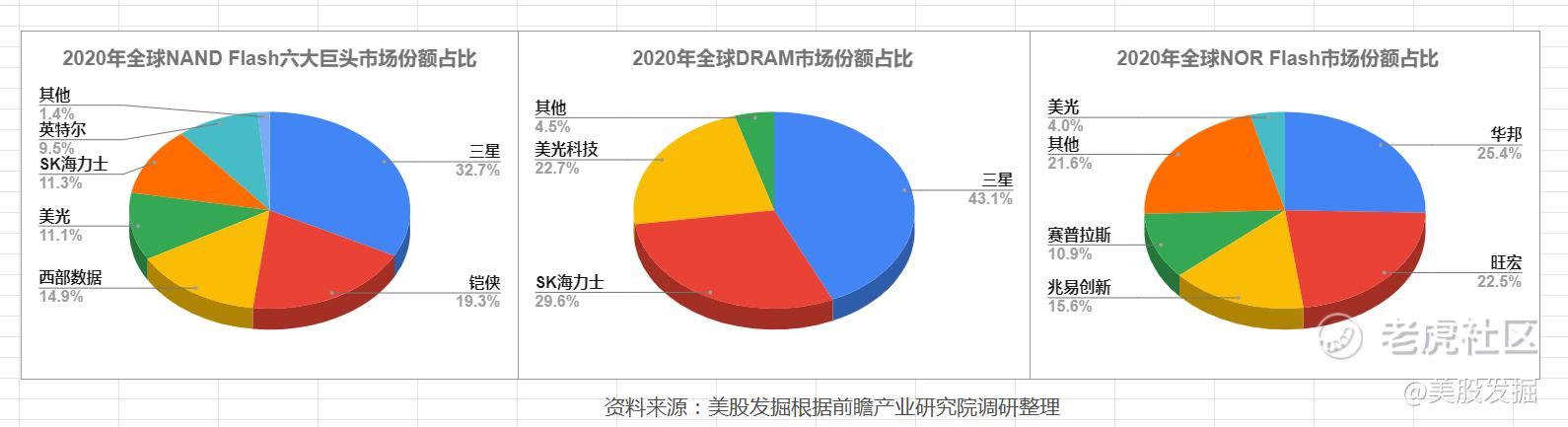

财报分析之前我们先看一下全球存储芯片格局。目前全球存储芯片市场高度集中, 从存储芯片细分产品来看,DRAM和NAND Flash占据了存储芯片95%左右的市场份额,DRAM、NAND Flash和NOR Flash为存储芯片三大主流产品。2020年,全球DRAM市场中三星、SK海力士、美光市场份额分别达到42.71%、29.27%、22.52%。中国是全球存储芯片最大市场。据报道,中国一年3000亿美元的芯片进口额中,有超过800亿美元为采购内存芯片,包括DRAM芯片和NAND Flash芯片。中国是全球第二大NAND Flash市场,占比超过31%,但本土供应市占率不足1%。

近几年闪存芯片在全球消费电子和通信产品如数码相机、平板电脑、手机、便携式音乐播放器等带动下,市场规模持续增长。然而闪存芯片的两大类NAND Flash和NOR Flash却经历着不同的命运,由于手机和笔记本电脑等传统高利润的市场应用,NOR Flash逐渐被低容量的NAND Flash所替代。已经形成了由三星、铠侠、西部数据、美光、SK海力士、英特尔六大原厂组成的稳定市场格局,其中三星居第一位,占比43.1%,美光科技居第五位占比11.1%。

由于NOR Flash产品在大容量和先进制程方面与NAND Flash难以形成有效竞争,市场份额不断下滑。在全球NOR Flash市场日趋激烈的竞争,行业内企业兼并重组乃至申请破产的事件层出不穷。目前全球NOR Flash市场中华邦、旺宏、兆易创新排名前三,市占率分别为25.4%、22.5%、15.6%。

集邦咨询报告显示,2021年第三季度全球DRAM市占率方面,三星以44%位居第一;SK海力士在出货减少的情况下略微缩减至27.2%,而美光小幅上升至22.9%,上述三大巨头的市场占有率总计超过94%。可以说三大巨头市场份额非常稳定。

目前存储芯片行业现有竞争者数量较少,行业集中度较高。存储芯片行业被国际巨头垄断,巨头也持续加大存储芯片新技术工艺的推进力度,行业现有竞争者竞争较为激烈;国际巨头存储芯片对上游供应商和下游购买者的议价能力较高;存储芯片行业市场对手过于强大,受资金和技术限制,行业进入壁垒较高,因此存储芯片行业可以说有着雄厚的护城河。

中国存储芯片行业起步较晚,近年来,以长江存储、长鑫存储为代表的国内龙头厂商开始崛起。目前国产存储芯片已在各个细分行业展开追赶,并获得显著进展。密切关注国产替代的机会。

2022 财年第一季度财报分析

美光科技公司是一家半导体公司,致力于开发和制造内存和存储解决方案。 美光产品用于汽车,消费电子产品,通信产品,服务器和计算机。 其计算和网络业务部产生了最大的收入和营业收入份额。美光科技第一季度总收入约为 77 亿美 元,上一季度为 82.7 亿美元,环比下降 7%,同比增长 33%。收入环比下降主要是由于客户的非内存组件短缺导致的疲软。净收入为 23.1 亿美元,去年同期为8.66,同比增长287%。

第一季度营业收入强劲,为 27 亿美元,营业利润率为 35%,略低于第四季度的 37%,高于去年的 17%。一季度调整后 EBITDA 为 44 亿美元,EBITDA 利润率为 57%,与上一季度持平,上年同期为 43%。

进入2021年,得益于在 5G、人工智能和电动汽车方面表现强劲,美光科技营业收入、毛利率、利润大幅提高。

按照营收结构划分

如果按照营收和利润划分的话,美光科技其大部分收入 (占比72%) 来自 DRAM ,而 25% 的收入来自 NAND Flash。一季度 DRAM 收入为 56 亿美元,占总收入的 73%。DRAM 收入环比下降 8%,同比增长 38%。一季度 NAND Flash 收入约为 19 亿美元,占美光总收入的 24%。NAND 收入环比下降 5%,同比增长 19%。

按业务部门划分

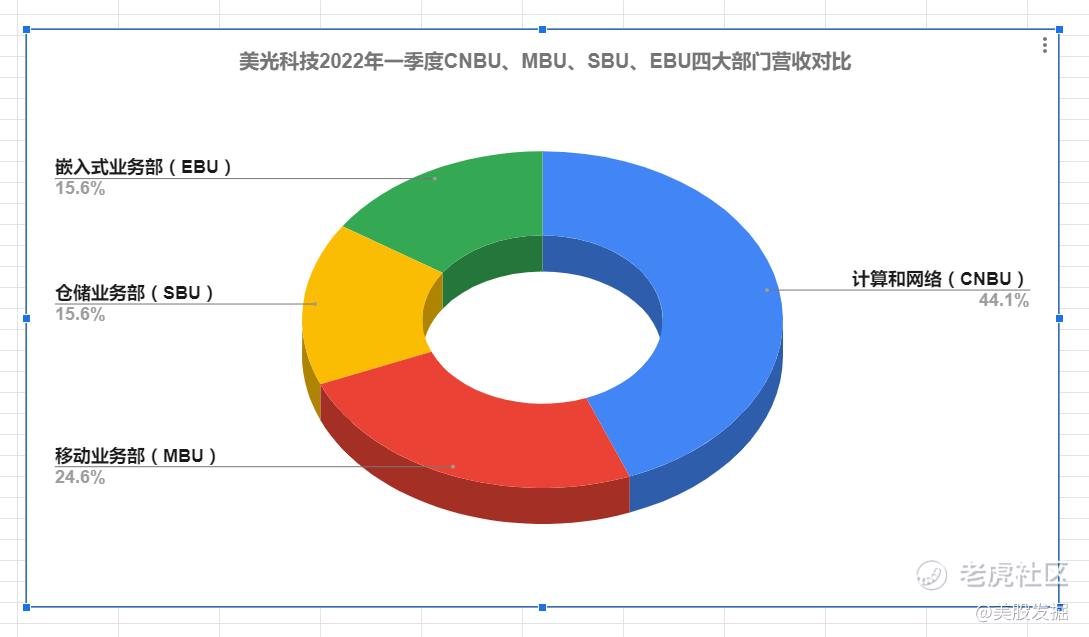

如果按照业务部门划分的话美光科技,分为四个主要类别:计算和网络业务部门(CNBU),移动业务部门(MBU),存储业务部门(SBU)和嵌入式业务部门(EBU)。 作为一家专注于内存和存储产品及解决方案的公司,美光的业务领域主要是由各自针对的市场和客户来区分。

1. 计算和网络业务部(CNBU)

美光的CNBU板块包括在云服务器,企业,图形,网络和其他客户市场上出售的内存产品,以及某些3D XPoint产品的销售。计算和网络业务部门的收入为 34 亿美 元,环比下降 10%,同比增长 34%。云、企业和图形在本季度表现良好,而客户收入则环比下降。 计算和网络业务部营业收入是美光科技的核心收入,占总营业收入的44%。

2. 移动业务部门(MBU)

MBU细分市场包括销售到移动设备和智能手机市场的内存产品,例如闪存驱动器和分立DRAM。2022财年第一季度,移动业务部门的收入为 19 亿美元,环比增长 1%,同比增长 27%,约占美光总收入的24.7%。美光在管理 NAND 方面继续领先,MCP 收入连续第五个季度在第一季度超过移动收入的 50%。

3.仓储业务部(SBU)

美光的SBU部门包括固态驱动器以及出售给云,客户端,企业和其他存储市场的组件级解决方案.2022财年第一季度,存储业务部门的收入为 12 亿美元,比上一季度下降 4%,同比增长 26%。SBU的盈利能力在第一季度受益于我们在 176 层节点上取得的强劲进展。SBU营业收入占美光总营业收入的15.6%。

与美光的上一代大容量3D NAND产品相比,176层NAND将数据读取和写入延迟缩短了35%以上,极大地提高了应用的性能。进一步提升移动设备、汽车、客户端(PC)和数据中心等应用的存储能力。

4. 嵌入式业务部门(EBU)

EBU部门涵盖了各种行业中使用的内存和存储产品,包括汽车,消费市场和工业应用。 这些产品有助于推动汽车语音和手势控制,机器对机器通信和自动化流程等应用的发展。嵌入式业务部门在2022财年第一季度的收入为 12 亿美元,历史上第二高,约占美光总收入的15.6%。EBU 收入同比 增长 51%,比上一季度的创纪录水平下降 10%。在强劲执行力的推动下,EBU 毛利 率和营业利润率环比改善。

现金流充沛、毛利润稳定增长

一季度的综合毛利率为 47%,比上一季度下降约 85 个基点。更高的 NAND 销售组合对 一季度 的毛利率构成不利影响。第一季度的运营费用为 8.91 亿美 元。22 财年将加强研发投入,预计22年的研发将比 21 财年增长约 15%。

第一季度的经营现金流为 39.4 亿美元,上一季度为 38.8 亿美元,去年同期为 19.7 亿美元。本季度净资本支出为 33 亿美元。预计 2022 财年的资本支出将在 110 亿美元至 120 亿美元之间。 由于强劲的收入和盈利能力,一季度产生了约 6.71 亿美元的自由现金流。

一季度关闭的 Lehi 晶圆厂的销售中获得了大约 9 亿美元。一季度完成了约 2 6 亿美元或约 360 万股的股份回购。

2022年二季度展望

对于第二季度,从电话会议可以看到。公司预计 PC 客户的需求趋于稳定,对于整个市场的最终需求都保持稳定。在利润率方面,虽然疫情使正常的组装、测试和组件成本增加,受益于公司的 1-alpha DRAM (世界上最快的DMAM)和 176 层 NAND使数据中心、智能平台和移动设备等高度集中应用增长,实现了性能上的巨大提升,预计利率将维持稳定增长。公司投资于 DRAM 和 NAND 的下一代技术和产品并加快公司的新产品路线图,二季度预计运营费用将连续增加。

公司预计二季度收入为 在 73 亿美元至 77 亿美元之间;毛利率预计在 46% 的范围内;运营费用约为 9.75 亿美元,加上或减去 2500 万美元。一季度 业绩和二季度 展望使公司有望在 22 财年实现创纪录的收入、稳健的盈利能力和自由现金流。 得益于在 5G、人工智能和电动汽车方面表现强劲,公司的业务正在提供强劲的跨周期表现,随着计算机芯片短缺正在缓解,收入增长显着超过更广泛的半导体行业,毛利率平均超过 40%,营业利润率平均约为 30%。强劲的产品和技术势头以及美光的稳健执行相信二季度将会交出一份不错的业绩。

存储芯片在构建元宇宙发挥关键作用

自去年 11 月以来,Facebook 的品牌重塑努力,该公司现在更名为 Meta Platforms, Inc .All in元宇宙。元宇宙将英伟达,AMD推上了风口浪尖,如果说英伟达通过围绕其GPU和软件领域建立了更为“稳定”的收入来源,那么对于美光科技来说,存储芯片将是推动DRAM业务增长周期更加持久。

我预计微软公司(MSFT) 和 Meta Platforms 在 为 Metaverse 构建服务器的努力中产生大量资本支出,后者预计将在其虚拟现实部门 投资高达 100 亿美元。据普华永道称,到 2030 年元宇宙市场机会将超过 1.5 万亿美 元,元宇宙升级需要算力,提升计算能力就少不了内存,所以存储芯片将在为元宇宙构建必要的基础设施方面发挥关键作用。毫无疑问,美光是利用这一发展优势的最佳公司之一。我们认为投资者应密切关注元宇宙与日俱增的相关性,这可能成为美光未来十年最重要的增长催化剂。

从电话会议得知,美光在未来十年内在全球范围内投资超过 1500 亿美元用于领先的内存制造和研发。作为对研发投资承诺的一部分,在亚特兰大建立新的内存设计中心。新站点将于 2022 年 1 月开业,将在包括计算机硬件和电子工程在内的各种 STEM 学科中创造多达 500 个工作岗位。美光在 DRAM 和 NAND 技术方面的领先地位正在推动人工智能、5G 和自动驾驶汽车体验的关键进步,为顶尖人才加入我们创造令人兴奋的机会,帮助我们开发和提供下一代技术创新,而元宇宙无疑提供了一个巨大的市场。

点评

美光科技过去一年上涨了 15%,而标准普尔 500 指数上涨了 25%:由于三季度一些PC制造商缺乏其他元件,无法完成组装台式机和笔记本电脑,对存储芯片需求量也相应下滑了。导致过去一年美光科技的走势远远落后于大盘。不过随着芯片短缺的恢复、5g手机强劲的增长以及新能源汽车存储芯片的强烈需求等。美光科技发布了好于预期的第一季度业绩,并预测了远高于华尔街预期的第二季度业绩。相信美光科技2022年将会有不错的表现。

数据中心是内存和存储的最大市场,我们预计它在未来十年内将超过更广泛的内存和存储市场。美光 (MU)仍处于数据经济的“早期阶段”。人工智能的广泛集成、智能边缘的扩散、持续的数据中心增长、电动汽车的采用和 5G 部署正在为美光创造更多机会。特别是美光科技最新的1-alpha DRAM(世界上最快的DMAM) 和 176 层 NAND(效率提高35%) 的持续增长提高毛利率的增长。在第一财季,由于持续的云需求和企业 IT 投资的复苏,数据中心收入同比增长超过 70%。从而可以想象,AMD、英伟达四季度也将会有不错的增长。

公司首席执行官梅赫罗特拉在电话会议提到:“预计汽车和工业将成为未来十年增长最快的内存和存储市场,美光作为市场份额领导者处于非常有利的地位,我们超过 10% 的收入来自这些终端市场”。美光科技在元宇宙、数据中心、新能源汽车、5g等未来新产业都有涉及,切行业壁垒高,毛利率高。而目美光科技超过100%的利润增速,PE仅为13,可以说是严重低估。随着芯片产能将得到释放,美光科技突破新高只是时间问题,2022年美光科技值得我们重点关注。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小时候可帅了00·2021-12-23等突破了96.96美刀再买进去是不是更有安全感?2举报

- 德迈metro·2021-12-23过去一年上涨了 15%,而标准普尔 500 指数上涨了 25%,这幅度对不起大盘,对不起板块。1举报

- 豆腐王中王·2021-12-23有点像板块轮动一样,美光看着有点时来运转的样子。1举报

- 迪士尼迪斯尼·2021-12-23我不担心这个公司的基本面,我只是有点点忧虑当下的大盘。1举报

- 弹力绳22·2021-12-23这个股票一直都在我的自选里面,基本面不错,昨天刚买进去,希望别被埋了。1举报

- 先救我她有对象·2021-12-23打开软件看见的第一篇文章就是大佬的文章,缘分呐。1举报

- 刀哥拉丝·2021-12-23估值美丽,价格美丽,增长速度美丽,看着美丽。1举报

- 福斯特09·2021-12-23走势真的不错,刚刚突破,要是能不回补缺口我就买进去。1举报

- 以肉克刚·2021-12-23第一次如此深入的了解美光科技,以后要重视起来了。1举报

- 老夫的少女心_·2021-12-23目前存储芯片行业现有竞争者数量较少,行业集中度较高,买点美光?1举报

- 天虎·2021-12-23预计汽车和工业将成为未来十年增长最快的内存和存储市场,美光作为市场份额领导者处于非常有利的地位,我们超过 10% 的收入来自这些终端市场”。美光科技在元宇宙、数据中心、新能源汽车、5g等未来新产业都有涉及,切行业壁垒高,毛利率高。而目美光科技超过100%的利润增速,PE仅为13,可以说是严重低估。随着芯片产能将得到释放,美光科技突破新高只是时间问题,2022年美光科技值得我们重点关注。点赞举报

- MAX108·2021-12-23这篇文章不错,转发给大家看点赞举报

- 乐水4916·2021-12-25阅1举报