投资水平、新技术的应用是财富管理机构抢占先机的关键

自上世纪90年代初期成立沪、深两个交易所以来,我国资本市场依次经历了线下排队打新股、电话下单、银行买基金、指数基金诞生、手机取代电脑成为主流操作终端、股票贴吧/社区平台出现、佣金战等标志性事件。资本市场的数次重磅变革成就了一批如$华泰证券(601688)$ 、东方财富等头部券商/互联网金融平台。

如今佣金战愈演愈烈,券商的佣金率从我入市初期的千分之6下降到了万分之一附近,不乏一些中小券商进一步压低融资利率,内卷程度加深,金融行业再融资充实资本事件屡见不鲜。随着国内金融体制逐渐健全,“全面注册制”亟待落地、鼓励长线资金入市、“稳定基金”政策推出,投顾无疑是摆在国内财富管理机构面前的又一次“弯道超车”机会。

一、“买方投顾”与“卖方投顾”。

国内此前以“卖方投顾”为主,主要比拼产品收益率!收益率更高的产品/机构,跟风买入散户更多。不过拉长时间轴看,“卖方投顾”对交易参与各方均会产生一些不利影响。

代销机构唯提成是从,哪家机构给的提成多,渠道方就优先推送,但产品销售量不能与产品收益多寡直接划等号。2021年,公募偏股产品的冠军是农银基金,在没有夺魁之前,我从未听身边的基民讨论农银,也没有渠道在推农银的产品。在同质化的指数产品竞争中,优先推流的通常不是费率最低的,羊毛最终出在羊身上!

选择基金的投资者,基金赚钱,基民不赚钱的大有人在。不少投资者过度关注产品净值的短期变化,产品波动放大后难免追涨杀跌。

面对“卖方投顾”的诸多不利因素,基金经理陪伴式的“买方投顾”能够缓解投资者的焦虑,避免赎回导致机构和投资者的“双输”。

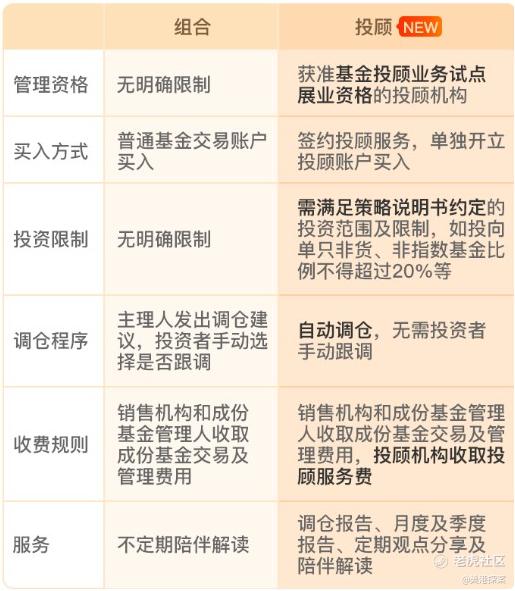

“买方投顾”兴盛于美国,国内近两年才开始流行起来。去年四季度,监管层叫停了一些“组合”产品,并对投顾产品提出监管要求:“具有基金投资顾问业务资格的机构不得提供基金投资组合策略建议,不得提供基金组合中具体基金构成比例建议,不得展示基金组合的业绩,不得提供调仓建议。”

如今众多基金已经完成了投顾组合升级,其中重磅变化有两点:

一是改手动调仓为自动调仓,并收取少许投顾服务费;

二是增加了文字、直播、问答甚至是线下等多种形式的定期互动,做陪伴式的投资。

不过仅凭以上两点,国内投顾机构恐难逃下一轮内卷。投资水平、新技术的运用成为了机构差异化竞争的落脚点。

二、投资水平是资管机构获得投资者信任的重要因素。

今年越来越多的顶流公募基金经理奔私。以董承非为例,他5月份新发的产品在行情不利的情况下依然募集了45亿之多,明星经理、明星基金公司的虹吸效应明显,头部20%的基金公司管理公募80%资金的“八二效应”雏形已现。

对于财富管理机构来说,投资能力过硬是吸引投资者选择自家投顾的前提。

以券商龙头中信证券2022年一季报为例,尽管偏周期的“经纪”、“利息”业务占营收比较高,但中信今年一季度自营盘收益(公允价值变动收益)还是非常稳健的。

除了券商股会在“好年景(指数上升期)”会多计提信用减值之外,中信强大的投研团队是自营盘亮眼的主因。

$东方财富(300059)$ 2021年投资收益超10亿,同比增幅领跑其他核心业务。

今年东财也在招兵买马,大有加码“投顾”的迹象。

基金公司中的易方达、兴全、中欧经常有一些主动产品排在同类产品的中上游,交银、工银瑞信近两年似有崛起之势。

专业的财富管理机构中,海银、诺亚财富等头部机构经常“拿奖拿到手软”。参照海外同行,专业的财富管理机构比传统券商更易聚焦产品与资源,做到“以客户为中心”。

三、海银控股通过数字化转型,解决投顾“千人千面”难题。

3年前,身边一些原“经纪”岗位的朋友们就陆续在转“投顾”岗了。截止2021年末,全国投顾人数从2020年的6.0939万人扩充至6.832万人,增长了7381人;而经纪业务岗位则从2020年的6.5384万人减少至5.5415万人,减少了9969人,投顾反超经纪成为了机构中人数最庞大的一拨。

多数“经纪转投顾”只是“换汤不换药”,由于金融行业具有弱粘性属性,他们最主动的服务或只是为客户推送下每日的财经新闻,对于投资者的帮助并不比早期的“卖方投顾”更多。

如果机构系统地引进“宏观分析师”、“行业分析师”甚至是一些量化模式开发人员来服务庞大的C端客户,客户体验是上来了,但是人力成本同样高昂,收益无法覆盖支出。

去年三季度时,我国资本市场个人投资者已突破1.9亿。其中, 持股市值在50万元以下的中小投资者占比达97%。

今年2月份,个人投资者数量已经突破2亿。一些大机构可以在交易APP中提供人工智能的策略作为辅助,但众多C端投资者经验和掌握的知识不同,使用AI取得的成果各异。一些金融机构想到了用数据进行“分层投顾”,但投资倾向、风险偏好数据来源于开户时用户自己填写的风险评级信息,准确度比较有限,无法较好地解决不同年龄、不同行业、不同阅历投资者“千人千面”的投资需求。

世界上较为成熟的财富管理市场—美国,过去10年伴随科技赋能投顾,行业高度客制化、数字化,已向“千人千面”和“智慧交互”方向发展。作为科技转型标杆的知名公司摩根士丹利,其两年内向15000名财务顾问普及新的技术咨询平台WealthDesk。平台可以为财务顾问提供近12种新技术工具和服务,并通过这些科技工具赋能专业产品筛选能力。

国内机构中,海银联手全球领军科技企业IBM,打造了“3-2-1”的数字化体系(“3”指三大数字化核心系统;“2”指由业务中台和数字中台组成的双核中台;“1”指一体化底层科技平台)。

自此,海银数据库实现了从零到一,获得了提供面向数据应用支撑的底座能力。数字化转型可以为海银带来以下优势:

(一)完成了“客户需求体系建设和管理”和“客户需求及客群管理”最小可行产品。

结合IBM Garage方法论,海银根据业务需求,在IBM Cloud Pak for Data中开发了包含900多个需求指标、250多个需求标签和客户群管理系统。

业务人员可以随时随地自助查询已加工的指标和标签(标签自动更新),逐渐加深业务人员对数据的理解,促使其养成依靠数据做分析的习惯。

理财师可以通过查看大数据,直观、及时、多维的根据客户财富需求提供个性化服务。

(二)建立了资产配置价值细分模型和数据主题模型。

海银通过历史数据和外部数据训练机器学习模型,赋能理财师和业务人员根据财富需求配给价值最优化资源,激活海银已有数据的价值,实现海银的数据资产化。

(三)AutoAI 自动化机器学习流程。

AutoAI 大大提升海银自身的机器学习模型开发能力,节省时间成本和人力成本。模型开发周期从4-12周降低至2-6周。

(四)场景化服务系统“优配通”上线,让客户更“了解”自己!

日前,海银上线了一款场景化智能资产配置系统——“优配通”,囊括了市场雷达、机构观点、投资规划、持仓检视等八大模块。在核心配置方面,优配通将AI算法、金融工程、资产配置模型等技术整合应用,将市场热点数据、专业投研观点、宏观经济政策、行业垂类资讯等关键信息实时抓取展示,通过多场景故事线讲解、针对性投资评估、智能化投资规划方案等实现全方位个性化客户服务。

在客户端,海银独有的资产配置系统HIPA(Hywin Intelligent Portfolios Advisor),能够动态检视客户的财富配置状况,根据风险偏好、投资规模、流动性等个性化需求,为客户提供较优收益风险比的大类资产配置方案,从而实现“以客户需求”为主导的量身定制方案。

(海银可投产品线包括了常见的二级市场基金,也有对于普通投资者来说,门槛较高的定向增发基金、并购基金、VC/PE基金甚至是其他创新型基金。)

此外,海银还可提供家办、海外、保险等多元化业务,甚至是健康管理服务,服务范围从金融端延展到客户的全生命周期。

美国财富管理机构贝莱德,股价近10年年化复合增速15.33%。和海银一样以“客户为中心”,且乐于尝试创新的嘉信理财,同期年化复合增速更是高达18%。

值得注意的是,国内正面临实际利率下滑(投资回报率降低)、地产“房住不炒”、金融市场扩大开放的三重窗口期,海银“一体两翼”布局的潜在成长性会高于美国同行。从数据来看,2022财年上半年,$海银控股(HYW)$ 活跃客户数超3.5万人,同比增长22.0%;客户总数达13.5万人,同比增长12.5%;客户往复配置率81.6%,同比增长6.3个百分点。本次“优配通”的上线,说明公司自2020年以来的数字化改革已见成效。

美股贝莱德、嘉信等财富管理机构的估值明显要高于传统金融机构,扎根国内的海银、诺亚等一线财富管理机构估值却和传统金融机构相近。在中概股“预摘牌”风险已经基本出尽,高层表态支持“资本出海”,中概互联网公司纷纷开启反弹后,在美上市的财富管理机构股价或也将迎来修复期!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 翰海宏榜·2022-06-23现在关于投资理财的理念还是深入人心的,市场需求肯定是有的,这个时候就要看各家机构的专业度了[开心]点赞举报

- 课间炒家·2022-06-23干啥都要专业性和技术性,投资肯定也必须的点赞举报

- 海洋球馆·2022-06-23分析的还挺有道理[思考][思考]点赞举报